下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:买入(首次)

目标价:25.58港元

公司具备互联网创新思维,跨界 7 年,为教育带来“游戏化”思维。 2001年网络游戏在中国刚起步,公司创建了中国第一网络游戏门户—17173.com,并于 2003 年以 2050 万美金将 17173 卖给搜狐。公司于 2007 年以 10 万元人民币收购 91 无线的雏形“iPhone PC Suite”,于 2013 年以 19 亿美元的价格将 91 无线出售给百度,这笔交易为公司拓展在线教育业务提供了充足资金准备。随后几年,公司陆续收购教育巨头普罗米修斯(全球最大的智能教育硬件厂商)、Jumpstart,并发挥其互联网基因天然优势,瞄准 VR 市场,优先抢占 VR 市场先机,逐步把 VR/AR 技术应用于游戏、教育等业务领域。

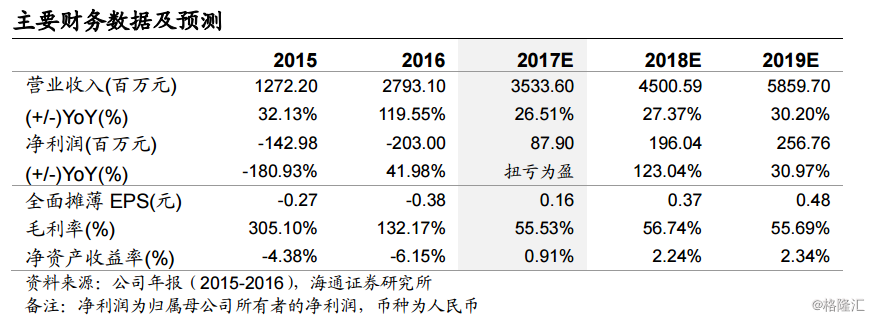

公司营收持续增长,游戏业务势头良好,教育业务成中坚力量。根据半年报,公司 2017 年上半年实现营收 17.75 亿元人民币,同比增长 30.7%;游戏业务营收 8.02 亿元人民币,同比增长 38.2%,经营利润 3.34 亿元人民币,同比增长 72.5%;教育业务营收 9.34 亿元人民币,同比增长 22.9%,经营亏损1.89 亿元人民币,亏损额同比减少 14.4%;毛利 10.33 亿元人民币,同比增长 31.8%;公司归母净利 2580.00 万元人民币,相比去年同期(亏损 4290.00万元人民币),实现扭亏为盈。

《魔域手游》吸金能力强劲,游戏 IP 手游化成效显著。公司 2017 年第二季度游戏业务收入 4.04 亿元人民币,同比增长 36.1%,手游收入同比上涨 53%,游戏业务经营性利润 1.65 亿元人民币,同比增长 66.4%。《魔域》端游及《英魂之刃》端游成增长主力军。《魔域手游》2017 年 10 月 18 日公测,上线 9小时应用宝单渠道新增破 10 万人次下载量,流水突破 300 万元人民币,在10 月应用宝论坛社区 RPG 类目中排名第一,位居新游下载、新游收入、热游下载三榜榜首。

国际教育业务收入利润稳健,收购 JumpStar 打造教育业务全布局。公司国际教育业务第二季度收入 5.90 亿元人民币,同比增长 30.0%。子公司普罗米修斯 2017 年第二季度经营性利润为 7860 万元人民币。继 2015 年收购普罗米修斯,公司于 2017 年 7 月以 2560 万美元收购 JumpStart 公司。JumpStart是一家总部位于洛杉矶的专门为 K-12 儿童提供创新教育游戏的公司。网龙于公开媒体指出 JumpStart 产品有超过 1 亿的注册用户,月活跃用户量(MAU)超过 500 万人。通过收购,公司有望扩大 IP 和用户群,进一步丰富游戏教育社区内容。

盈利预测与投资建议。我们认为:1)公司游戏业务发展稳健,游戏业务毛利高,现金流好,为公司整体业务布局提供有力支撑;2)国内教育业务层面,虽然公司在教育业务投入资金较大,且目前国内教育业务仍处于亏损阶段,但公司教育业务亏损逐步收窄,且从长远的角度,网龙的资金投入正是其构建护城河的过程,相比于市场上放弃教育内容激进获取渠道的企业,公司成长更具有持续性,优质内容利于增强客户粘性,为后续收费打下优良基础。3)国际教育业务层面,公司通过对普罗米修斯渠道整合,将教育业务打入国际市场,通过收购 JumpStart,与环球影城及梦工厂建立良好合作关系,有望为公司产品线提供帮助。4)根据公司 17 年半年报,2017 年 4 季度,公司推出教育业务电子商务平台,我们认为 2018 年,电子商务平台有望成为业绩增长点。通过测算,我们认为公司合理市值约 137.09 亿港元(汇率按港币:人民币=1:0.8493 计算),对应目标价 25.58 港元,21.71 元人民币。首次覆盖,给予买入评级。

风险提示。新游戏业务进展不及预期、国内教育业务市场拓展不及预期,电子商务平台拓展不及预期。

欲看完整报告请上格隆汇APP