下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙老湿

经历过八、九十年代的人都知道那个年代社会上最引领潮流、最代表与时俱进的东西是啥,这就是:中外合资企业。不过俱往矣,短短的二三十年,今天最引领潮流的都是本土企业,外资要是能参点股赚点钱,那就是天大的面子了。

A股里面还是有一些这样的活样本至今搏斗在日新月异的潮流中,上海机电就是其中一个。

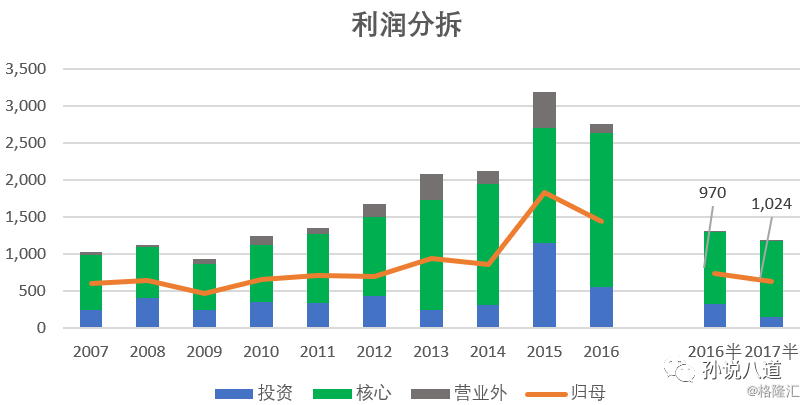

先看一下上海机电近十年的利润分拆

看起来还很不错哦,虽然16年似乎下降了,但是明显是因为15年投资收益过高导致的,否则的话利润应该是逐年上升的。

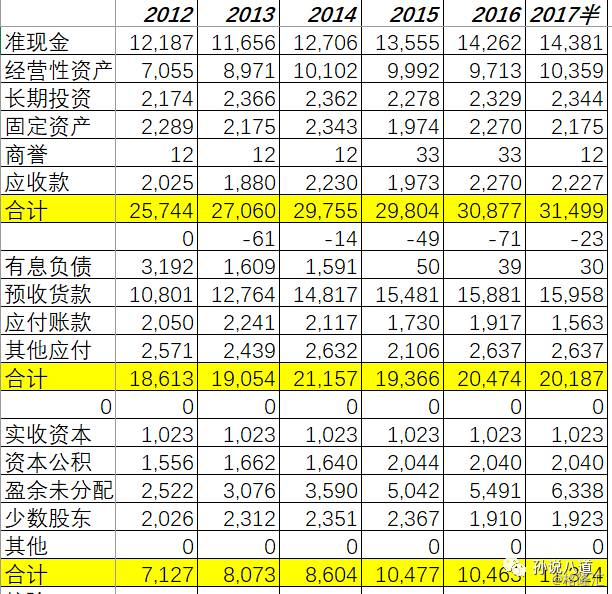

再看看孙老湿汇总的近五年的资产负债表:

看上图有息负债大幅下降到几乎忽略不计了,预收款占到了资产一半,固定资产也常年没有投资,商誉忽略不计、现金大把,看起来很不错啊。

然而过去两年的股价可是非常衰。

我们详细看看上市公司的情况吧

2016年年报第六页:

公司业务涉及电梯制造、冷冻空调设备制造、印刷包装机械制造、液压产品制造、焊接器材制造、人造板机械制造、工程机械制造及电机制造等领域,与三菱电机、纳博特斯克、开利、雷戈伯劳伊特、德昌、ABB 等世界知名企业进行合资合作。

根据上述文字该公司横跨了八个行业,为背后六个外资充当了“带路党”,实际上不止这六个,后面再说。

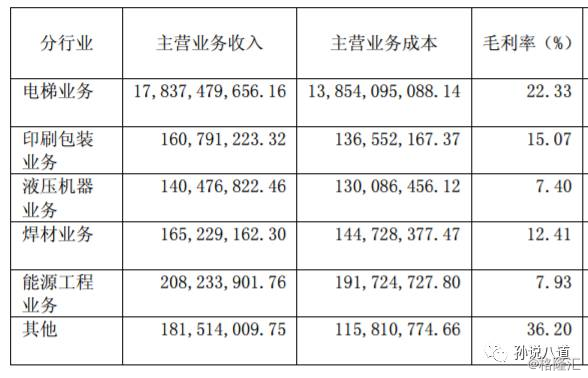

看下2016年年报对分行业的统计:

看上面的数字,除了上海三菱电梯一枝独秀,其他行业都看起来不咋样,基本到了可以忽略不计的程度。

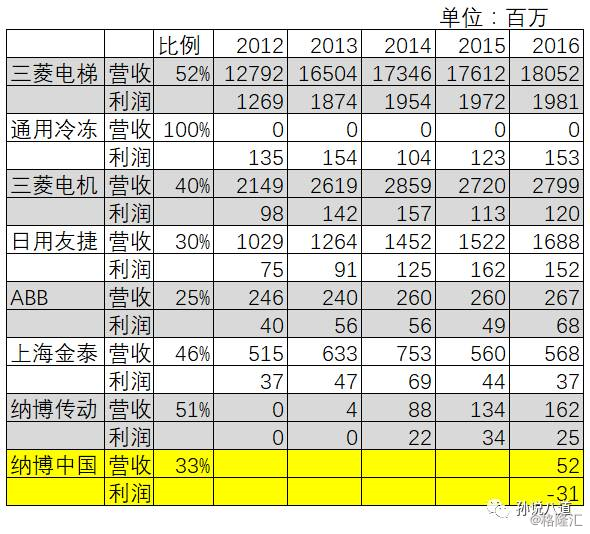

但是上述真实的数字不能算真相,先看一下合并报表中企业情况:

从上表可以看到净利润高达1.5亿的通用冷冻空调公司的营业额是0,这个就没有出现在上面那个分行业的统计中,为什么这个公司营业额是0呢?因为这个公司就是个投资公司,给开利空调做“带路党”合资两个公司,都只占30%,所以虽然通用冷冻参与合并到上海机电的报表,但是通用冷冻自己没业务、投资的公司都不合并,就出现了这种没有营业额有利润的情况。

但是上海机电还有大量的不合并报表的联营公司:

不过看上述联营公司的利润的话,除了三菱电机马马虎虎,其他看起来也都不咋样。

上面这么多子公司、联营公司背后都站了那些巨无霸呢?我们还是按照时间顺序逐一捋一遍:

带路简史

1993年上市的上海机电当初还叫做上海上菱电器股份有限公司,根据招股说明书披露的信息,上菱是85年引进的三菱电冰箱生产技术:

93年招股说明书:

1985年引进日本三菱电机株式会全套家用电冰箱生产设备以及制造的测试技术,设计能力为单班20万台家用电冰箱

1995年年报披露:

公司和日本三菱电机株式会社于1995年 12月28日注册成立了上海上菱空调机电器有限公司和上海三菱电机、上菱微波炉有限公司。公司分别拥有50%的股权

这时候开始进军空调了,合作伙伴还是三菱。 不过有意思的是,95年12月28号才注册的公司,1997年就全部转让出去了:

1997年年报

(1)本公司将所持上海上菱空调机电器有限公司股权转让给上海上菱家用电器(集团)总公司,转让后本公司不再持有该公司股权。

(2)本公司将所持上海上菱天安电冰箱有限公司的50%股权转让给上海上菱家用电器(集团)总公司,转让后本公司不再持有该公司股权。

(3)本公司将所持上海三菱电机.上菱微波炉电器有限公司的50%股权转让给上海上菱家用电器(集团)总公司

空调应该是个很不错的产品,为什么刚上马就下马呢?因为母公司上海电气在筹划大事情:

1998年年报:

上海机电实业公司系上海电气(集团)总公司的全资子公司......该公司持有上海三菱电梯有限公司52%的股权。上海电气(集团)总公司现将其持有的上海机电实业公司100%股权以907,246,373.73元的价格转让予本公司

事后证明,9亿元注入的这个资产是上海机电最优质的资产,完成该资产注入以后,上市公司的主业从电冰箱瞬间变身为电梯

1999年是上海机电正式开始不局限于三菱一个合作伙伴了:

(1) 出资 26574 万元向上海电气(集团)总公 司、上海电气实业公司收购上海电气集团通用冷冻空调设备有限公司 100%股权

(2) 出资 24845 万元向上海电气(集团)总公 司、上海电气实业公司收购上海电气集团印刷包装机械有限公司 100%股权

(3)向上海真空电子器件股份有限公司受让上海永新彩色显像管有限公司 15% 股权,受让价为 27467 万元

冷冻空调设备后面就是空调的发明人:美国开利。与三菱电梯不同的是,上海电气在里面都是小股东,这个冷冻空调设备跟开利合资的几个公司都干啥产品呢?

99年年报是这么描述的:

中央空调产品市场占有率 30%;列车空调产品市场占有率 50%;巴士空调产品市场占有率 30%

印刷包装后面是谁呢?美国高斯:全球最大的胶印机械制造商,至此上海机电成为中国最大的电梯制造商、最大的包装机械制造商。而永新显像管的外资则是港资永新公司。

2001年:

公司出自6455元向上海电气(集团)总公司整体收购上海人造板机器厂

人造板背后站的是谁呢?德国柯诺:全球最大的木业集团。

2002年:

公司以1.094亿元置换资产价格向母公司上海电气(集团)收购上海焊接器材有限公司100%股权。

焊接后面站的是谁呢? 英属斯米克集团,这集团啥来历呢?这回不是跨国集团了,而是假洋鬼子台湾人李慈雄在90年代弄的,李慈雄先生有个A股上市公司,代码002162,有兴趣的自己去看看。

到本年为止,电冰箱的销售额正式变为了0,电冰箱业务彻底退出上市公司业务,做电冰箱亏了没有呢?这账算不清,但是前面有好几笔资产的注入都是用电冰箱的应收款抵账的,所以可能性比较大的是:集团亏钱、上市公司没亏钱,这属于孙老湿的猜测。

2003年:

以应收款置换收购上海电气(集团)持有的上海金泰工程机械有限公司94.8%股权,作价2.72亿。

上海金泰背后也不是跨国集团,而是广西柳工集团。

2004年:

作价3663万把70%的人造板机器公司股份卖给了香港一个叫kontex的公司。据人造板机器公司官网介绍,该公司属于德国迪芬巴赫集团

2006年:

收购三菱电梯工程技术有限公司40%,公司出资2534.25元投资该项目,已完成

收购上海电气液压气动有限公司100%股权,公司出资26529.07万元投资该项目,已完成

电气液压背后的巨头是:丹麦丹佛斯、日本纳博特斯克, 纳博特斯克号称是几乎垄断了全球精密减速机的机器人制造企业。

本年把严重亏损的永新显像管股权卖回给了母公司上海电气(集团)

2007年:

1)收购上海 ABB 电机有限公司 25%股权 公司出资 96,844,925.00 元投资该项目,已完成。

2)收购上海马拉松·革新电气有限公司 45%股权 公司出资 43,538,994.45 元投资该项目,已完成。

3)收购上海日用-友捷汽车电气有限公司 40%股权 公司出资 90,953,727.05 元投资该项目,已完成。

ABB的大名很多人应该知道,那这个马拉松啥公司背后是谁呢?美国雷勃集团,日用-友捷呢?背后是国际电机巨头:香港德昌电机

2008年:

子公司上海电气印刷包装有限公司分别以人民币8,592 万元、人民币19,972万元的价格向紫文投资有限公司收购上海紫光 机械有限公司50%股权、上海光华印刷机械有限公司50%股权;

以人民币3,090万元的价格向BOWTON LIMITED 收购秋山国际株式会社50%股权;上海紫光以不低于人民币1,154万元的价格挂牌出让上海 紫宏机械有限公司10%股权;在完成上述秋山国际股权收购后,由 印包公司对秋山国际增资人民币20,000万元;

印包公司以人民币1,566.56万元的价格向香港华威贸易有限公司收购上海申威达机械有限公司22.14%股权

以上均为对包装机械进行的整合。 其中日本秋山是上海电气集团与2002年收购的日本破产印刷机器巨头秋山株式会社。上市公司增资后与上海电气母公司各持50%。

2009年:

集团又改变了主意,把对秋山的注资由自己完成了,上市公司只持有5%

2010年:

甩卖了部分做人造板的企业股权

2011年:

作价2亿把做人造板的企业上海绿洲100%股份卖了,作价1.45亿卖了集团持有的光华印刷机器有限公司50%股权。

2012年:

本公司以人民币 57,106 万元的价格受让上海电气(集团)总公司持有的 美国高斯国际有限公司 100%股权。

继续对包装机械行业整合,5.7亿收购的这个美国高斯是上海电气总公司2009年收购的负资产7.5亿、成立170年,市场占有率排名全球第一的印刷机器制造商。自此上海机电成为全球印刷机器老大。

2015

本公司八届五次董事会同意本公司以 371.2 万瑞士法郎的对价收购瑞士环球清洁技术有限 公司(以下简称:CTU)100%股权

2015 年 5 月,本公司的全资子公司上海电气集团印刷包装机械有限公司在上海联合产权交易所挂牌转让其所持上海光华印刷机械有限公司 100% 股权。挂牌期满,江苏永元机械制造有限公司以人民币 6,387.88 万元的价格摘牌受让。本公司处置该股权产生的投资收益是 7,699.73 万元人民币。

这个光华印刷机公司当初买过来50%的股权就花了1.9亿,现在卖出100%的股权0.63亿,竟然还赚了7百万,类似这样的交易还有好几笔,这如何实现的,因为金额对上市公司影响不大,所以孙老湿没有查证

电气总公司和本公司对高斯国际的债权分别为:22,945.50 万 美元和 1,561.52 万美元。在债转股完成后,电气总公司持有高斯国际 93.63%的股权;本公 司持有高斯国际 6.37%的股权,并丧失对于高斯国际的控制权。2015 年 9 月,本公司以美元 63,700 元的价格将持有的高斯国际 6.37%的股权出售给了 American Industrial Partners(简称:AIP)。 本公司处置高斯国际产生的投资收益是 84,902.13 万元人民币。

这个三年前5.7亿收购的高斯国际、还有1561万美金的债权,一转眼6万美金卖了,然后赚了8.4亿! 这个如何实现的孙老湿也没搞清楚。但是上海电气集团除了收购支付的费用(网上搜的新闻报道的数字是15亿美金)、还借了2亿多美金给高斯,然后从上市公司弄回去又给上海机电赔了几亿人民币业绩承诺费,你说这项目到底亏了多少钱?上海国资委可能比较清楚最终的数字

2016年

前面2015年刚收购的这个啥瑞士CTU公司,在本年资产减值一次全部计提完了,到底发生了啥,公司没批露。

公司八届十五次董事会同意公司以 7,460.96 万元人民币的价格向上海电气液压气动有限公 司收购其所持纳博特斯克(中国)精密机器有限公司 33%的股权

这个投资其实是前一年在孙公司完成的,本年从孙公司变为子公司而已

上述并非是上海机电的全部,只是一些主要的交易

过去与未来

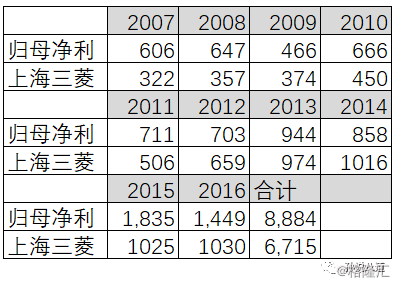

投资了这么多公司到底收益如何呢?如果把所有的逐一统计,工作量太过巨大,所以孙老湿只统计了过去十年上市公司归母净利润以及三菱电梯归属于上市公司部分的利润做一个对比如下:

上图单位是百万,看最后的数字虽然其他那么多资产没有三菱电梯赚钱,但是好歹还赚了88-67约21亿,似乎也还可以吧?不过如果把上市公司归母利润中的营业外收入累计18亿扣除的话,那就很不好看了,十年差不多只有3亿了。

经营这么大的摊子,上市公司有多少员工呢?2016年年报显示28人,比2004年的25人多了整整3个人。而母公司的营业收入从2002年就变为0了,所以上市公司上海机电的母公司只是个管理平台,没有参与任何实质性的业务,实际上连管理平台都不是,就是个会计楼,因为经营的事都是亲爹上海电气集团说了算

那么多子公司,未来会如何呢?孙老湿大概把子公司根据个人主观看法分为两类:

能指望继续创造利润的子公司:

上面这些公司,能指望得上继续为公司创造利润,但是仔细看下历年的利润变化,其实看不到有任何一家公司有增长的潜力,除了三菱电梯,其他的都是以小股东的方式寄生,目前唯一市场寄予期望的就是黄色的纳博特斯克中国,因为这个公司刚刚投产,据说是机器人行业全球领袖,不过33%的股份又能分到多少呢?

没指望的子公司

上面这些公司基本上看不到什么希望了,对于上市公司来说恐怕是能卖就要卖了,不过卖给谁呢?还是他爹接盘么?

总结

大概总结一下就是:

几百亿市值的公司,孙老湿想在网上找个公司的Logo,发现都没有。这个上海机电从2003年退出电冰箱行业之后,就只是个法律上存在的公司,是上海电气集团的资本管理运作平台,简单点说就是上海电气集团的傀儡公司,孙老湿猜测上海机电连对子公司的人事管理权都木有,公司在资本市场的所作所为的实际决策人应该都是上海电气集团,与上市公司本身毫无关系,孙老湿瞎猜这个上市公司主要的工作就是几个会计,根本连个公司都算不上。

上海机电的历史就是一部国企过去30年的战略发展史,操盘手是上海电气集团:能够以自己为主引进国外技术的,例如冰箱、电梯,那就都是国企控股。 对方不愿做老二的,那就让对方做老大,自己做小股东,顺便撸一把羊毛,例如开利、ABB..., 胆子大了之后就冲出国门问鼎老大,例如收购日本秋山、美国高斯....

自己做老大的合资:引进三菱技术做冰箱没几年就死翘翘,这是大多数国企在充分竞争市场中的标准死法,但是引进三菱做电梯的却非常成功,据说目前是全世界最大的单一电梯制造商,也是国内市场份额最大的制造商,这是为什么呢?孙老湿觉得除了电梯技术含量高,竞争没有家用电器那么激烈,跟日本人甘居老二应该有很大关系。以前孙老湿看过一本专门讲述90年代初来中国搞合资企业的美国投资家的书《华尔街的银行家倒在中国的大地上》,里面讲的都是来中国合资的外商如何被中方引进包围圈之后被任意屠宰以及外商如何奋勇反击中方的故事。西方人大都被中方控股合资的方式给玩怕、玩跑了,但是日本人似乎没有问题,心甘情愿伺候中方控股股东。其他三个原来自己做老大的业务:焊接、人造板机器和人造板,上市公司都把老大的地位给大甩卖了,自己不玩了,让别人玩,自己跟着撸羊毛。

自己做老二的合资:孙老湿瞎猜这些做老二的合资项目,例如开利、ABB啥的,主要贡献可能是能为外方进入市场出点力,顺便撸点羊毛,这个赚钱有点听天由命,要看对方经营的好不好。从数据来看,跟着开利混的通用冷冻和跟着三菱混的三菱电机以及跟着德昌混的日用友捷还是有点稳定的利润。比起当初的那点投资来说,回报还是很丰厚了,不过指望这些项目改变上市公司的基本面,恐怕没戏。

全部自己玩的大项目:虽然赚钱靠的是三菱电梯,但那是个自动赚钱机,上市公司也没啥事干是不是?看历年报告,上海电气集团花的最大力气的项目是从1999年开始至今18年来对印刷包装机械行业的投资整合,并通过对日本秋山、美国高斯的并购最终登顶世界老大,然而成功的体验总是太过短暂,而长期忍受的终究是失败,失败的结局最终带来多大的经济损失,这个只有上海电气集团才知道,总之,窟窿都给母公司了,上市公司本身没啥损失,十几年的努力付之一炬。

除了几笔小额甩卖资产,几乎所有的交易都不是市场经济,爹不停的把赚钱的东西塞给儿子,儿子亏了就还给爹,凡是比较大的失败投资,最后都由母公司上海电气兜底:冰箱业务、投资永新显像管、投资并购高斯国际,小的就市场上处理,决不让上市公司亏损。总之,这不是市场经济的上市公司,上海机电是一间标准的特色社会主义上市公司。

一句话总结

没他爹的话都死好几回的上海机电就是一个啥都不会但有个好爸爸的富二代。