下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

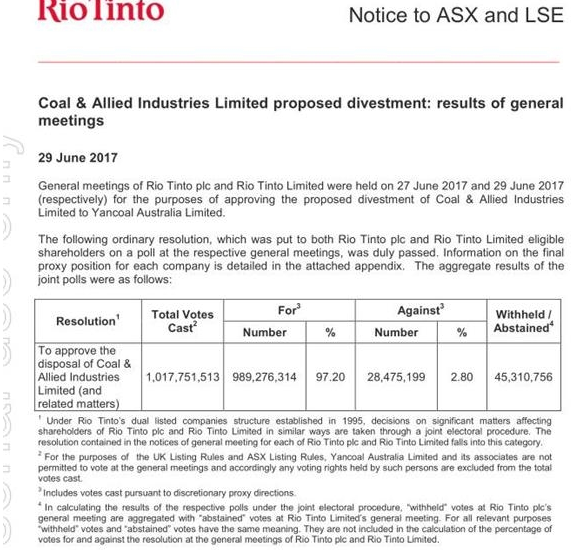

仅仅一个月,从并购对手到握手言和,再到配股融资,收购一波三折,多轮大战、血拼刺刀,之后又戏剧性反转地“在一起”,中国兖州煤业(01171.HK)和嘉能可可谓是上演了一场精彩的商业剧,充分演绎着“没有永恒的敌人,只有永恒的利益”。短短的二十多天里,从赢得交易到结盟合作,兖州煤业,曾被杰富瑞证券称作“僵尸股”的这个公司能否翻盘,实现一场意外的逆袭?虽然未来还未可知,但项目发展到这,大局基本已定,双方尽弃前嫌,共商合作大事,可以预想,从“对手”变成“战友”,这次合作必将给两大巨鳄带来一番新的多赢局面!

一、竞购大战拉开序幕,联合煤炭缘何成了热饽饽?

1月24日,兖州煤业曾发布公布,称其境外控股子公司兖煤澳洲拟作价23.5亿美元(或24.5亿美元,视支付方式而定)收购力拓集团旗下的联合煤炭,按当时汇率计算,交易金额达到了160.74亿元至167.58亿元。而该交易的收购主体兖煤澳洲(控股的子公司,澳大利亚上市公司,持股78%,市值约3.08亿澳元,动态市盈率-1.40倍)由于前期债务融资的并购方式,导致过高的财务费用、美元贷款造成的汇兑账面浮亏摊销使其已持续亏损了4年,股价一路下滑。

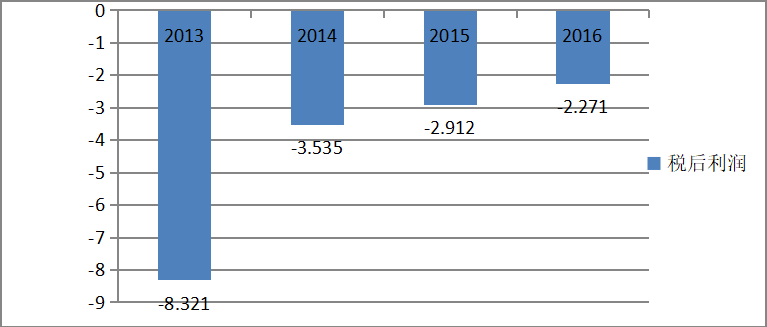

连续4年税后利润都是“清一色”的负数,兖煤澳洲一直处于亏损状态,持续低迷的煤炭价格(16年纽卡斯尔港动力煤价持续在50美元/吨左右)、利润表现不佳、矿山除了莫拉本外缺乏一流资产、以及澳元兑美元汇率大跌,更使其财务状况不断恶化,而作为其母公司的兖州煤业也未能“独善其身”,特别是国内煤炭市场刚熬过“隆冬季”,产能过剩局面尚未根本扭转,去产能压力巨大,能源革命进程提速的大背景下,过得也很艰难。

就在兖煤澳洲面临负债结构畸形、求助“老爹”兖州煤业无门的僵局时,力拓出于种种原因将动力煤资产列为非核心并对外出售,出售的资产是全澳洲最top的动力煤资产——联合煤业,这让兖煤澳洲似乎看到了“翻盘”的机会:收购一流资产提高兖煤澳洲资产包的整体质量。为什么联合煤炭被看好?

完成收购合并后,兖煤澳洲权益资源量将达到57.13亿吨,权益原煤年产量预计由目前的1889万吨增加到4279万吨,煤炭储量、产量将提升至澳大利亚第三位,仅次于嘉能可和力拓。可见,兖煤澳洲要拿下联合煤炭一开始就是势在必行的!但其实早在力拓还没拿联合煤炭出来标售之前,嘉能可就与力拓谈过双方合资的事,只不过当时热脸贴了冷屁股罢了,嘉能可一直是澳洲煤炭市场的大玩家,特别喜欢力拓的猎人谷资产, Hunter Valley Operation周围又全是嘉能可的在产煤矿,一旦收购能带来巨大协同效应,所以嘉能可对这次机会显然也是等待已久!

二、多伦竞购大战高潮迭起,最终花落谁家?

对于这场热闹非凡的国际竞购大战,交易各方都是重量级的选手,交易金额起步就不菲,达到24.5亿美元,嘉能可最后时刻的突然杀入,以及最后20天的三轮竞购更是将收购推向了高潮,几番竞价、多轮交锋,整个博弈过程跌宕起伏、精彩纷呈。

Round1 平淡开局,半路嘉能可杀入

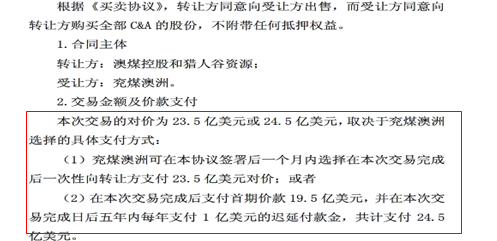

1月24日兖州煤业公告,其境外控股子公司兖煤澳洲拟作价23.5亿美元(或24.5亿美元,视支付方式而定)收购力拓集团旗下联合煤炭。

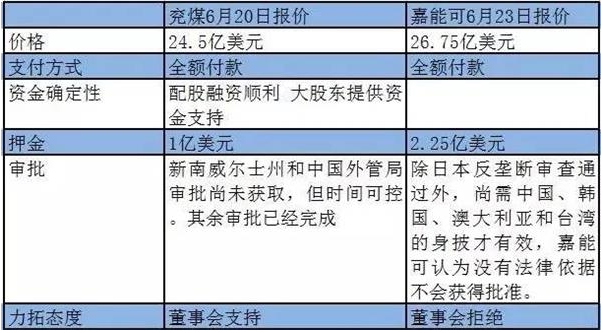

交易买方资金压力太大,所以《买卖协议》还提到如果兖煤澳洲配股不成功,可终止协议,不存在重大违约风险,代价就是在排他性条款外,允许力拓接受超过1亿美元的竞争性报价,正是这个“空子”,给了嘉能可可乘之机,就在两国政府层面的审批基本完成,交易双方认为大局已定,距离力拓股东表决兖煤方案只有不到20天的情况下,嘉能可以野蛮人的角色突然发出要约,提出以25.5亿美元收购联合煤炭,这个价格比兖煤澳洲高出整整1亿美元!而且还是全额现金支付!这场收购顿时陷入了尴尬。

Round2进入高潮,互攻互防

6月20日,兖煤做出第一次反击,因交易审批的更高确定性,力拓仍旧选择兖煤收购方案;6月23日,嘉能可再次加价1.25亿美元,26.75亿美元的报价领先兖煤2.25亿美元,此外,还支付2.25亿美元押金来打消力拓对政策不确定性的担心。

Round3兖煤见招拆招,赢得交易

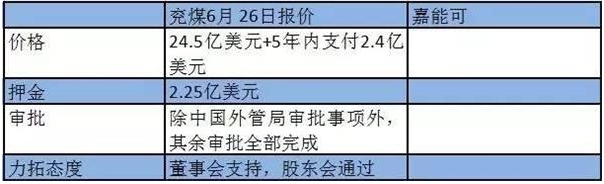

6月27日,兖煤做出第二次反击,力拓伦敦股东大会召开前一天,力拓董事会再次确认兖煤澳洲为联合煤炭的优先买家,并建议股东投票支持与兖煤澳洲的交易,而29日股东大会结果的公布,终于让早下手的兖煤澳洲顺利过关。

6月27日,兖煤做出第二次反击,力拓伦敦股东大会召开前一天,力拓董事会再次确认兖煤澳洲为联合煤炭的优先买家,并建议股东投票支持与兖煤澳洲的交易,而29日股东大会结果的公布,终于让早下手的兖煤澳洲顺利过关。

回顾这场竞购战,面对嘉能可的一次次加价挑战,兖煤把握住了力拓的核心诉求,体现出良好的应对技巧和反应速度,但尽管历尽曲折获得最终胜利,这场动用高达170亿左右的竞购战却仍被外界扣上了不少“是否值得?”的质疑。

三、大战闭幕,从竞到合,背后原因是什么?

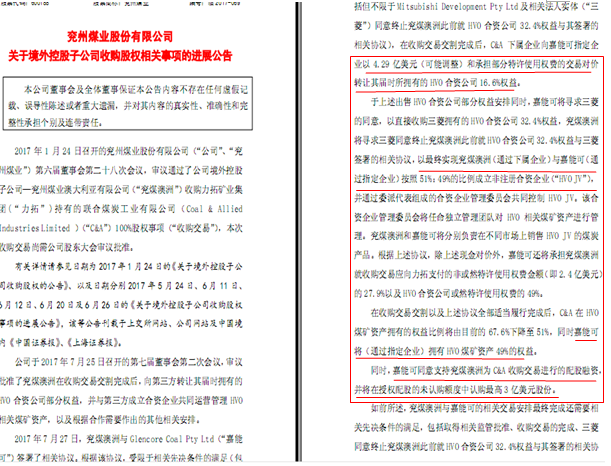

7月27日,兖煤澳洲与嘉能可宣布:双方将参与组建关于HVO的非法人合资企业,兖煤澳洲与嘉能可的持股比例为51%:49%。根据签署的协议,嘉能可将按比例承担增加的竞购成本,此外,嘉能可还将在兖煤澳洲股权配股的未认购额度中认购3亿美元股份。仅一个月前,兖煤与嘉能可火拼的并购战还记忆犹新,如今,“抢亲未遂”的嘉能可掏出十几亿美金和兖煤澳洲“在一起”了,这着实让业界大吃一惊!

至于这其中的原因,从嘉能可的立场看,RavensworthNorth和Bulga两座矿山与联合煤炭下属三个矿山均位于猎人谷内,且是毗邻关系,这次合作获得的HVO49%权益会给他带来大规模的煤炭采矿和运营协同效应,将满足亚洲对高效率、低排放煤炭需求的增长,这也是嘉能可孜孜追求联合煤炭的原因所在。

至于这其中的原因,从嘉能可的立场看,RavensworthNorth和Bulga两座矿山与联合煤炭下属三个矿山均位于猎人谷内,且是毗邻关系,这次合作获得的HVO49%权益会给他带来大规模的煤炭采矿和运营协同效应,将满足亚洲对高效率、低排放煤炭需求的增长,这也是嘉能可孜孜追求联合煤炭的原因所在。

而兖煤澳洲将拥有排名第2、第5和第9的三个澳洲前十大低成本、大规模的动力煤矿井,资产规模约为现有最好资产莫拉本煤矿的两倍。而这次合作,嘉能可将投资3亿美元参与兖煤澳洲配股,不仅仅化解了部分资金瓶颈,兖煤澳洲缓解近14亿美元的资金压力,通过嘉能可的加持、全球化的发售,可以吸引更多国际资本加入,更给兖州煤业带来改善资本结构中资独大的机会,实现投资和股权的多元化,资本质量与结构将得到优化,摆脱过分依赖国内母公司兖州煤业状况,从而打造真正国际化的公司,此外,嘉能可的资金支持也将有助于改善兖煤澳洲的财务状况,降低负债率,而嘉能可西方背景元素的引入,还将降低当地政府对公司国资背景的警惕性,减少未来政治、社区、劳工等方面不确定因素给公司带来的风险。可见,合作将打破兖煤澳洲之前发展的困境,大大改善其市场形象,提升国际知名度。

而兖煤澳洲将拥有排名第2、第5和第9的三个澳洲前十大低成本、大规模的动力煤矿井,资产规模约为现有最好资产莫拉本煤矿的两倍。而这次合作,嘉能可将投资3亿美元参与兖煤澳洲配股,不仅仅化解了部分资金瓶颈,兖煤澳洲缓解近14亿美元的资金压力,通过嘉能可的加持、全球化的发售,可以吸引更多国际资本加入,更给兖州煤业带来改善资本结构中资独大的机会,实现投资和股权的多元化,资本质量与结构将得到优化,摆脱过分依赖国内母公司兖州煤业状况,从而打造真正国际化的公司,此外,嘉能可的资金支持也将有助于改善兖煤澳洲的财务状况,降低负债率,而嘉能可西方背景元素的引入,还将降低当地政府对公司国资背景的警惕性,减少未来政治、社区、劳工等方面不确定因素给公司带来的风险。可见,合作将打破兖煤澳洲之前发展的困境,大大改善其市场形象,提升国际知名度。

(来源:慧悦财经)