下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、 覆水难收的欧洲银行股

7月29日,欧洲银行监管局公布了看上去不错的银行压力测试结果。8月1日,欧洲各主要指数高开,但很快市场开始掉头向下,这背后的推手正是刚刚经历了压力测试的银行们。看样子,市场对压力测试的结果并不买账。

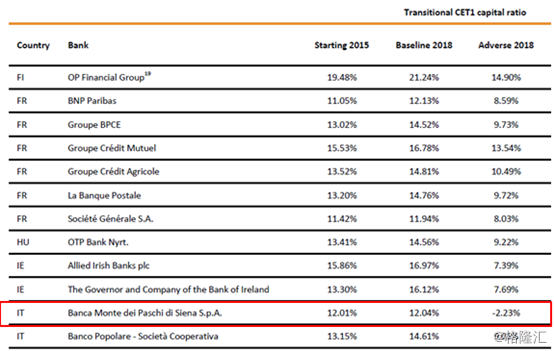

确实,从整体上看,压力测试结果表现还可以,欧洲银行抵抗风险的能力大大提升了。但是,如果稍用放大镜看下,就会发现,首先这次压力测试设定的压力环境不过是温和适度的经济衰退情形,大部分银行表现差强人意也不奇怪。但即使在这样的衰退情形下,意大利第三大银行西雅那银行的资本充足率仍然可以降到负值。市场反应过来了,8月2日,西雅那银行股价暴跌16%。

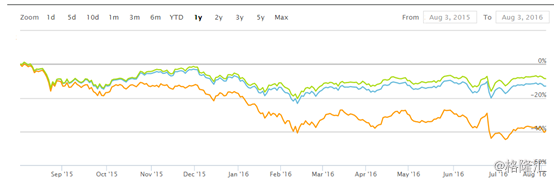

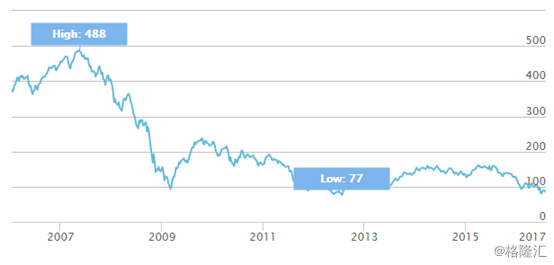

欧洲银行的股价犹如覆水难收。6月底受英国公投退欧影响,股指整体出现暴跌,但很快市场开始反弹。然而,银行股却反弹乏力。从近一年来情况来看,斯托克银行600指数暴跌了近40%,而同期的斯托克欧洲600仅下跌了13%,剔除了银行成份的斯托克600指数仅下跌了8%左右。说银行拖累了整体欧洲的表现丝毫不为过。

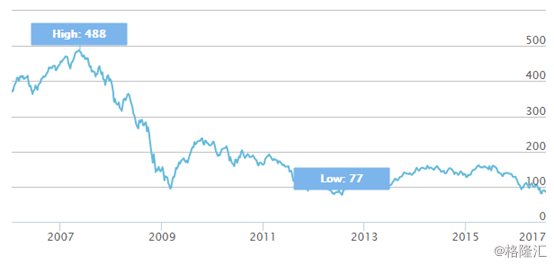

如果再把时间拉长一点,一直拉到2008年金融危机前夕,可以看出从长期来看,欧洲银行的股价表现也同样是覆水难收。08年急跌之后虽然在09年迎来反弹,但很快受欧债危机的影响银行股价再次下跌,并创出了新低。之后再次反弹,但明显反弹更为乏力,很快又重新进入下跌通道,逼近欧债危机时的低点。是否创出新低,且拭目以待。

从股价表现来看,欧洲银行业自08年危机以来一直在泥潭之中。

二、 欧洲银行业的问题

最近谈到欧洲银行业的问题时,主要是两个。

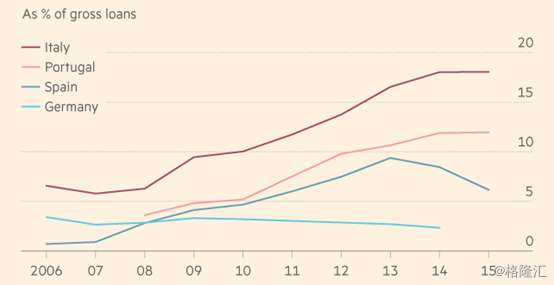

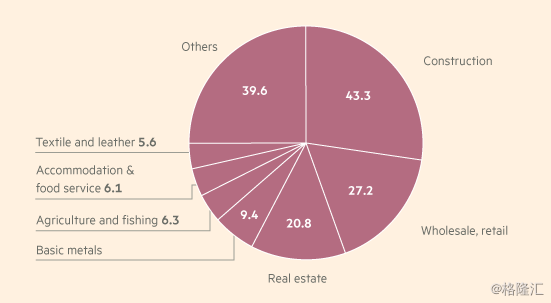

一是不良贷款问题,这其中以意大利银行业为突出代表。意大利的银行不良贷款问题如今是欧元区最焦头烂额的问题。从下图可以看出,意大利银行不良贷款增速远高于其他国家,2015年不良贷款达到3600亿欧元,增长了85%,不良贷款率达到了18%。

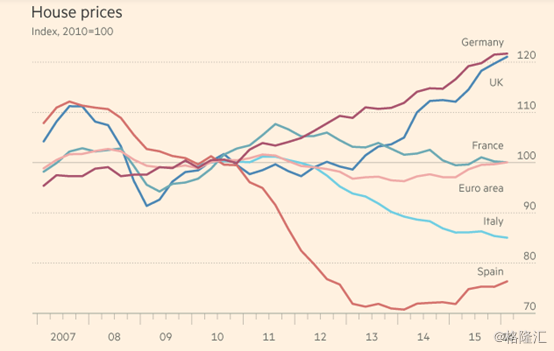

意大利不良贷款主要来源于建筑行业。08年金融危机后,意大利楼市泡沫破灭。由于房价下滑速度并不如西班牙急促,意大利并未如西班牙ZF那样立刻采取行动加强银行体系的风险抵抗能力。长期走软的房价最终导致银行不良贷款激增。可以看出,建筑业与房地产两个板块贡献了64.1%的不良贷款。

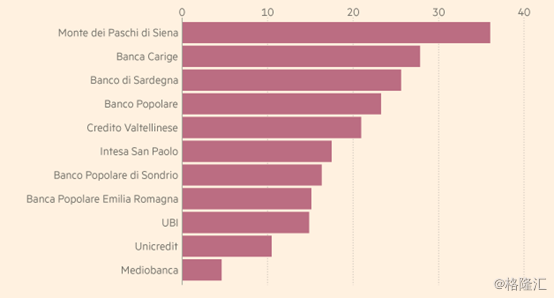

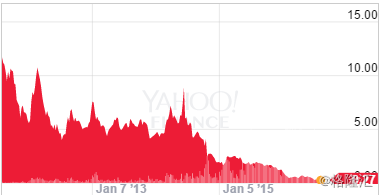

目前主要引起市场恐慌的银行是意大利的西雅那银行,是意大利第三大银行,不良贷款率高达30%以上。自英国公投以来,该银行股价跌去了50%。上周压力测试结果出来,西雅那银行于本周二又跌去了16%,目前股价仅0.27元。

第二个问题是账面上庞大的衍生品,这其中以德银为突出代表,意大利总理口中的某大行。

自08年金融危机以来,利率不断走低,到目前为止,许多主要经济体甚至出现了负利率。负利率导致收益率曲线的降低与趋平,这压缩了银行的利润空间。为了维持银行的利润水平,许多银行越来越依靠投行业务,尤其是高风险的衍生品交易。这导致全球主要银行的衍生品规模急剧扩张。

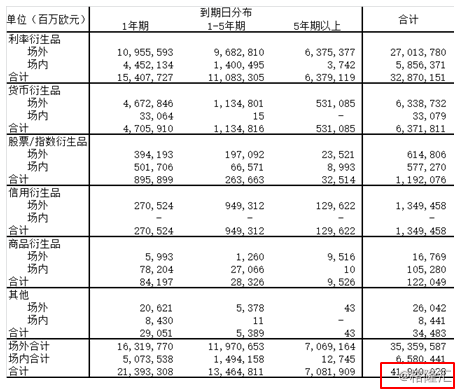

以德银为例。根据2015年年报数据显示,其持有的未到期衍生品规模达42万亿欧元。

42万亿欧元的衍生品是个什么概念呢?2015年德国GDP为3.36万亿美元,欧盟GDP为16.23万亿美元,以当前的汇率计,这意味着德银持有的衍生品规模相当于13.5个德国的GDP,相当于2.8个欧盟的GDP。

德银的总资产规模是1.63万亿欧元,这意味着德银用1.63万亿的总资产撬动了价值达42万亿欧元的衍生品交易,杠杆率达到了25倍。

虽然42万亿欧元规模并不意味着德银真面临这么大的风险敞口。但是德银究竟面临多大的风险敞口市场是没法知道的,就像08年投资者无法知道雷曼的衍生品产品究竟有多大的风险敞口一样。当极端的情况发生时,投资者就会去押注德银没有准备好,德银可能面临现金抽干的风险。

除了上述两个问题外,欧洲银行还要面临的一个问题是盈利能力的下降。这一方面是受经济放缓的影响,另一方面也与负利率政策相关。近日,渣打、汇丰及德国第二大银行德国商业银行均公布了半年报业绩,其中渣打净利润同比下滑了46%,汇丰下滑了28%,德国商业银行下滑了31%。下滑的盈利空间进一步降低了欧洲银行抵御风险的能力。

但是,需要指出的是,上面的问题并非欧洲银行所独有的,大西洋彼岸的美国银行同样面临压缩的利润空间与庞大的衍生品规模,但从下图可以看出,市场并不如担心欧洲银行那样担心美国银行。斯托克美国银行900指数创出了08年危机以来的新高。

三、 银行危机与ZF债务危机的纠缠与循环

不良贷款、衍生品风险等经济原因确实提高了欧洲银行的风险,但是相比于大西洋彼岸的美国银行,欧洲银行表现如此羸弱背后更深刻的原因是银行危机与ZF债务危机的纠缠与循环。

欧洲主要的经济体德国、法国、意大利、西班牙等都在欧元区,因此,欧洲银行的问题基本上就是欧元区的银行问题。08年金融危机后,欧元区许多ZF对本国的银行进行了救助,这导致了这些国家的ZF债务飙升,并最终酿成了欧债危机。

在希腊债务的重组中,持有希腊债务的欧洲银行被迫接受减值。这反过来又加深了银行的脆弱性,降低了银行抵御风险的能力。一旦经济放缓,银行资金可能出现困难,反过来又需要ZF的救助。这几乎就是一个银行危机与ZF危机的循环。

再回到前面那张斯托克欧洲银行600指数,也不难理解欧洲银行股价的走势了。接下来会如何表现?在ZF的救助下,再次反弹?

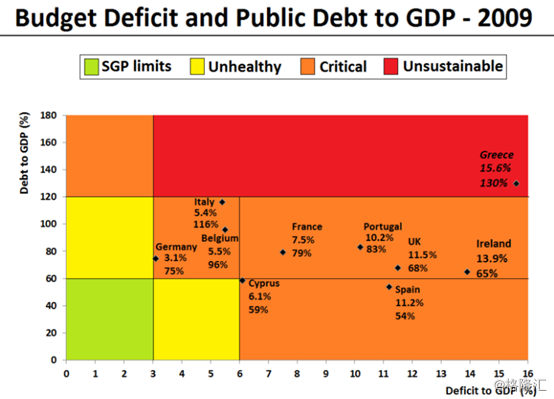

经历过欧债危机后的欧元区,对ZF赤字与债务问题变得非常谨慎。比较2009年与2012年欧元区ZF的赤字与债务,可以看出,欧元区所有国家的赤字都降低了。换而言之,欧元区ZF都开始勒紧腰带过日子了。

这意味着,如果欧洲银行危机爆发,市场很难相信欧元区ZF拥有足够的决心来救助。而救助方案有时就是这么奇怪,当你的决心足够时,你可能都不用投入成本就取得了效果。举个简单的例子,如果ZF允诺无限给某个银行提供流动性,那原来抽走存款的投资人很可能就不抽了,结果ZF并未用到真金白银就帮助该银行渡过了流动性危机。而如果ZF的决心不够时,投资人只会利用ZF小打小闹的救助赶紧抽走存款,其结果是该银行的流动性危机反而加剧了。

欧元区对希腊的救助也是从开始的小打小闹到最后不断加大救助成本。有了希腊的前车之鉴,在经历债务危机后的欧元区ZF,显然是很难让市场相信它们有决心拿出一个足够强大的方案对欧洲银行进行救助。

毕竟,对于欧元区ZF来说,它们很难保证方案可以强大到最终不废一兵一卒就把问题解决了。只要没这个把握,那对欧洲银行的救助就可能是个无底洞,再次导致ZF债务的飙升。这样,欧元区又重新陷到刚刚爬出来的债务危机中去了。

切断银行危机与ZF危机的纠缠与循环,或许统一财政是唯一的解。这样,货币政策与财政政策才能协调统筹,解决目前欧元区的问题。但是,财政统一某种程度上意味着欧元区作为一个类似联邦的形式存在,这在政治上的阻力想想可知。

结语

不良贷款问题及庞大的衍生品规模最终会导致这些问题银行未来将面临资金压力。而下滑的盈利能力降低了银行内部增加资金的能力,下滑的股价意味着外部筹集资金的能力同样减弱。这些纠缠在一起意味着对欧元区银行的救助几乎无法避免,但是从目前的境况来看,欧元区是很难拿得出令市场信服的方案。即使,欧洲银行业危机最终可能葬送欧元区。