下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

【资金面】

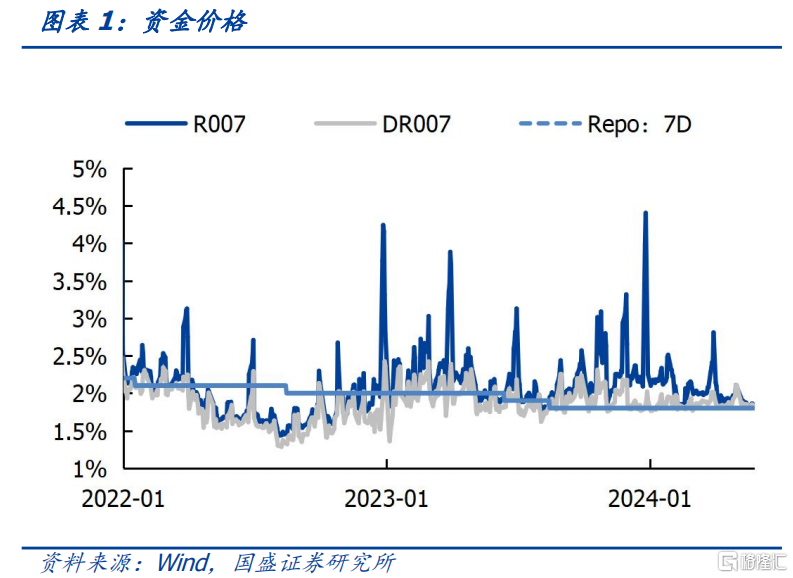

R007升至1.82%(前值1.80%),DR007升至1.82%(前值1.81%)。

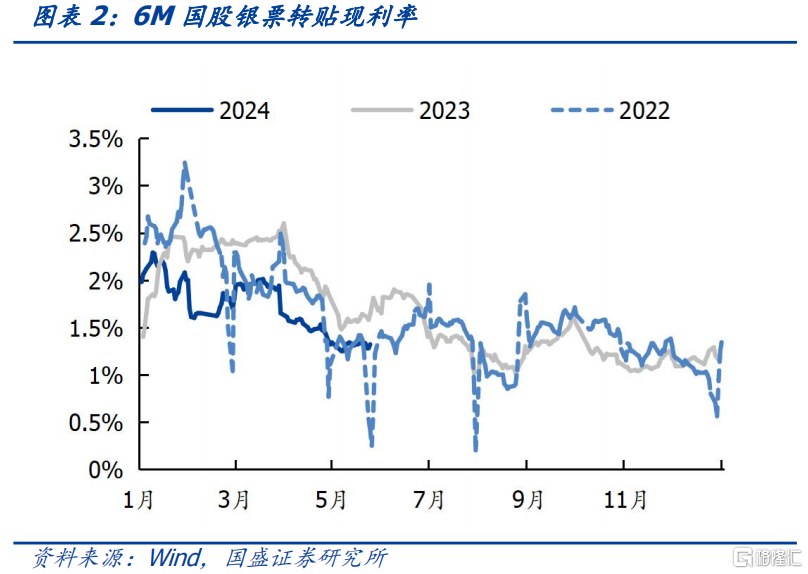

6M国股(无三农)转贴利率收于1.32%(前值1.33%)。

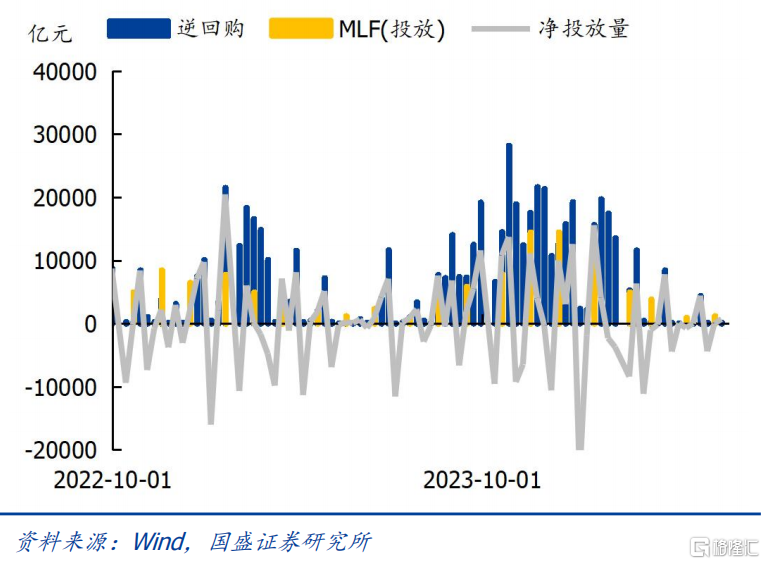

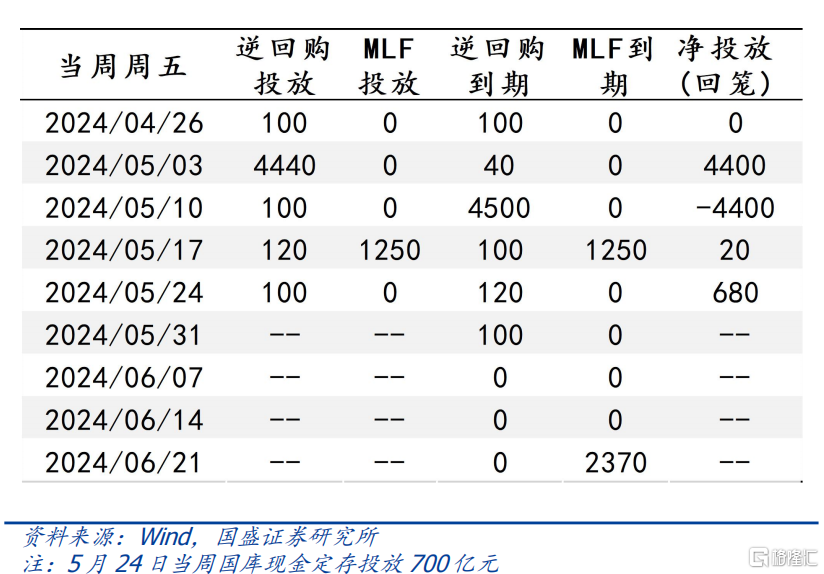

央行逆回购投放100亿元,逆回购到期120亿元,国库现金定存投放700亿元,合计净投放680亿元。下周有100亿元逆回购到期。

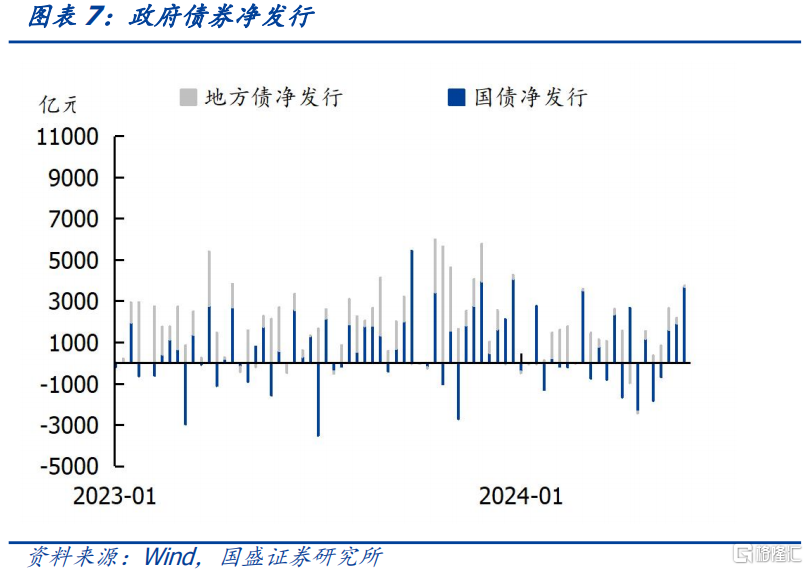

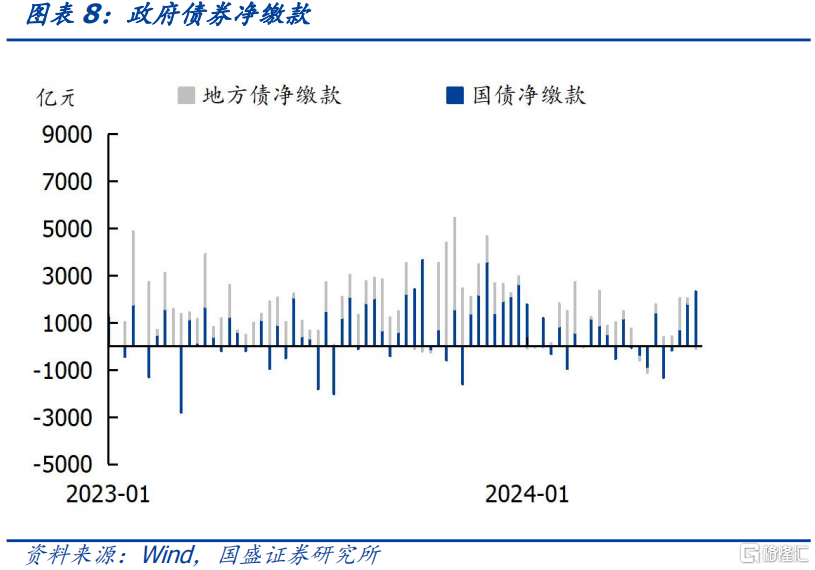

本周国债净发行3689亿元,地方债净发行71亿元,政府债券合计净发行3760亿元。下周预计国债净发行-300亿元,地方债净发行4271亿元,合计净发行3971亿元。

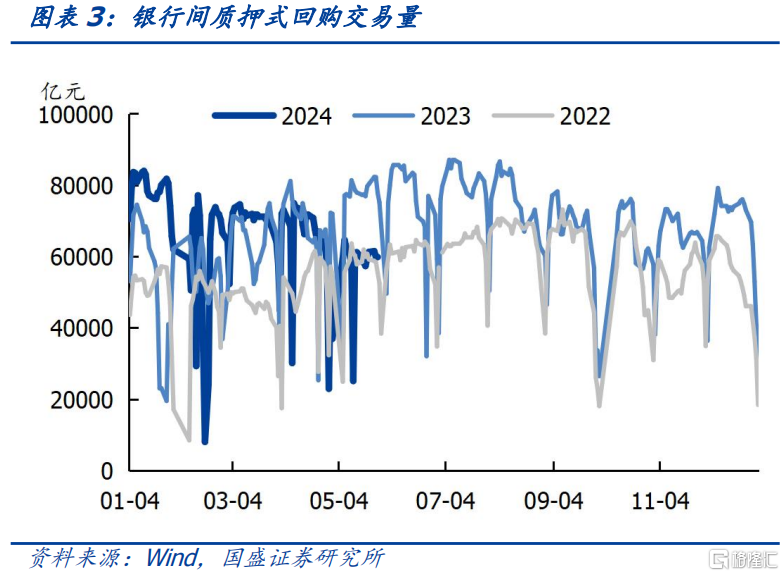

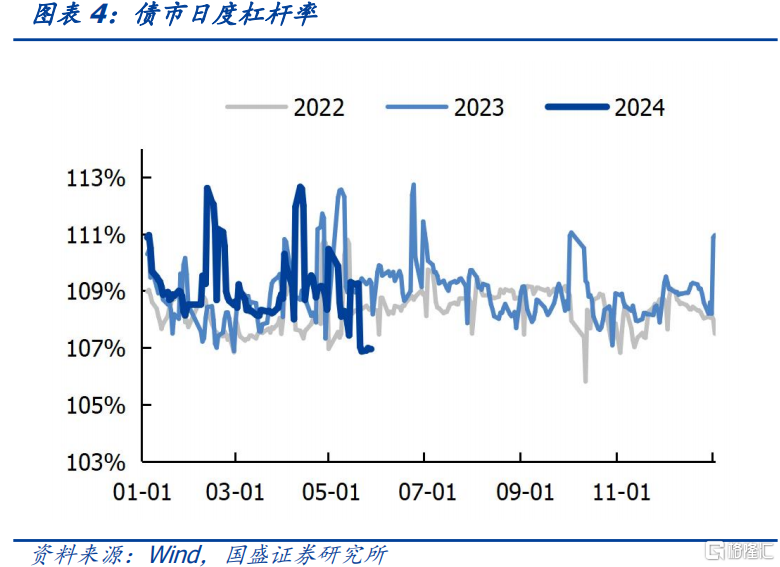

质押式回购交易量先上升又回落至5.97万亿。银行间市场杠杆率回落至106.94%(前值107.03%)。

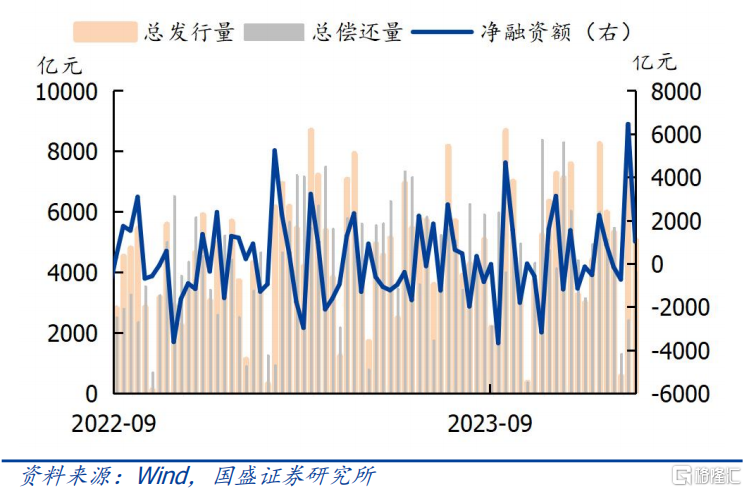

【同业存单】

本周同业存单发行10629亿(前值8389亿),净融资4134亿(前值1317亿),下周同业存单到期2947亿元。

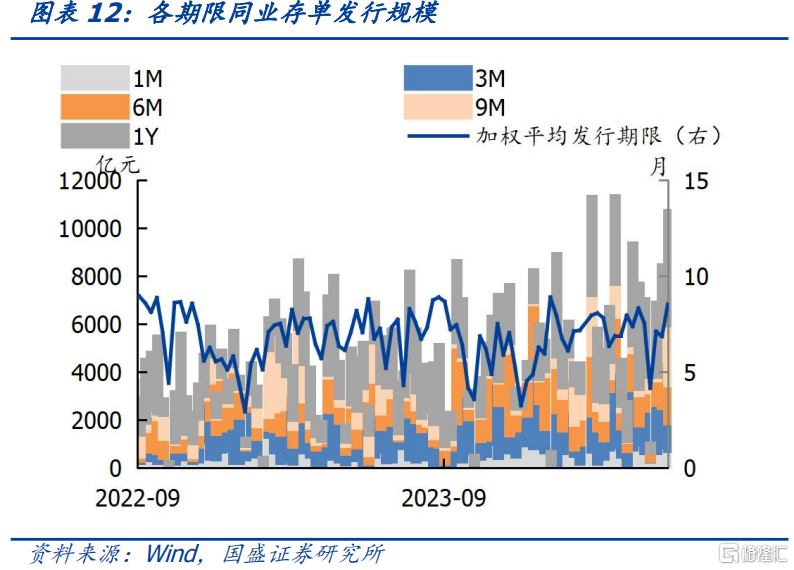

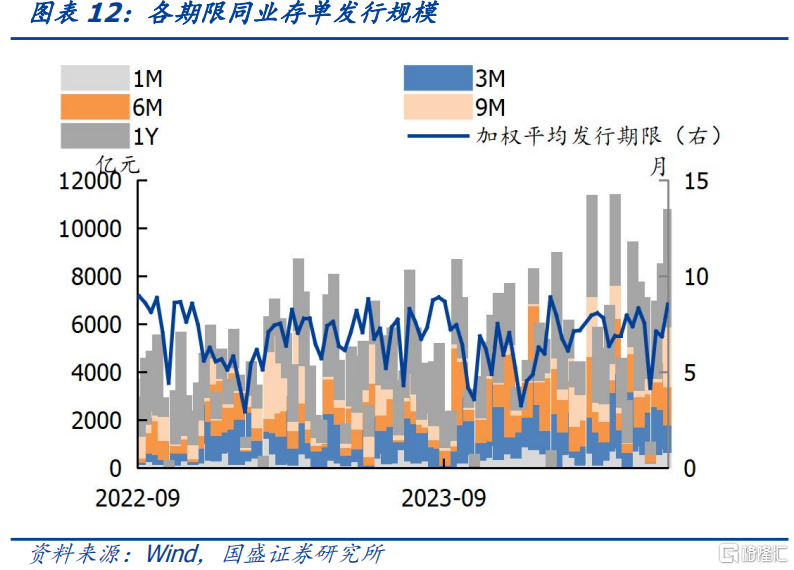

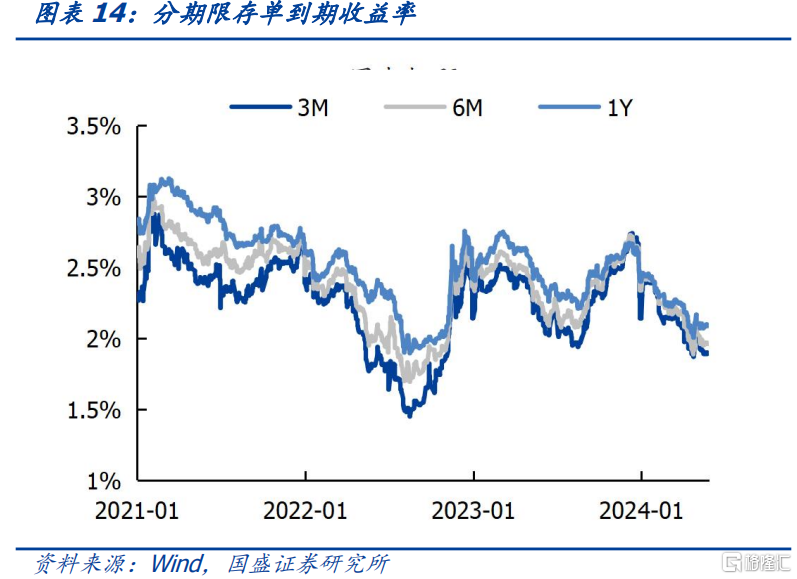

AAA级来看,3M收益率上升0.52bps至1.90%,6M收益率下降0.06bps至1.96%,1Y收益率保持在2.09%。

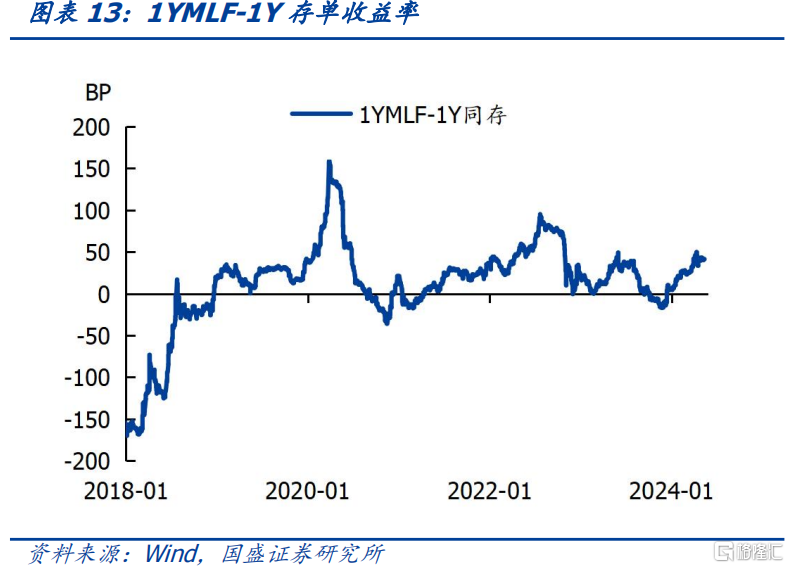

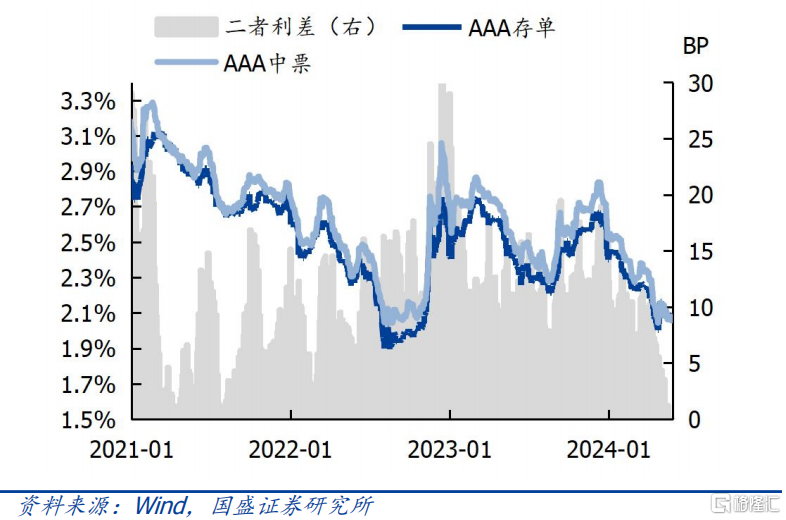

利差来看,1YMLF与存单保持在41bp,1Y和3M期限利差收窄0.52bps至19.50bp,1Y中票-存单利差收窄1.06bps至-3.31bp。

【机构行为】

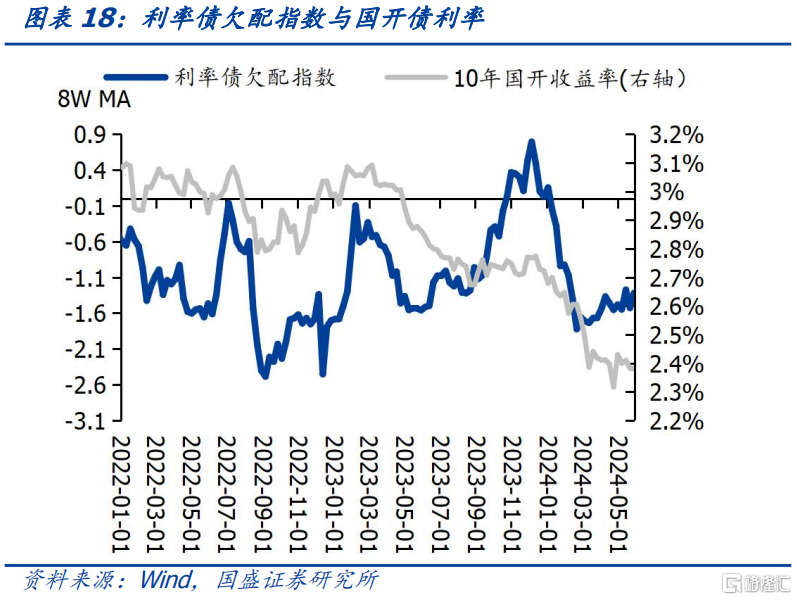

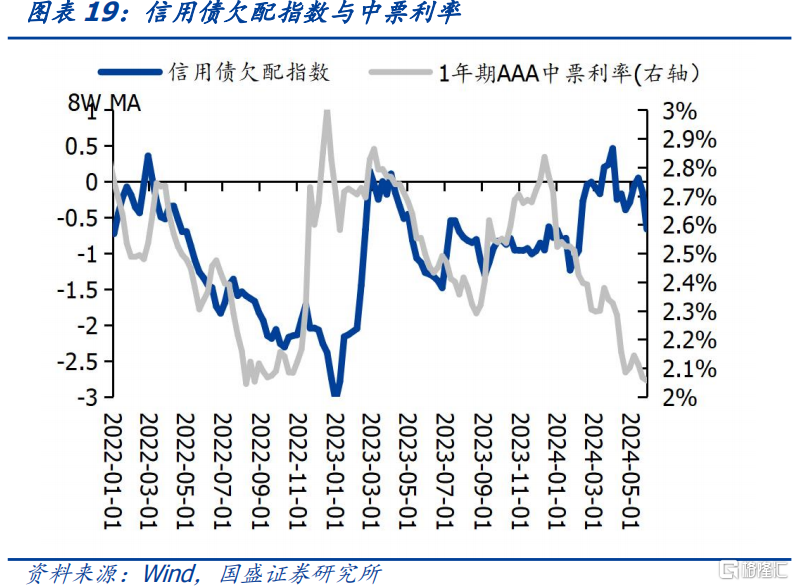

利率债欠配程度减弱,信用债欠配程度加深。利率债欠配指数走高至-1.32(前值-1.53),信用债欠配指数走低至-0.66(前值-0.14)。

R007和DR007小幅上行,本周二者利差由0.68bp收窄至-0.08bp(前值收于-0.38bp),1年存单和R007利差小幅收窄,本周由26.97bp收窄至26.71bp(前值收于28.6bp)。我们预计前期由于禁止手工补息而流出的存款资金,流入理财等后可能再次进入了债券市场,增配存单和短债。

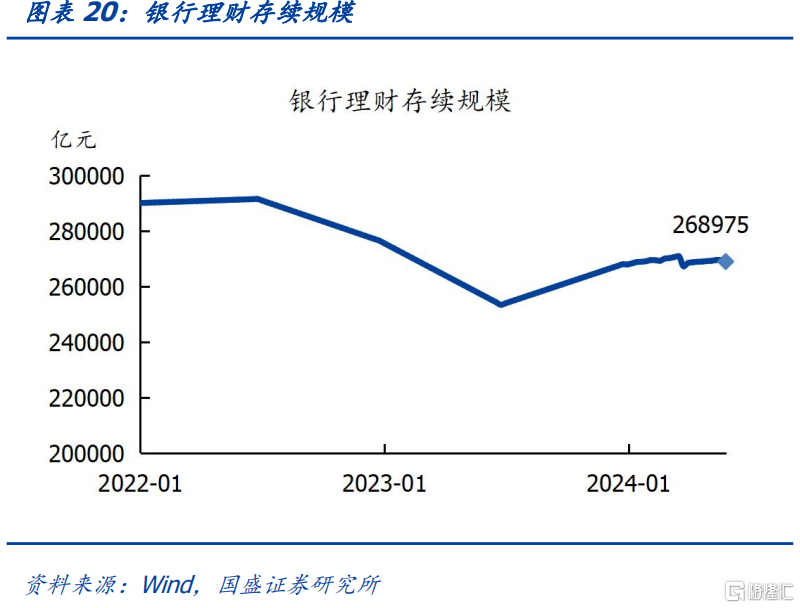

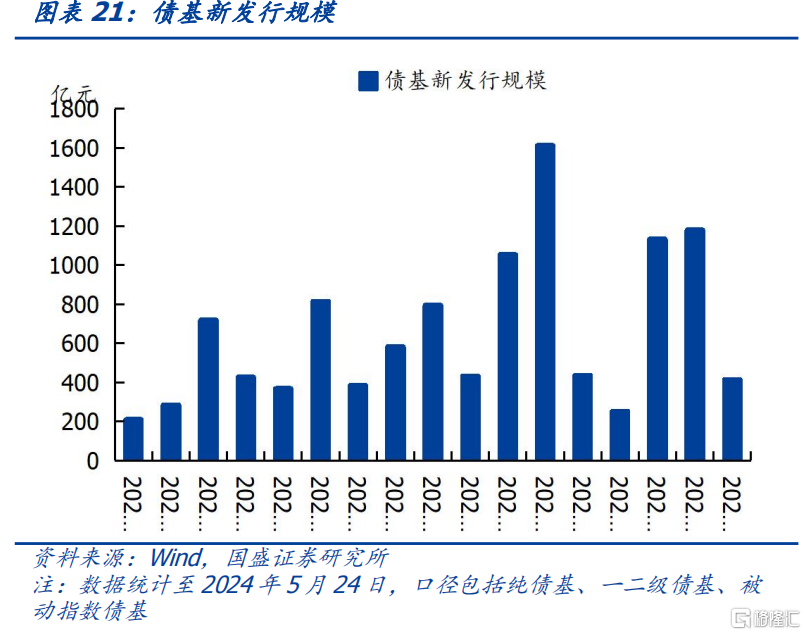

理财存续规模和债基新发规模有所下降。本周理财存续规模约26.9万亿,较上周减少492亿元。截至5月24日,债券基金新发行规模累计413亿元,较上月有所回落。

风险提示:赎回事件超预期,资金面收紧,统计存在偏差。

正文

1、资金面

2、同业存单

3、机构行为

风险提示:赎回事件超预期,资金面收紧,统计存在偏差。

注:本文节选自国盛证券研究所于2024年5月25日发布的研报《存单融资大增——流动性和机构行为跟踪》;杨业伟 S0680520050001 、朱美华 S0680522070002