下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

劳动力市场供给侧与需求侧叙事的切换,决定了通胀上行风险与增长下行风险孰将占优,以及美联储政策的走向。本报告解释了美国劳动力市场的增长和通胀含义,指出了劳动力市场均衡化“最后一公里”可能的叙事及存在的变数。

如果美国失业率升至4%:美国劳动市场均衡化的“最后一公里”

(一)就业与增长:劳动力市场支撑着美国经济的“半边天”,劳动报酬和消费增速仍有下行区间

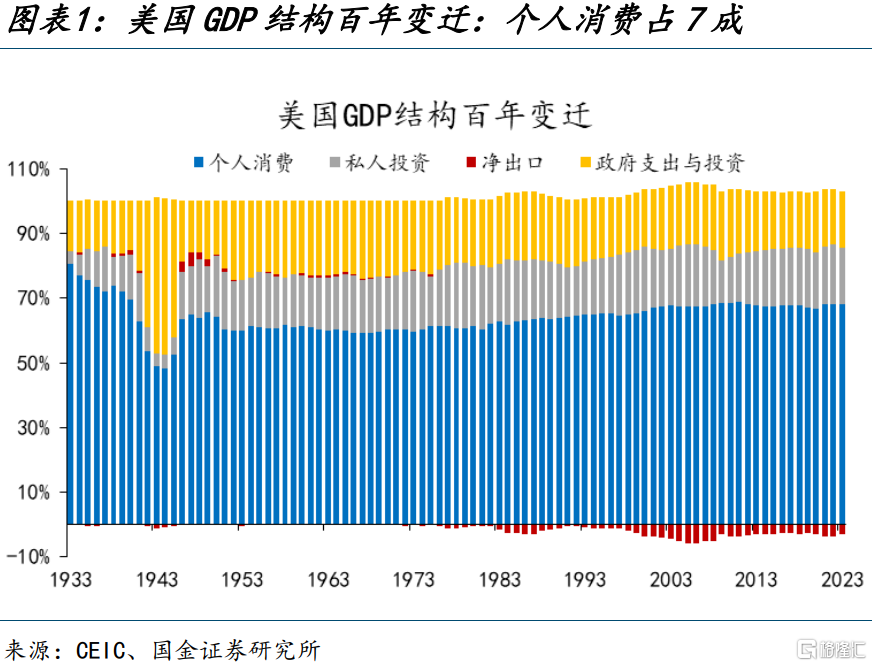

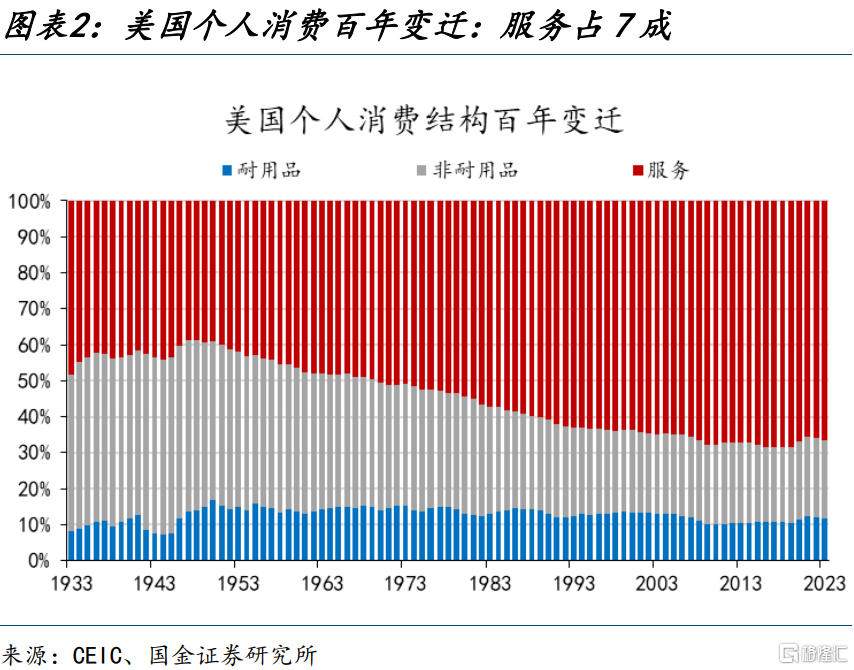

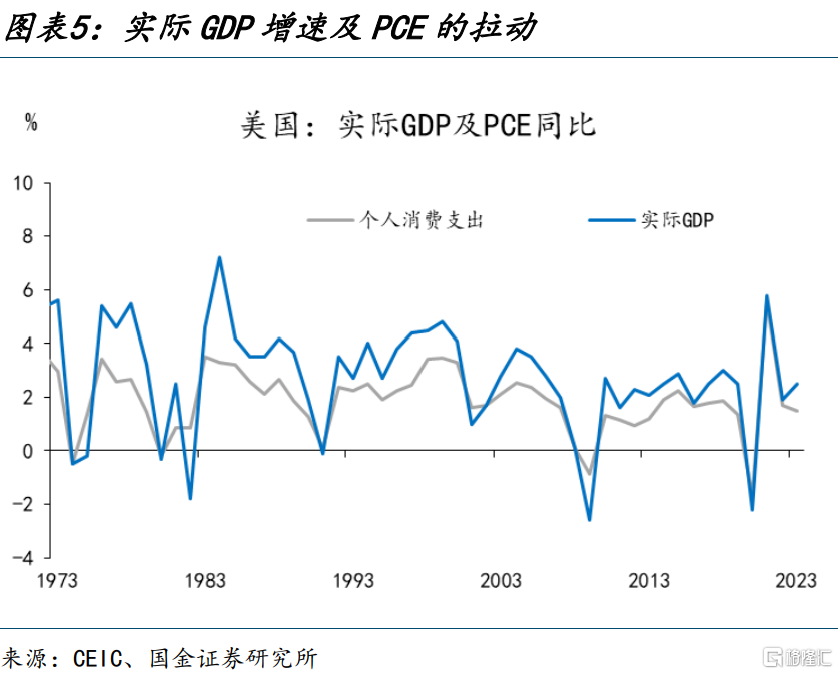

劳动力市场是连接经济增长与通胀的枢纽。就增长而言,在劳动力市场已经或可能出现显著降温之前,美国经济的基本盘或都是平稳的——“硬着陆”的概率比较低。一个朴素的解释是,美国是一个个人消费(PCE)主导的经济体。这种主导地位可用“两个7成”来概括:PCE占GDP的7成,服务占PCE的7成。

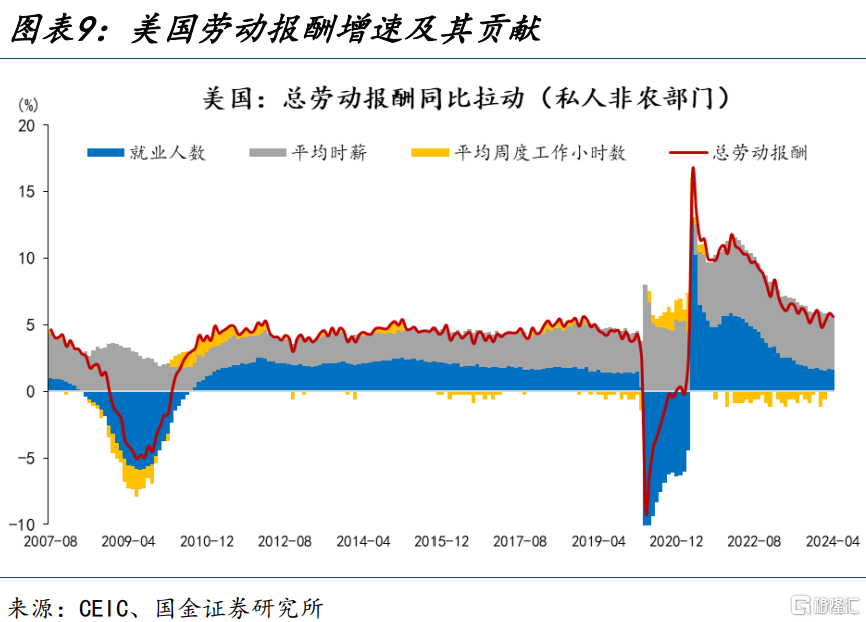

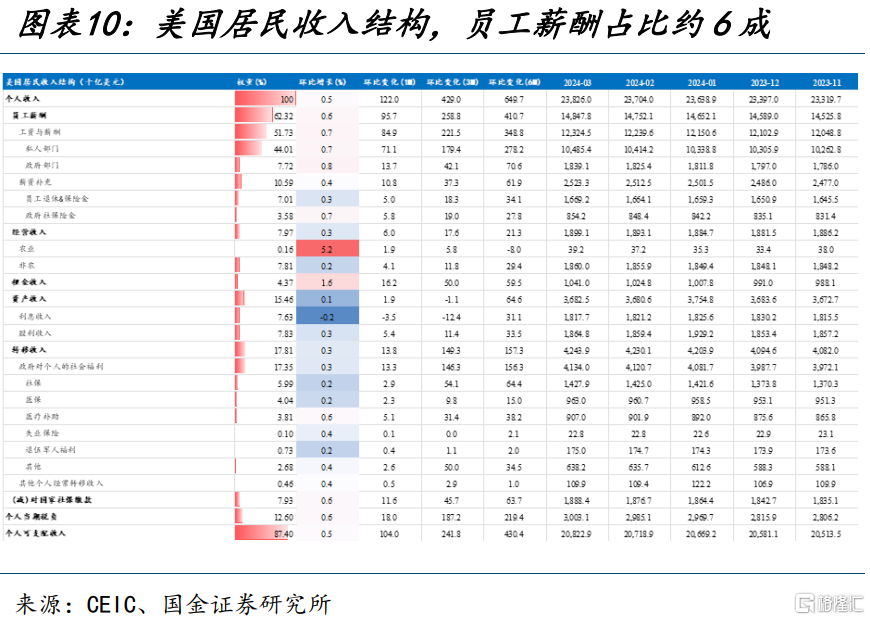

收入“决定”消费,雇员报酬在收入中的占比超6成。截止到2024年4月,雇员报酬增速已经下降至5.6%,就业人数贡献了其中的1.6个百分点,占比29%,明显低于复苏早期的5成。展望未来,由于新增就业人数和平均时薪增速双双放缓,雇员报酬增速下行或将延续,但这只是对2020年以前的正常水平的回归(还有1个百分点的回归空间)。

(二)就业与通胀:劳动力市场韧性、通胀粘性与美联储的“平衡术”

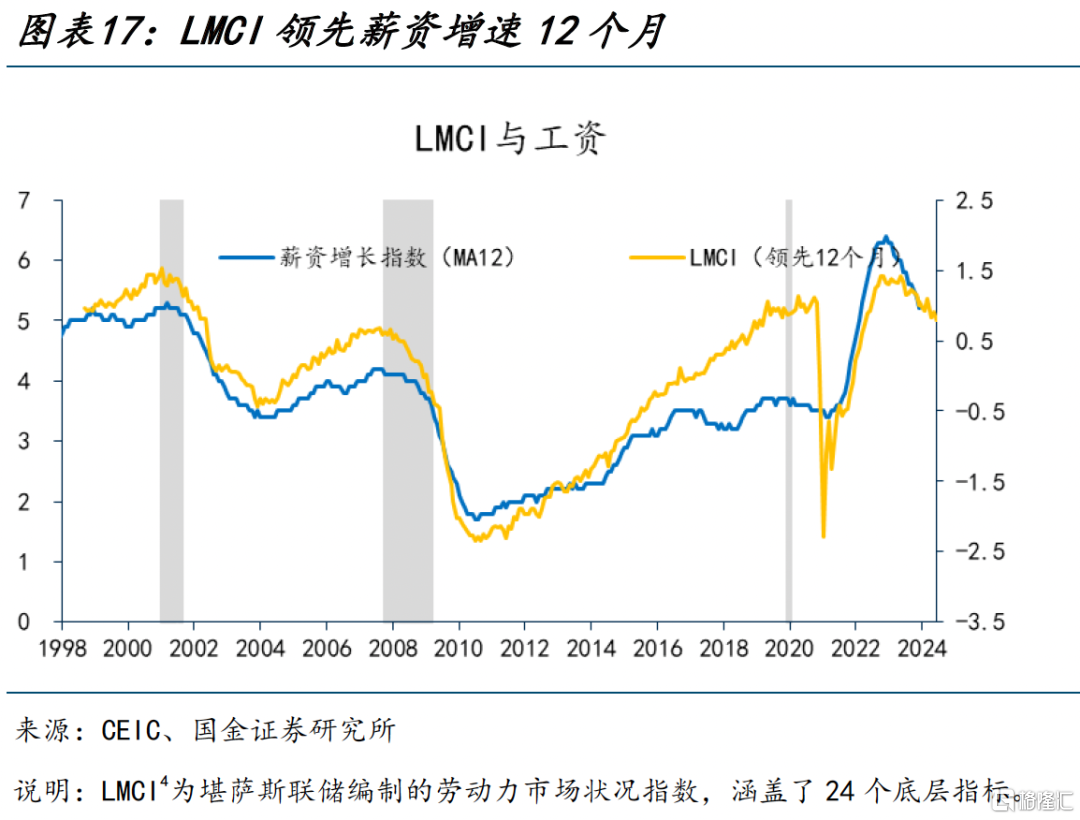

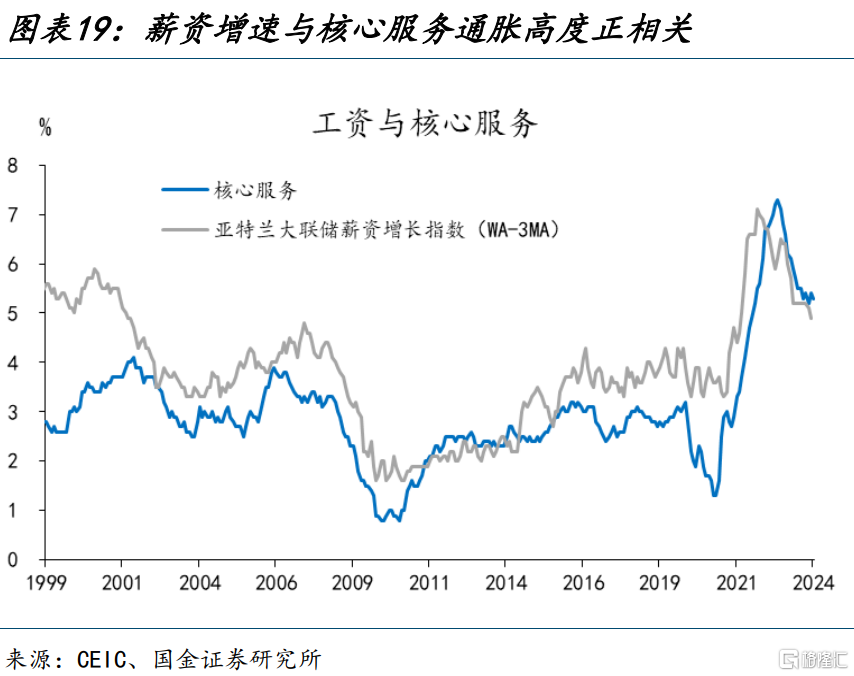

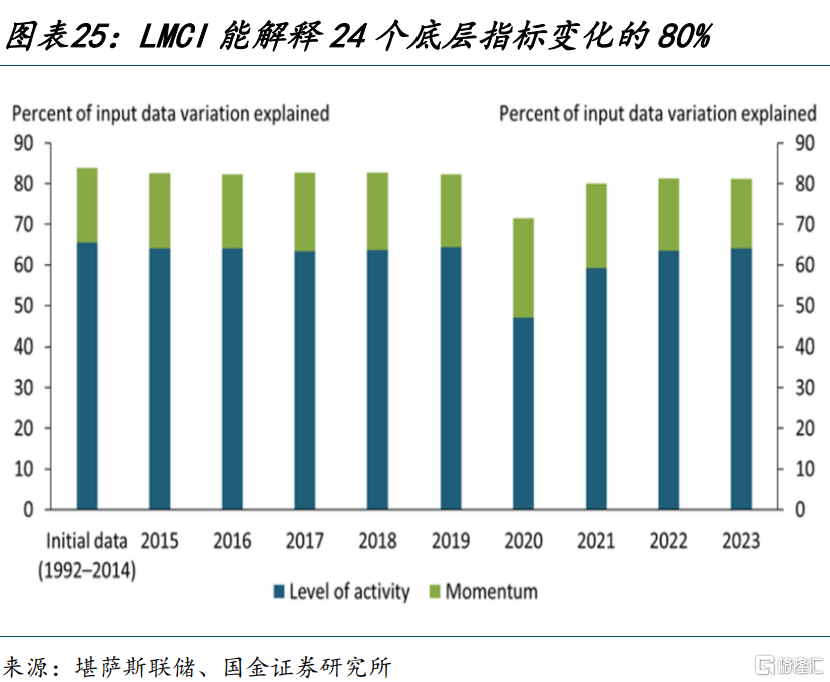

劳动力市场松弛状况(slackness)是工资的领先指标,工资增速与核心服务通胀高度正相关。中期而言,工资或是核心通胀中枢最主要的影响因素。劳动力市场状况指数(LMCI)领先于工资增速12个月。工资增速与核心服务通胀的相关系数为0.85。由于LMCI仍处于下行区间,我们倾向于认为,工资增速下行的趋势短期内较难被证伪。

宽松或紧缩交易已经进入僵持阶段。短期而言,美联储政策立场边际转紧和10年美债利率上行的可能性占优,但10y美债利率突破前高4.7%仍需原油价格等成本端或流动性因素的助推。6月例会,美联储大概率会抬升降息曲线,2次是基准场景,更需关注点阵图的分布。9月之前首次降息仍是我们的基准场景,全年降息1-2次。

(三)均衡化“最后一公里”:劳动力市场仍符合“供给侧叙事”,边际转弱近是均值回归

劳动力市场供给侧与需求侧叙事的切换,决定了通胀上行风险与增长下行风险孰将占优,以及美联储的政策走向。截至目前,供给侧改善或已接近尾声,需求边际走弱的信号仍在继续。趋势上看,劳动力市场继续转松的概率更高。经验上,当前LMCI隐含的失业率水平为4.1%(官方U3失业率为3.9%)。

供给改善与需求转弱都将导致的失业率上行,两者对经济和资产的含义不同,但对美联储降息的含义是一致的。如果失业率上行至4%以上,降息将至,此时应该交易软着陆还是交易衰退?如果没有发生金融系统性风险,就可以视之为“假衰”。在历史上的9次衰退中,失业率最少上行1.5个百分点,对应本次至少需上行至5%。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩;

正文

劳动力市场供给侧与需求侧叙事的切换,决定了通胀上行风险与增长下行风险孰将占优,以及美联储的政策走向。本报告解释了美国劳动力市场的增长和通胀含义,指出了劳动力市场均衡化“最后一公里”可能的走向及存在的变数。

如果美国失业率升至4%:美国劳动市场均衡化的“最后一公里”

(一)就业与增长:劳动力市场支撑着美国经济的“半边天”,边际放缓仅是均值回归

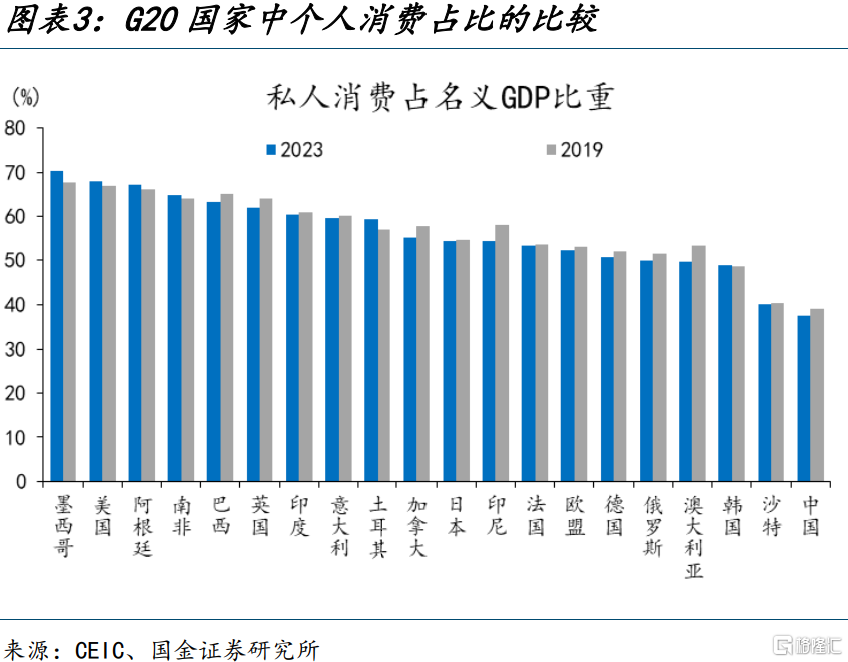

基于菲利普斯曲线框架来理解,劳动力市场是连接增长与通胀的枢纽。就增长而言,在劳动力市场已经或可能出现显著降温之前,美国经济的基本盘或都是平稳的——“硬着陆”的概率比较低。一个朴素的解释是,美国是一个个人消费(PCE)主导的经济体。在PCE中,服务消费又占主导。这种主导地位可用“两个7成”来概括:PCE占GDP的7成,服务占PCE的7成。上世纪70年代初以来,PCE占比提升了接近10个百分点,服务占比提升了接近20个百分点。在G20中,美国个人消费占比也是明显高于其他经济体的,例如日本54%、欧盟53%。传统上,服务被认为是“不可贸易部门”[1],故又可以将美国经济理解为内循环主导的经济。

就对经济增长的拉动和贡献率而言,PCE(或服务)的重要性越来越突出。从上世纪50年代至今,美国实际GDP增速也有明显的“换挡期”:50-60年代增速为4%以上,70-90年代略高于2%,21世纪以来略低于2%。结构上,PCE的换挡特征相对较弱,换言之,如果仅考虑私人内需,美国GDP增速降档的主要贡献是投资,这与长期以来美国制造业“空心化”的特征是相匹配的。

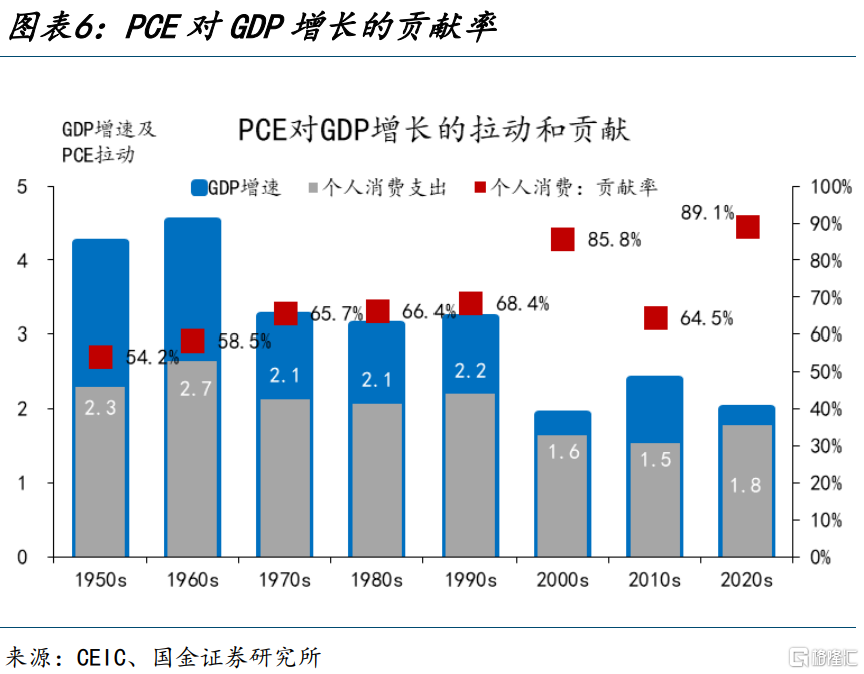

就贡献率而言,PCE对GDP增长的贡献率趋于上行。在经济衰退区间,其“稳定器”的作用会更加显著(COVID-19冲击除外)。平均而言,本世纪以来,PCE对实际GDP平均拉动1.7个百分点,贡献率78%。

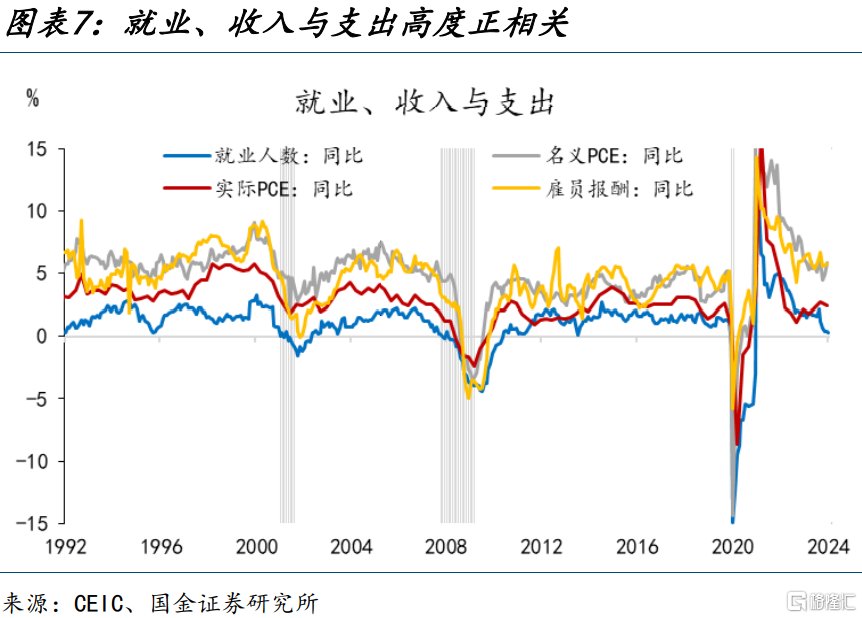

美国消费周期呈现出显著的收入决定消费的特征。美国名义PCE同比增速与雇员报酬同比高度正相关。在报告《消费之“源”》[2]中,我们从收入、储蓄和财富效应等方面(即流量与存量)拆解了美国私人消费韧性的“源头”,认为高新增就业、高收入增速、低储蓄倾向、超额储蓄和地产、股票等资产的优异表现,都对美国消费韧性有一定解释,但劳动力市场是主因。因为雇员报酬在个人收入中的占比超6成。截止到2024年4月,雇员报酬增速已经下降至5.6%,就业人数贡献了其中的1.6个百分点,占比29%,明显低于Reopen早期的5成。展望未来,由于新增就业人数和平均时薪增速双双放缓,消费继续放缓的趋势较为确定,但这只是回到2020年前的平均水平。

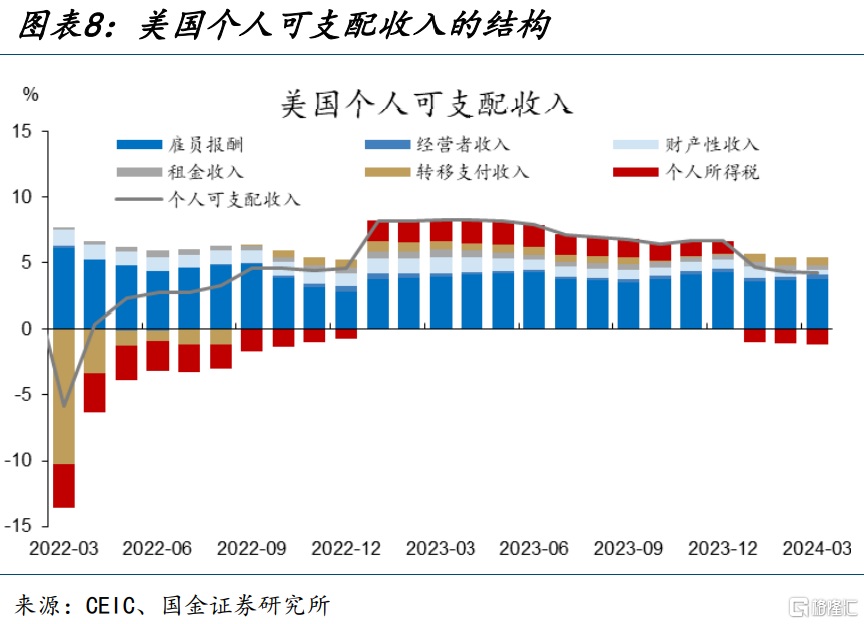

当然,在2020年以来的复苏周期中,财政及超额储蓄的贡献不容忽视。以2023年为例,与17万亿美元的个人收入规模相比,大约4千亿的超额储蓄(的消耗)对消费的拉动有限(假设超额储蓄全部转化成了消费),但如果仅算增量,超额储蓄相当于个人收入增量的近4成(2023年个人收入增幅0.98万亿,同比增速6%)。截至目前,美国的储蓄水平也已基本回到2020年前趋势水平,储蓄率则处于历史低位,或难以成为消费增量之源。

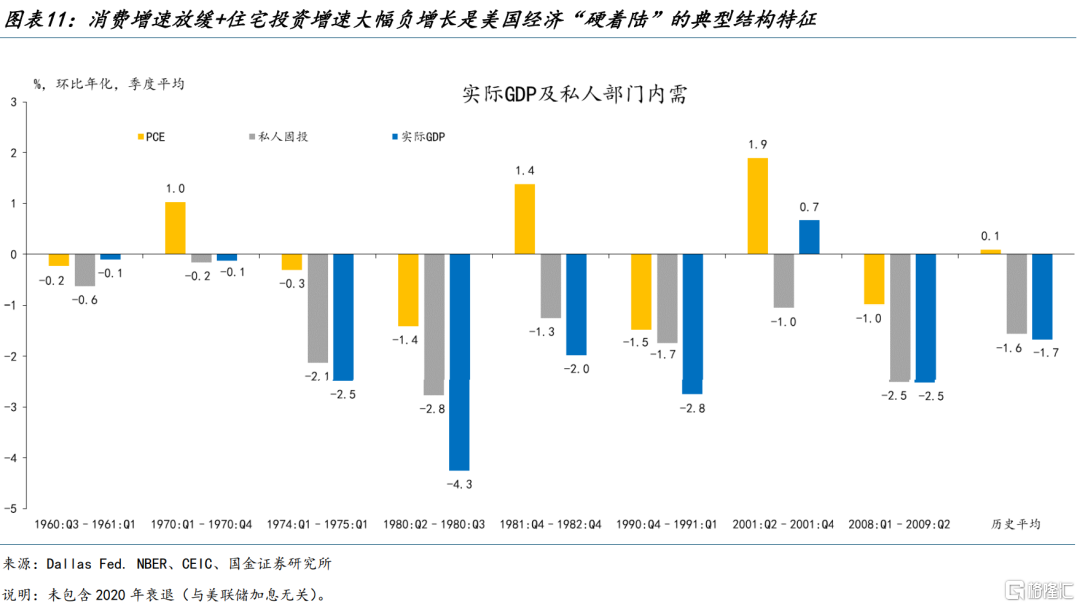

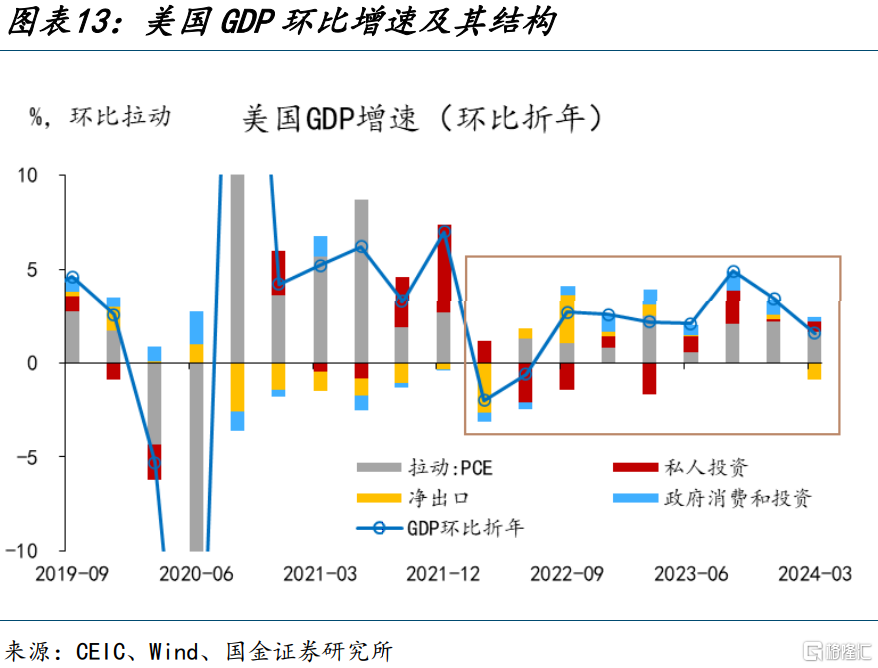

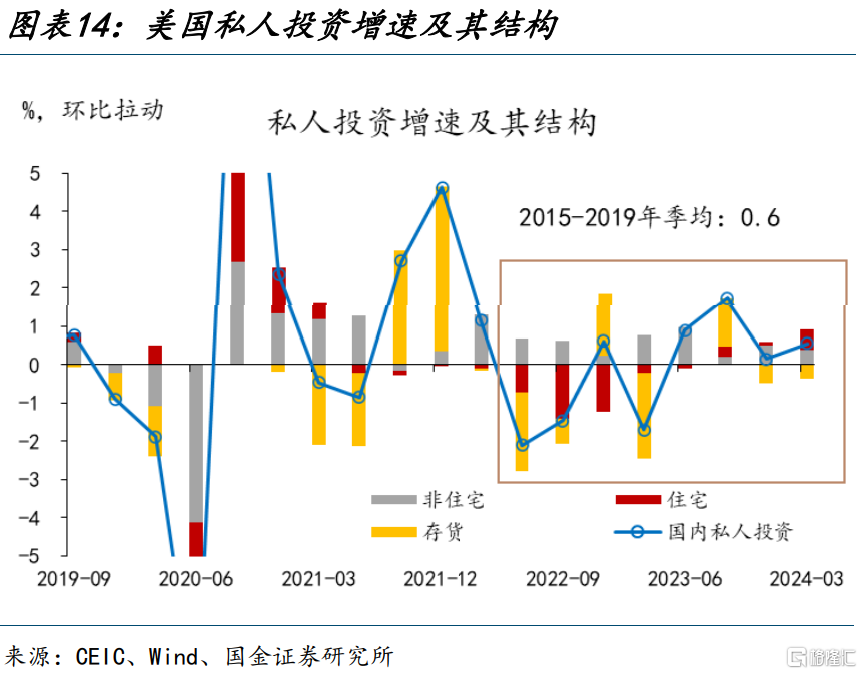

消费放缓显然不足以上升到经济“硬着陆”层面。基于对美国经济周期波动中的结构性特征的观察,我们认为,美国经济在三个季度前已经着陆[3]。经验上,消费增速放缓+住宅投资增速大幅负增长是美国经济“硬着陆”的典型结构特征。在历史上的8次与美联储加息有一定关联的衰退中,实际GDP平均回撤1.7个百分点(年化),私人固定投资平均贡献1.6个百分点,消费则仍然保持0.1个百分点的正贡献——只有在相对较深的衰退中,例如大滞胀时期,或者2008年大危机,消费才会出现负增长。引申而言,在美联储加息背景下讨论美国经济能否逃逸衰退,首先需要密切关注利率敏感的投资分项。

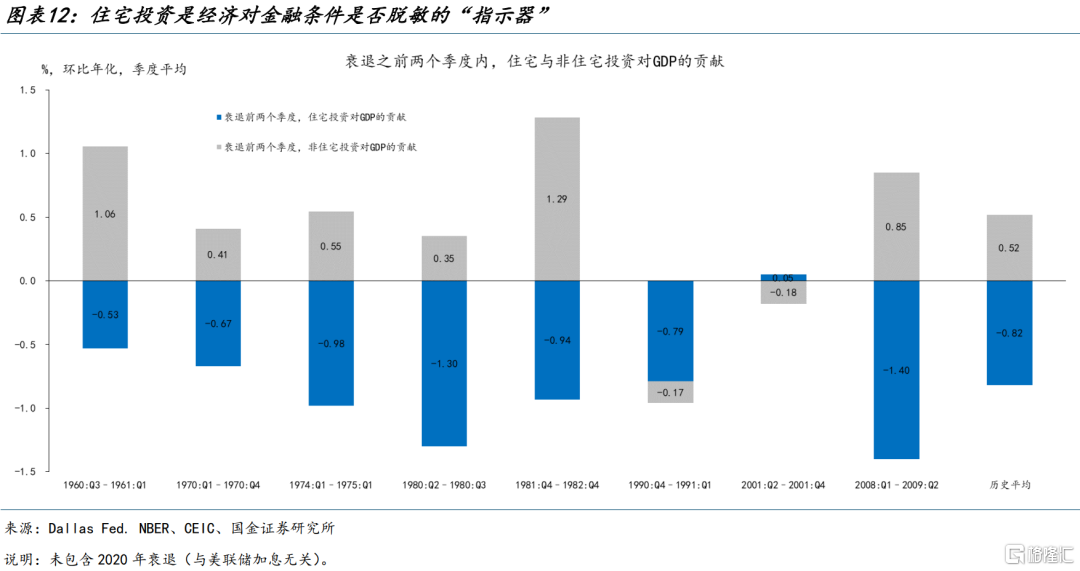

在固定投资分项中,住宅投资比非住宅投资对利率更为敏感,可视之为经济周期对金融条件是否脱敏的“指示器”。在历史上的8次衰退的前两个季度内,住宅投资7次出现了负增长,平均拖累实际GDP增长0.8个百分点;非住宅投资仅出现过2次负增长,平均而言维持正贡献(0.5个百分点)。所以,事后观之,2023年上半年以来住宅投资的企稳,或是美国经济已经“着陆”的信号。

在本轮美联储加息周期中,住宅投资经历了一个完整的衰退周期,但目前已经连续3个季度正增长,说明美国经济已经走出了利率敏感期。在2022年2季度-2023年2季度,美国住宅投资连续5个季度环比负增,其中,前3个季度平均拖累实际GDP增速1.1个百分点(折年率,分别为-0.7、-1.4和-1.2),高于历史平均水平0.3个百分点。但是,非住宅投资始终保持正增长,且私人消费、政府支出等分项正好迎来高增长,从而使美国经济逃逸了衰退。2023年3季度至今,住宅投资已经连续3个季度环比正增长。从这个角度看,美国经济已经在三个季度前实现了“软着陆”。

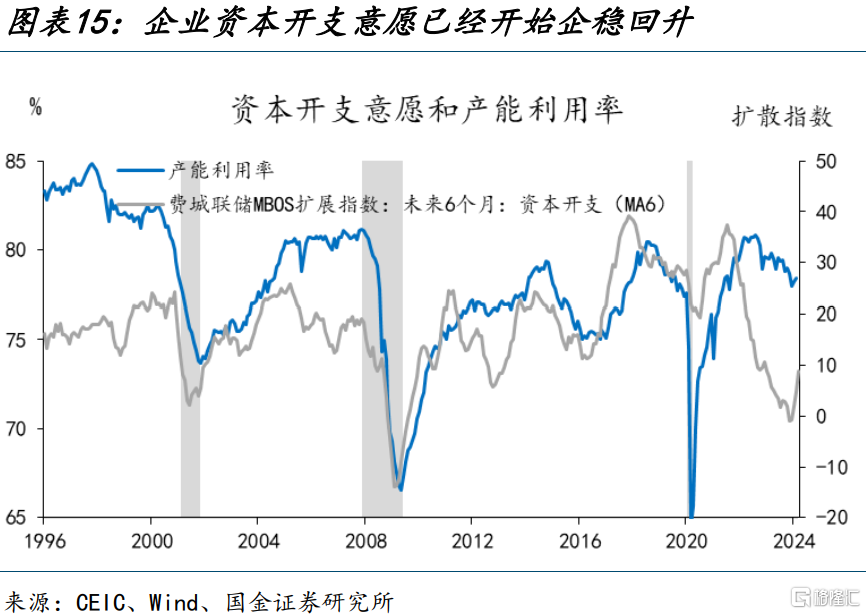

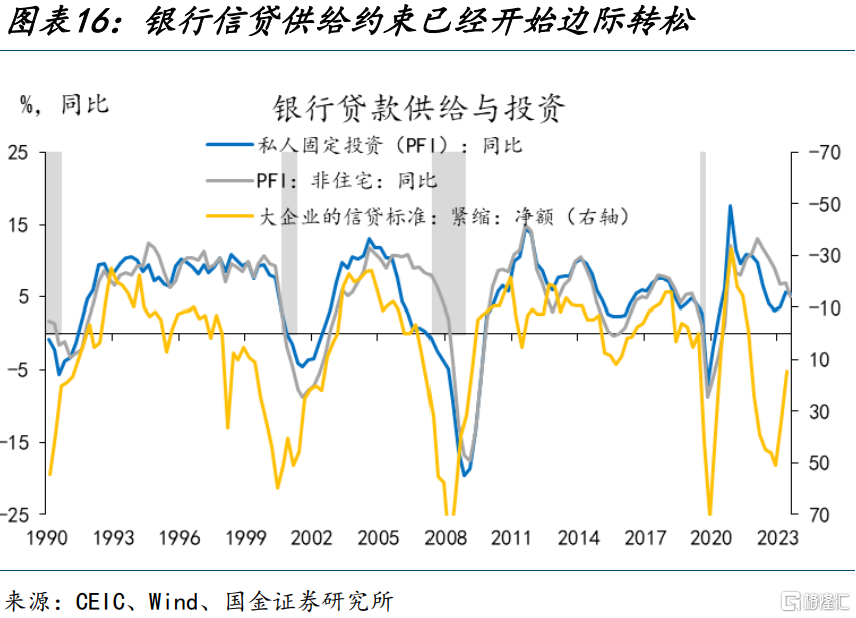

并且,企业资本开支意愿已经开始回升,银行信贷供求均明显改善,这意味着私人固定投资回暖的趋势短期内仍可持续。与此同时,在劳动力市场运行良好(实际工资转正、新增就业人数保持高位等)的状态下,员工薪酬和个人消费支出大概率不会出现毫无预兆的“坍塌”。内需仍可保障美国经济平稳运行。

(二)就业与通胀:劳动力市场韧性、通胀粘性与美联储的“平衡术”

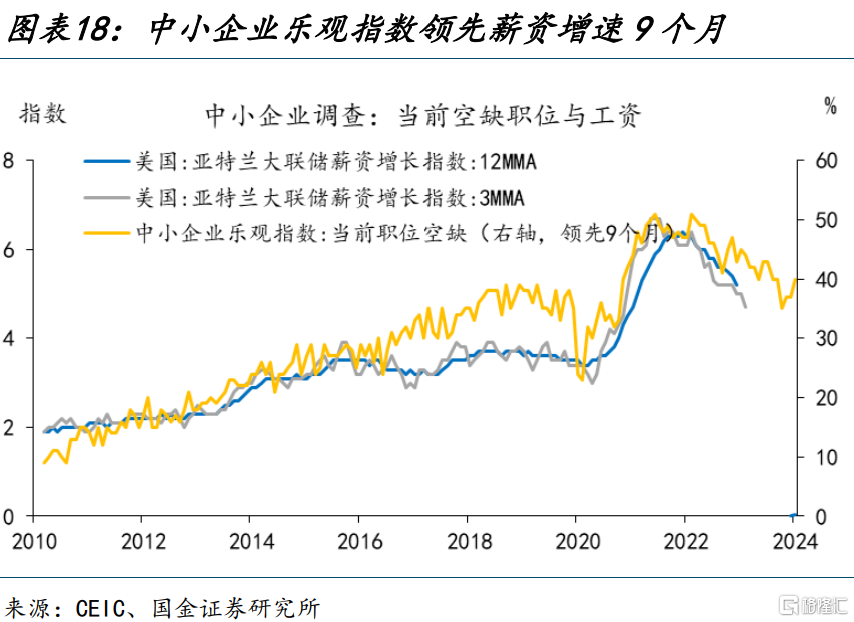

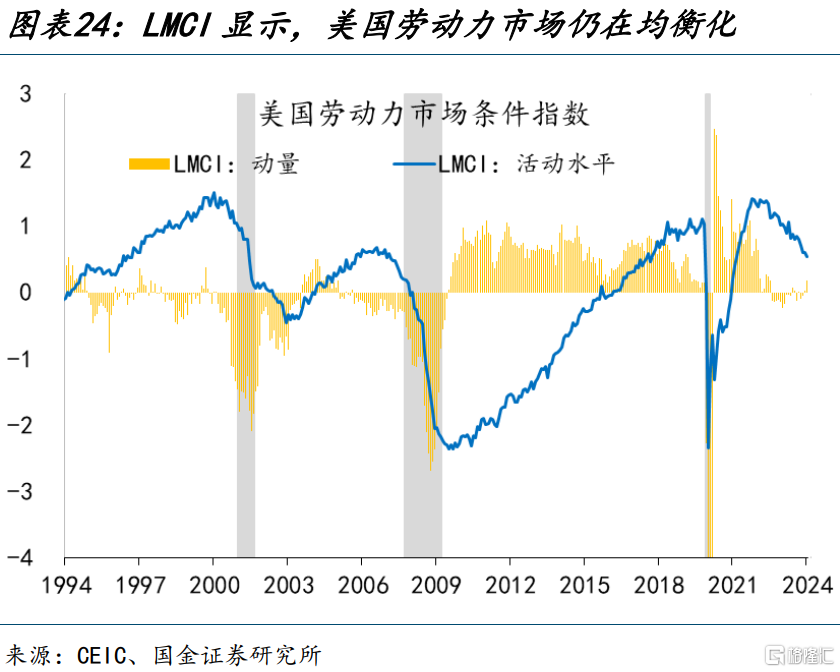

劳动力市场松弛状况(slackness)是工资的领先指标。经验上,亚特兰大联储薪资增长指数滞后于劳动力市场状况指数(LMCI)12个月、滞后中小企业信心指数-职位空缺数9个月。由于LMCI仍处于下行区间,我们倾向于认为,工资增速下行的趋势短期内较难被证伪。不过,中小企业信心反弹的持续性值得关注。

在西方主要经济体当中,美国的通胀粘性相对较高,结构上主要表现为核心服务通胀的粘性——住房通胀下行趋势放缓,非住房核心服务通胀上行,核心商品则处于通缩趋势当中[5]。在《美国服务通胀的压力有多大》中,我们详解了美国的“二次通胀”压力,认为短期内通胀粘性是客观存在的,但不宜夸大二次通胀风险,原因之一就是劳动力市场均衡化的趋势尚未扭转,并且供给侧改善仍有正贡献。

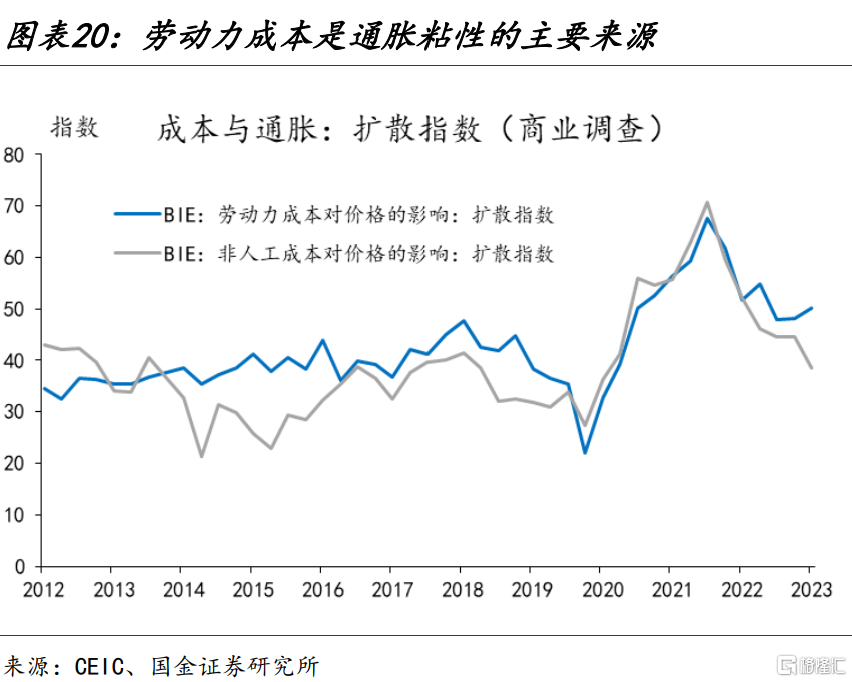

在拆分通胀的结构时,美联储通胀将核心服务通胀拆分为住房和非住房(即超级核心服务)两项,并将前者与房价联系在一起,将后者与工资联系在一起。市场目前也习惯于借鉴这种“分析范式”。实际上,核心服务通胀与工资增速高度相关(相关系数为0.85),与超级核心通胀的相关性只有0.63。商业调查显示,相比非劳动力成本而言,劳动力成本仍是价格刚性的主要解释变量。

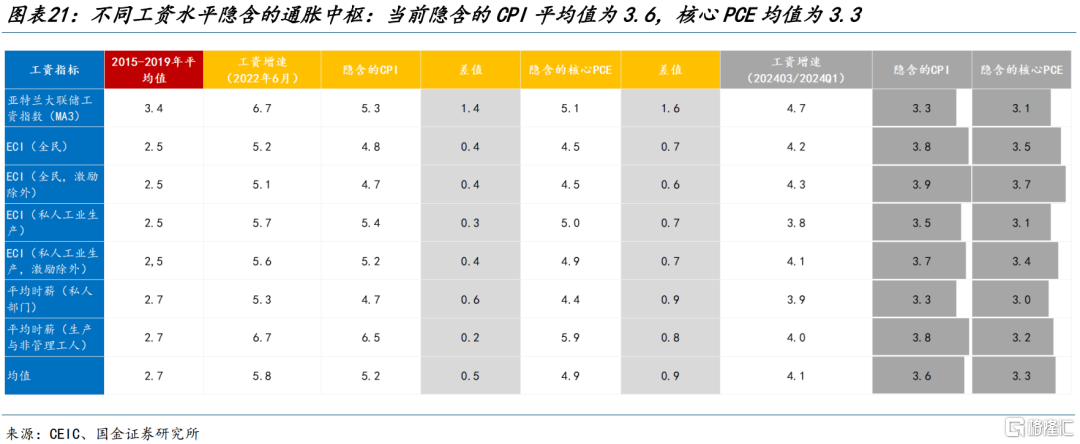

中期而言,工资或是核心通胀中枢最主要的影响因素。基于工资与通胀的经验关系,可估算不同工资水平隐含的通胀率。美国工资增速已经从峰值时的6%左右下降到4%左右,其隐含的CPI通胀率平均为3.6%,隐含的核心PCE通胀率为3.3%,均显著高于美联储的2%通胀目标。相较于2023年以前,年初以来美国去通胀的阻力更强,但趋势尚未被扭转。

宽松或紧缩交易已经进入僵持阶段。短期而言,美联储政策立场边际转紧和10年美债利率上行的可能性占优,但突破前高4.7%或仍需原油价格助推。9月之前首次降息仍是我们的基准场景,全年降息1-2次。6月例会中,美联储大概率会调降后续降息指引。

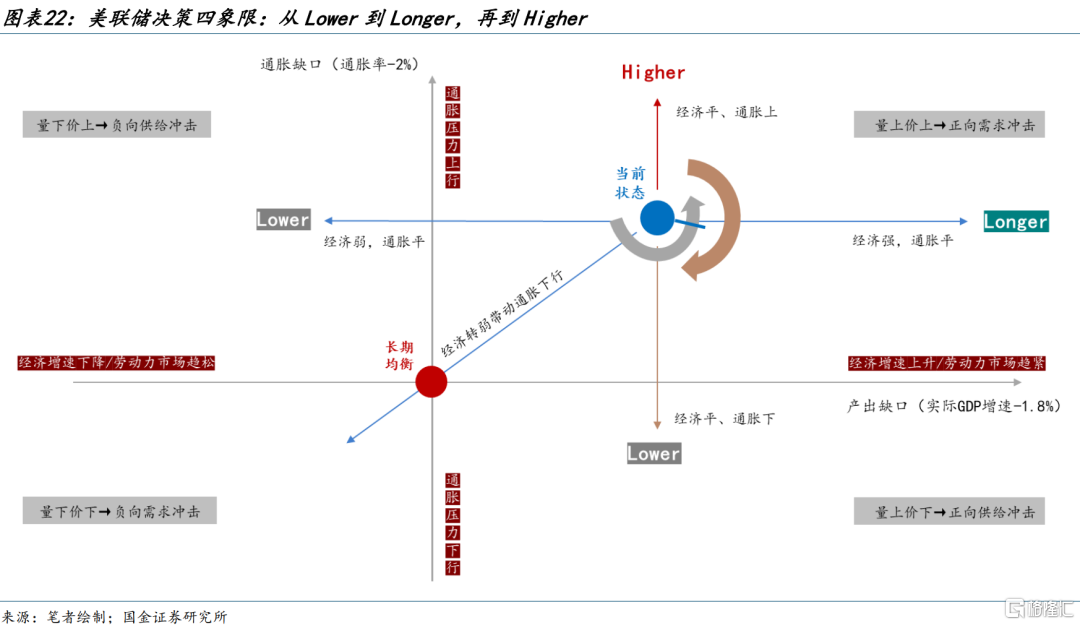

在菲利普斯曲线的思维框架下,可将美联储的政策立场可归纳为如下四象限:经济差→降息;经济好、通胀下→降息;经济好、通胀平→Longer;经济好、通胀上→Higher;即在通胀反弹之前,美联储的基准情形都是“longer”,而非“higher”。当前,市场已经“抢跑”,联储已经显著“落后于曲线”。跟踪中需要关注美联储对通胀风险的表述:当其强调通胀上行风险占优时,则会显著导致期限溢价上行和金融条件收紧。

(三)均衡化“最后一公里”:劳动力市场仍符合“供给侧叙事”,边际转弱近是均值回归

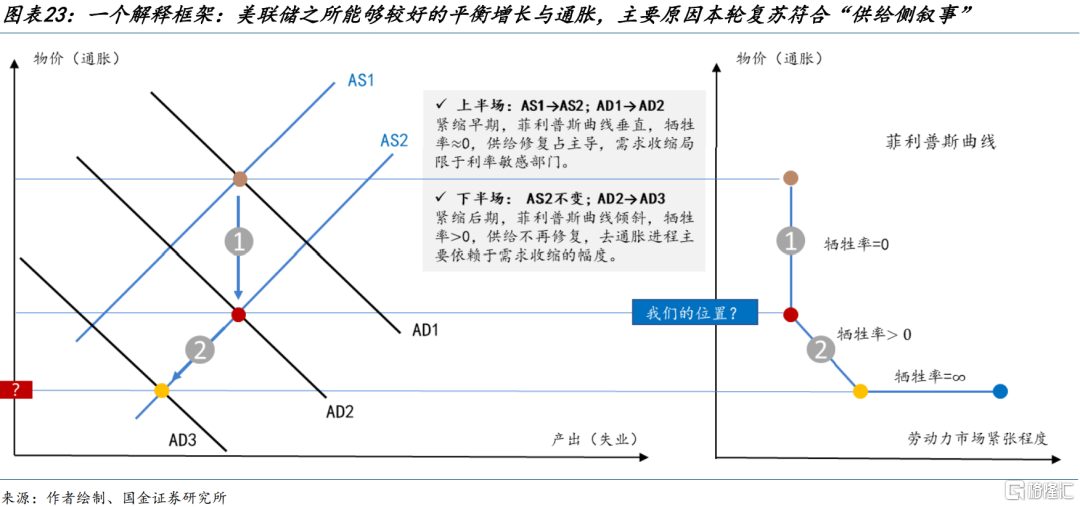

当需求主导经济运行时,菲利普斯曲线仍是思考劳动力市场与通胀关系的经典框架。总需求-总供给框架有助于理解去通胀与充分就业并存的现象。供给冲击对量和价的影响的方向是相同的,需求冲击是相反的。通胀下行与失业率保持不变,意味着供给的改善(AS1→AS2)对冲了需求收缩(AD1→AD2)在增长和就业方面的影响,但两者对物价的影响都是向下的。关键问题是:未来能否继续沿着垂线去通胀?这部分取决于劳动力市场。

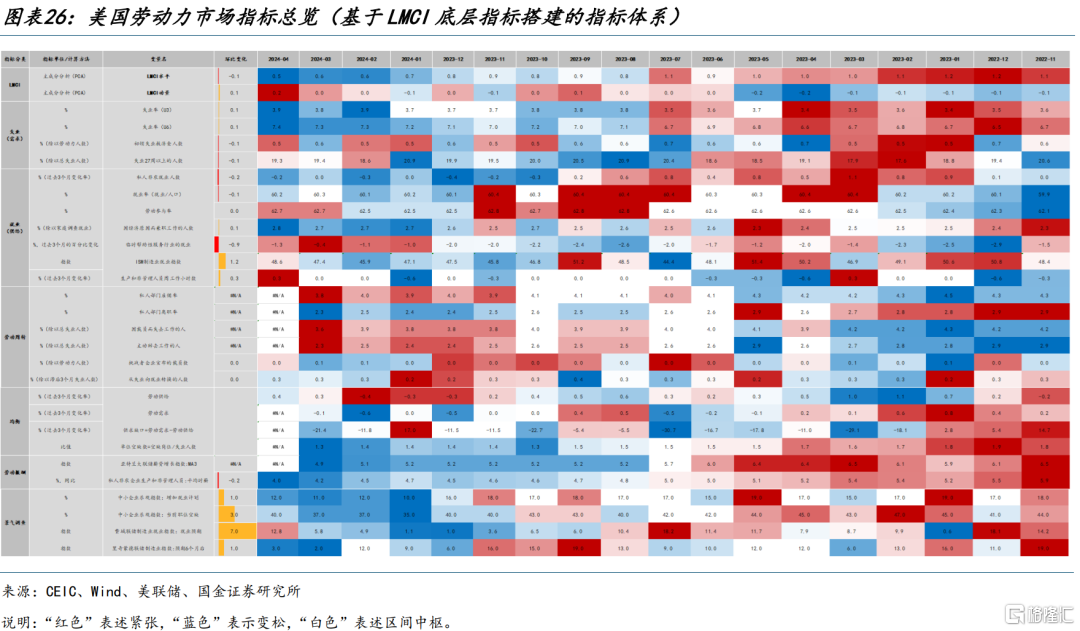

综合而言,美国劳动力市场整体运行平稳,均衡化进程仍在推进,新增非农就业人数的下行和失业率的上行暂时可被认为均值回归。LMCI水平值从峰值时的1.4下降到0.5(数值表示对历史均值的标准差偏离度);空缺岗位数从峰值时的1200万下降到850万,劳动力缺口从峰值时的600万下降至200万;单位失业人数对应的空缺岗位数从1.9下降到1.3。

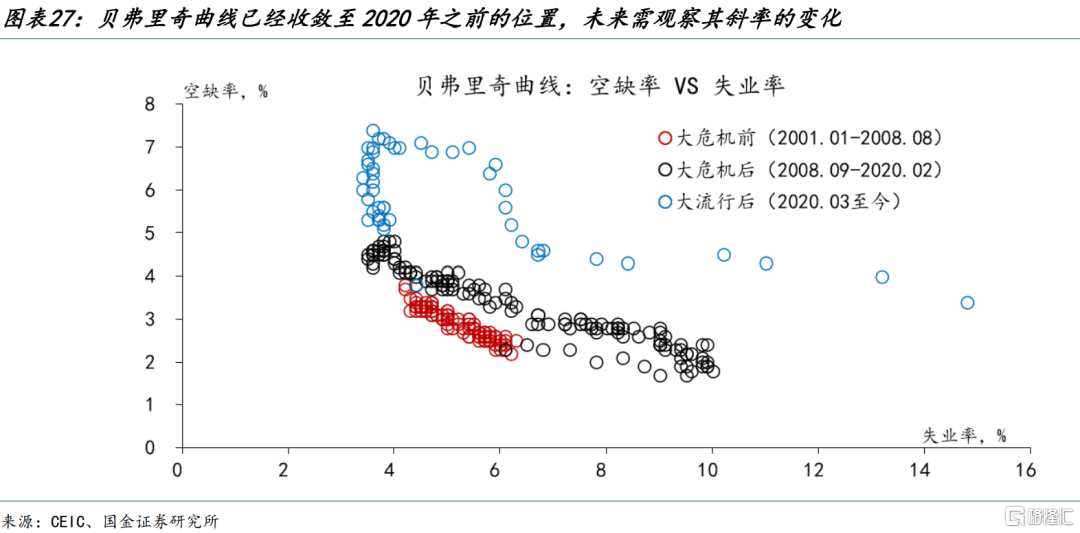

劳动力市场供给侧与需求侧叙事的切换,决定了通胀上行风险与增长下行风险孰将占优,以及美联储的政策走向。截至目前,供给侧改善或已接近尾声,需求边际走弱的信号仍在继续。第一,菲利普斯曲线尚未从垂直状态走向平坦化;第二,贝弗里奇曲线仍在向2020年之前的位置收敛;第三,移民是供给侧叙事“下半场”的主要内容(上半场为劳动参与率的抬升),在拜登任期内或仍可持续。结构上看,美国失业率上行的主要贡献也是移民群体。所以,供给侧主导的均衡化进程,可兼顾稳增长与去通胀[6]。

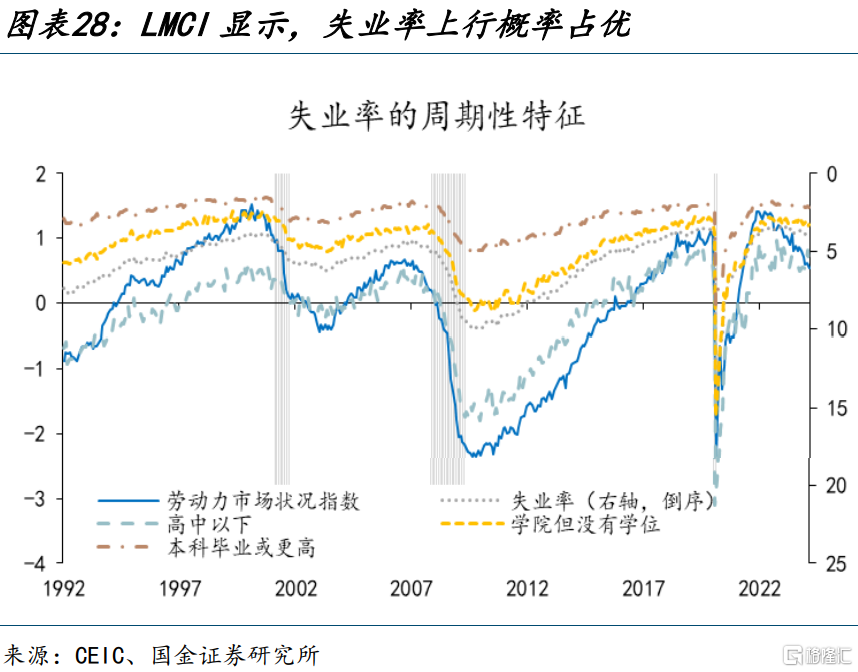

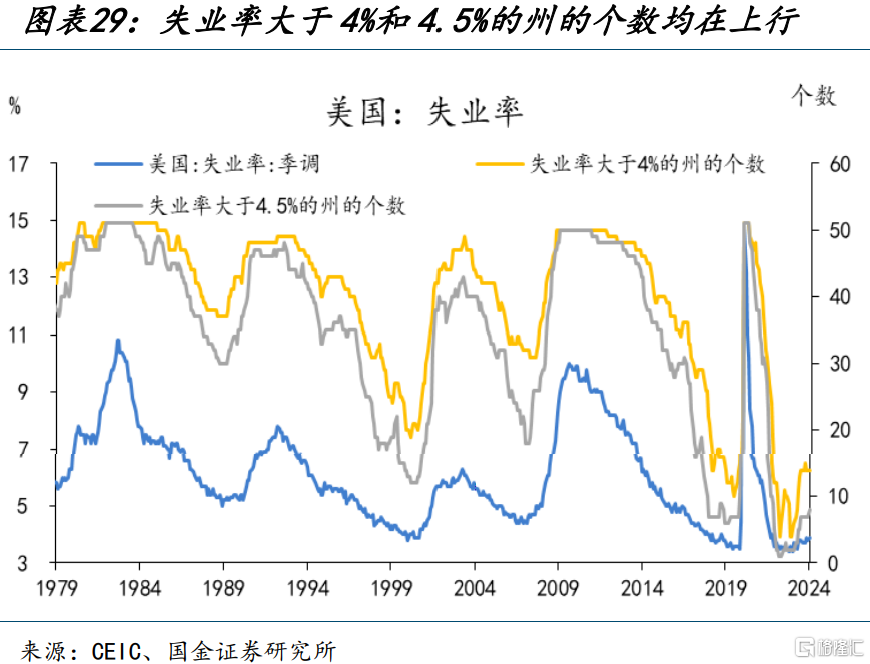

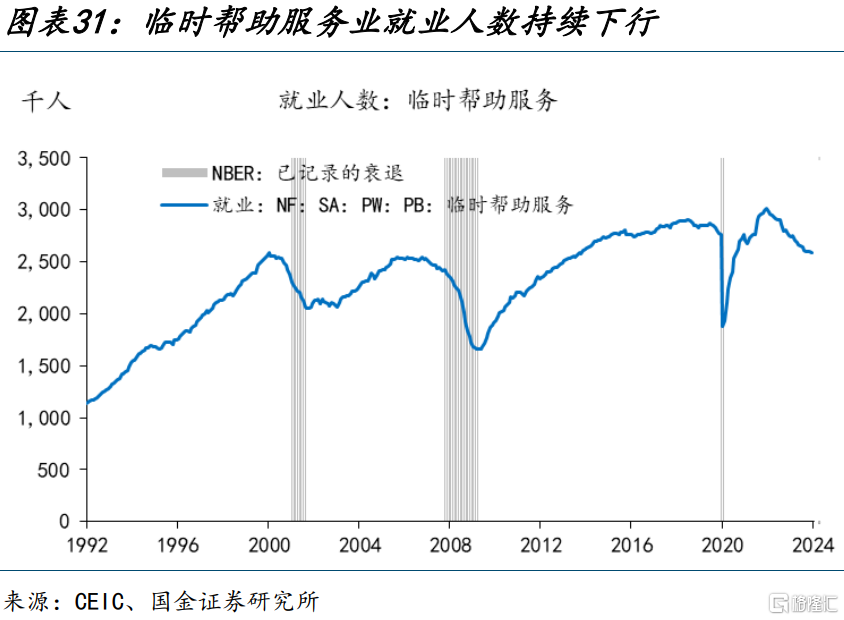

劳动力市场的未来走向决定了通胀上行风险与经济下行风险谁将占优。趋势上看,劳动力市场继续转松的概率更高。第一,经验上,LMCI与失业率保持着较好的拟合关系,其隐含的失业率水平为4.1%(官方U3失业率为3.9%),并且还在下行趋势中;第二,美国失业率大于4%和4.5%的州的个数、失业率上行幅度超过过去12个月低点0.5个百分点的州的数量均在上行——均可以被看作全国失业率上行的领先指标;第三,临时帮助服务业就业人数持续下行。逻辑上而言,在劳动力市场短缺时,供给侧修复有助于恢复均衡,但当劳动力市场恢复均衡后,供给侧改善(如移民人数的增加)将表现为失业率的增加。

供给改善与需求转弱都将导致的失业率上行,两者对经济和资产的含义不同,但对美联储降息的含义是一致的——失业率上行至4%以上,将显著提升美联储降息的概率。但是,同时也需要辨别,应该交易软着陆,还是交易衰退。

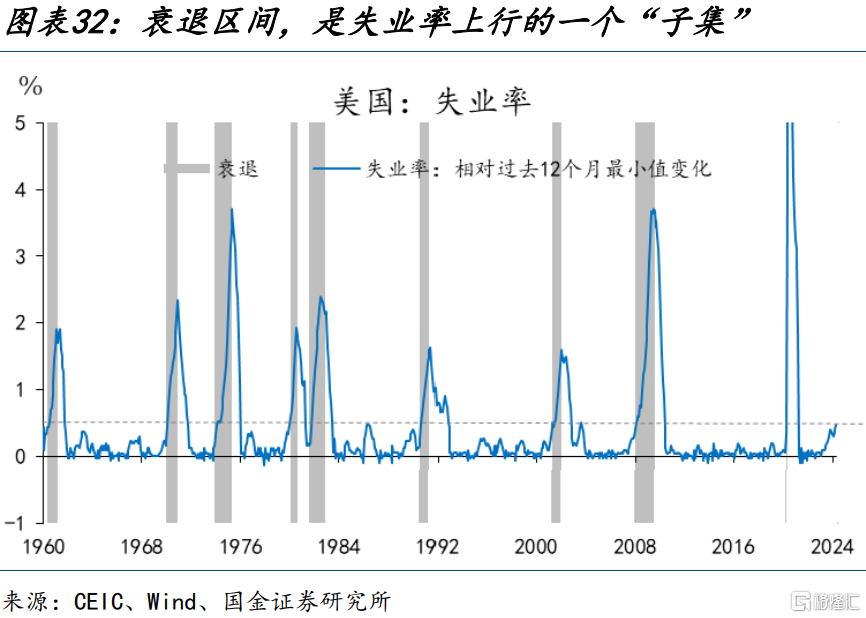

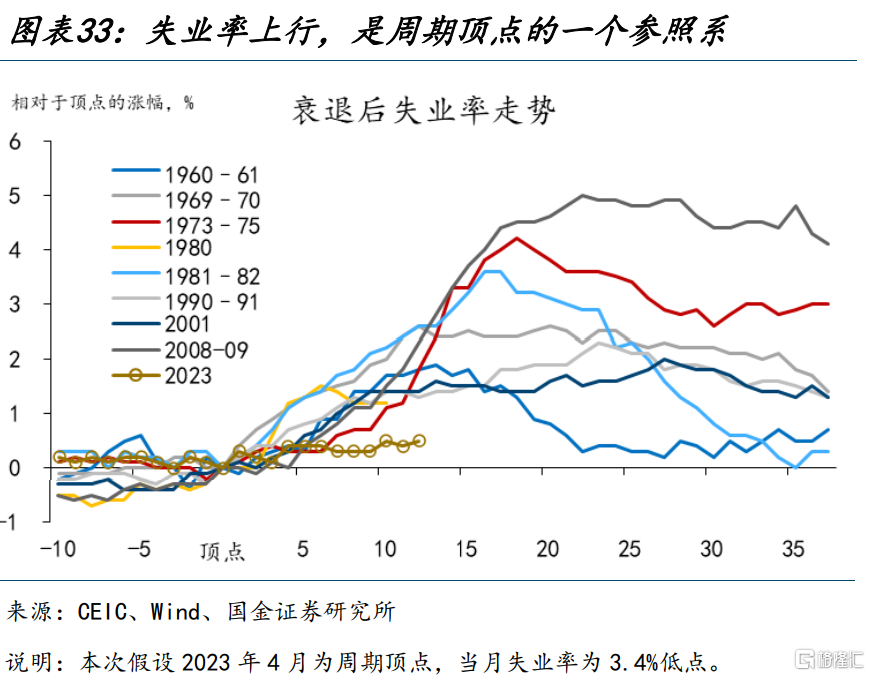

实践中,可通过“两步走”法辨别真假衰退:1)资本市场是否在交易衰退,基本风格是风险资产跌、安全资产涨,例如股票跌、债券涨。因为经验上,资本市场总会提前交易宏观的边际变化;2)衰退交易能否持续,取决于衰退的真假。如果选一个指标来界定,我们倾向于推荐失业率。这或许是劳动力市场中反应经济“温度”的最滞后的指标,但只有出现失业率的显著上行,经济才有可能是真的衰退。在历史上的9次衰退中,失业率最少上行1.5个百分点(1980年)。对应本次,失业率或至少需上行至5%(失业率最低点为3.4%)。这只有在出现外生冲击的情况下才会出现。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

注:本文来自国金证券发布的证券研究报告《如果美国失业率升至4%?》;赵 伟(执业S1130521120002)、陈达飞(执业S1130522120002)、赵 宇(执业S1130523020002)