下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

亚马逊(纳斯达克股票代码:AMZN)在最近一次财报中实现双重增长,股价刷新历史新高。在 AWS 同比增长 4 个百分点、同比增长 17%以及广告收入强劲 25% 的推动下,该公司即将加入 2 万亿美元俱乐部。AWS 第一季度的年化运行率超过了 1000 亿美元,管理层指出,“AWS的季度环比绝对美元增长率超过了其他任何领域。”

亚马逊以电子商务闻名,但AWS和广告才是其核心增长引擎。上个季度,这两项业务合计带来了370亿美元的高利润收入。分析师预计,到 2024 年,AWS 和广告业务的总收入将达到 1600 亿美元。如果这一预测实现,这两个部门将合计占亚马逊总收入的四分之一,同时有助于推动营业收入同比增长 221%。

由于广告业务的强劲双位数增长、AWS的AI驱动加速以及现金流利润率的提高,亚马逊股价得以创下历史新高。此外,有迹象表明,随着更多 GPU 供应上线以及 Amazon Prime 在 Prime Video 中实施广告,这种加速可能会持续下去。

AMZN 行情走势, 图BiyaPay App

第一季度回顾

亚马逊本季度的收入为1433亿美元,比预期高出8亿美元,连续第四个季度实现两位数增长,亚马逊收入增长率同比加快 310 个基点至 12.5%。每股收益(EPS)同比增长216%,达到0.98美元,亚马逊继续从运营杠杆的提高中获益,毛利润同比增长超过53%,营业收入同比飙升221%,达到153亿美元。

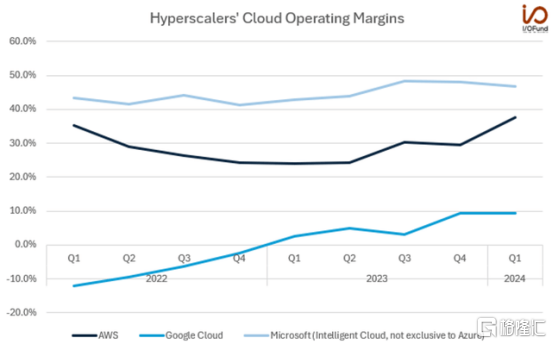

亚马逊的北美业务和AWS都对这一营业收入增长做出了贡献。北美营业收入从去年的9亿美元增长超过500%,达到50亿美元;AWS的营业收入为94亿美元,同比增长84%(营业利润率达到37.6%)。换句话说,尽管AWS的收入不到亚马逊总收入的18%,但它贡献了超过61%的亚马逊本季度总营业收入。

亚马逊不仅显示出将其毛利率从不到15%提升至四个季度后的20%的能力,而且还推动了更显著的营业利润率增长,首次达到两位数。

随着增长故事的展开,利润的切实改善是显而易见的。高利润的AWS和广告收入也是亚马逊增长最快的两个领域。

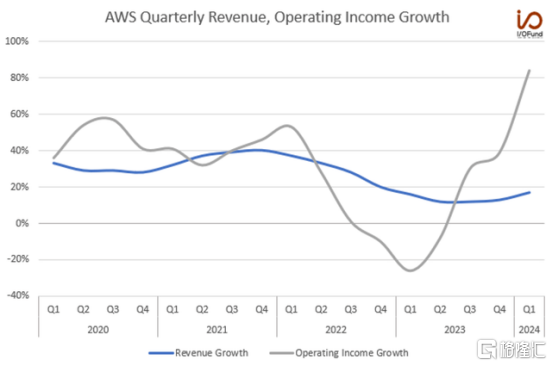

AWS 正在经历由 AI 驱动的增长

AWS 本季度同比增长再次加速 4 个百分点,达到 17%,,首席执行官 Andy Jassy将其归因于“公司重新进行基础设施现代化的努力以及 AWS 人工智能功能的吸引力”。

自 2022 年初以来,AWS 的增长已显著放缓,尽管如此,在 1000 亿美元以上的规模下,AWS 仍在亚马逊所有业务中推动着最大的绝对美元增长。亚马逊并没有像微软 Azure 那样在人工智能方面的贡献上有明显的突破,但贾西评论称,AWS 在 AI 领域已经积累了数十亿美元的营收规模,目前看到了相当大的动力。

在第一季度,我们看到有证据表明 AWS 受益于对生成式 AI 产品的强劲需求,管理层乐观地认为增加的资本支出将继续在增长方面取得成果。有趣的是,AWS 的运营支出同比下降,从162亿美元降至156亿美元,有助于运营收入的增长。

此外,竞争对手微软明确指出Azure不具备满足需求的GPU能力,亚马逊也暗示需求可能高于Nvidia的第三方GPU及其定制芯片的能力。管理层指出,本季度他们“继续满足对 AWS Trainium 和 Inferentia 芯片不断增长的需求”,并解释说,高生成性人工智能需求推动了 2024 年资本支出“有意义”的同比增长。

特别是一条评论暗示了可能的容量限制:“鉴于 AWS 业务模型的运作方式,资本支出增加是未来增长的积极信号。AWS 的需求越多,我们就越需要采购新的数据中心、电力和硬件。”

这里的言下之意表明,亚马逊正在努力提高其内部 Trainium 和 Inferentia 芯片的可用性,同时还在扩大其数据中心基础设施并购买更多 GPU,以继续满足高需求的生成性 AI 需求。最终结果是,随着供应的上线,AWS 可能会在未来几个季度再次加速。

关于资本支出的说明

亚马逊没有提供全年的资本支出数据,但管理层预计今年将显著增加,主要是为了支持 AWS 的增长。第一季度的资本支出为140亿美元,管理层预计这将是全年的最低季度。这暗示2024年的资本支出很容易超过600亿美元,年底可能达到600亿美元左右或更高,同比至少增长24%。

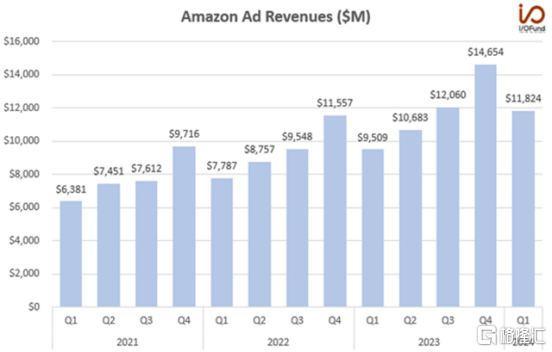

广告收入增长依然强劲

广告业务是亚马逊增长最快的部门,第一季度同比增长24%,收入达到118亿美元,并且正在迅速扩张。亚马逊在2022年第四季度首次实现单季度广告收入超过100亿美元,并已连续四个季度保持在100亿美元以上。

按过去十二个月计算,广告收入接近500亿美元,比两年前的320亿美元增长了51%。按照这个速度,亚马逊预计2024年末的年度广告收入将接近580亿美元。尽管亚马逊没有像其他部门那样单独公布广告业务的营业收入,但公司表示广告业务“仍然是北美和国际市场盈利的重要贡献者”。这主要来自亚马逊电商网站上的赞助广告和最近增加的赞助电视广告,包括周四夜间橄榄球赛上的广告。

值得注意的是,广告技术通常在科技行业中拥有最高的利润率,超过云计算或电子商务。

分析师们对亚马逊Prime Video广告的收入前景和潜力持乐观态度。今年1月,亚马逊启动了Prime Video广告服务。作为参考,Netflix在推出广告服务一年多后,全球每月活跃用户达到了2300万。亚马逊对订阅视频点播广告的方式与Netflix、迪士尼等公司不同,亚马逊没有提供更便宜的支持广告的层级,而是在所有Prime Video会员的视频中加入广告,并提供每月额外3美元的无广告计划。

通过在预计超过1.5亿观众面前直接投放广告,亚马逊既能从广告收入中受益,也能从选择无广告计划的订阅者中获得额外收入。美国银行的分析师估计,亚马逊今年可能仅通过Prime Video就能获得30亿美元的广告收入,如果包括支付额外费用的用户,这一数字可能高达50亿美元。摩根士丹利对亚马逊的新举措更为乐观,预计今年收入为33亿美元,2025年为52亿美元,2026年为71亿美元,2024年将额外产生23亿美元的EBITDA。而MoffetNathanson的预测则更为保守,预计今年的广告收入为13亿美元,2025年上升至23亿美元,其中约5亿美元来自选择无广告计划的用户。

通过 AWS 和广告释放价值

AWS和广告业务预计将在2024年底达到每年1600亿美元的总收入,约占亚马逊预计的2024财年总收入的25%。考虑到这两个部门正在推动毛利率和营业利润率的扩张,这可能有助于为亚马逊释放更多价值。

以AWS为例,其年平均营收为 1000 亿美元,是最大的云服务提供商,相比之下,Azure 的年平均营收为 760 亿美元,Google Cloud 的年平均营收为 380 亿美元,Oracle 的年平均营收为 200 亿美元。尽管AWS的增长率为17%,低于竞争对手的25%以上的增长率,但它的利润率却是最强劲的,第一季度的营业利润率为 37.6%,过去12个月的营运利润率为30.6%。

从各部分总和的角度来看,AWS 的价值可能为 9000 亿美元:这是基于公平的约9倍销售倍数或30倍收益倍数的假设,鉴于AWS 可能会同比增长约 50%,达到约 300 亿美元。净利润同比增长 75%,营业收入达到 400 亿美元。这些倍数保守地与当前云计算和AI市场估值一致,微软的前瞻销售倍数为13倍,前瞻收益倍数为33倍,公司整体增长率为17%,甲骨文的前瞻销售倍数为6倍,前瞻收益倍数为21倍,增长率为个位数。

转向广告业务,随着该部门在年底接近600亿美元的运行速度,以类似的各部分总和来看,其价值可能达到 3600 亿美元。由于增长率可能保持在 20% 以上,这又是 6 倍远期销售的保守公平市场倍数,而 Meta 的远期销售倍数为 7.6 倍,Google 的远期销售倍数为 6 倍。

综合来看,亚马逊两个增长最快的部门的总价值至少为 1.26万亿美元,同时也推动了毛利率和营业利润率的大幅增长。与亚马逊剩余的电子商务和订阅业务相结合,预计 2024 年收入约为 4800 亿美元,按 2.5 倍计算(比亚马逊 5 年平均 3.3 倍低 30%),价值 1.2 万亿美元。亚马逊估值还有向2.5万亿美元门槛扩张的空间。但是,这一前景依赖于 AWS 保持收入加速增长,以及广告和 AWS 推动利润率持续扩张。

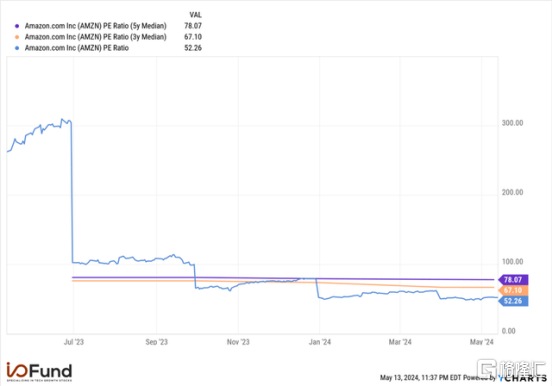

估值完好,现金流增长强劲

亚马逊的估值并未达到顶峰,其股价远低于历史高点,与微软的“珠穆朗玛峰”估值相比,微软在历史估值倍数上处于高位。

亚马逊目前的交易价格与其5年平均销售收入比率(PS ratio)几乎相同,约为3.4倍,其前瞻销售收入比率约为3.1倍,尽管这比2023年初的1.6倍有显著提升,但亚马逊的前瞻销售收入比率比2022年初低10%。

由于净利润的强劲增长,亚马逊的市盈率较低。目前的市盈率为52,是过去几年中看到的最低之一,远低于三年中位数的67和五年中位数的78。事实上,虽然自那时以来股价几乎上涨了60%,但是亚马逊现在的估值仍然比2023年10月还要便宜。

预计2024年和2025年,亚马逊的盈利增长和营运现金流增长都将保持强劲。估计亚马逊今年的每股收益增长将超过56%,达到4.52美元,2025年将再增长27%,达到5.74美元。营运现金流预计在2024年增长45.5%,达到1236亿美元,2025年再增长19%,达到1474亿美元。

结论

总的来看,亚马逊目前已经很好地定位,可以迅速利用激增的生成式AI需求,AWS的AI产品已有数十亿美元的运行速率。广告相结合,两者正在推动利润率的强劲扩张,并有助于营收和利润的增长;反过来,这种增长正在创造一个有吸引力的净利润估值,具有良好的发展前景。

来源: Seeking Alpha

编辑: BiyaPay财经