下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Nvidia投资论点

今年一月初,我写了关于 Nvidia Corporation (NASDAQ:NVDA) 的第一篇文章,标题为:“ Nvidia 仍然被许多投资者误解。”在文章中,我阐述了我的观点,认为人工智能 (AI) 并非一时的炒作,而是未来生活中的重要组成部分,因此 Nvidia 股票的估值十分吸引人。

NVDA 行情走势 图 BiyaPay APP

即使在今天,我仍然觉得,当有人说 Nvidia 的销售倍数很高时,这种说法很有趣,因为这家公司是有盈利的,因此用盈利倍数来衡量更为合理。最终,盈利才是关键,而 Nvidia 现在正在创造大量盈利。

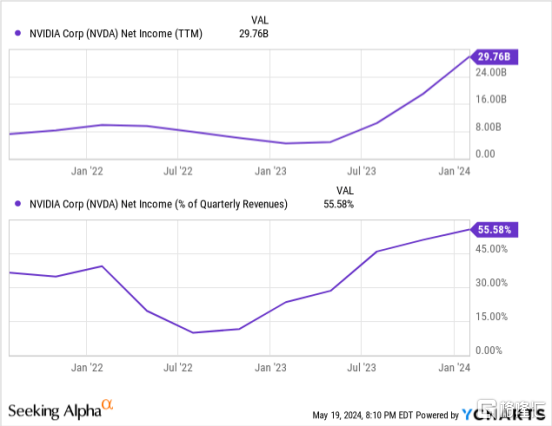

如果我们看一下净收入和净收入率,它们都清晰地表明了一个事实。两者都在迅速上升,就像过去几年 Nvidia 股票的表现一样。

此外,考虑到市场预测和 Nvidia 在市场地位及竞争优势方面的位置,我认为未来前景光明,并且预期将会被超越,特别是在 2024 年下半年业务将会表现强劲。因此,我相信本周公司的财报(将在 5 月 22 日星期三收盘后发布)可能会带来意外的好消息。

市场预测如何?

根据 PricewaterhouseCoopers 的预测,到 2030 年,人工智能可能带来高达 1670 亿美元的贡献。这一成就主要得益于劳动生产率的提高,以及随着时间推移人工智能产品的个性化和成本变得更加经济实惠。

Statista 与 Next Move Strategy Consulting 合作估计,到 2030 年人工智能市场规模将达到约 2 万亿美元。而 Grand View Research 预计市场将从 2024 年到 2030 年以约 36% 的年均复合增长率 (CAGR) 增长。特别是,Grand View Research 指出,人工神经网络、生成对抗网络和单次多框检测器领域的显著进步推动了人工智能的普及。

不过,他们也指出,监管的高度影响可能对市场发展产生重大影响。而他们认为,医疗保健行业及其子行业(如机器人手术、预诊断和其他自动化流程)将是到 2030 年最大的受益者。

三份报告都一致认为,人工智能创造的市场为未来带来了巨大的机遇,未来几年我们可以预见高增长率。而且,世界各国都已意识到这一潜力:日本已与 Nvidia 合作,在该国建设生成式人工智能的基础设施。

公司与 AI 合作的结果是否揭示了 Nvidia 的未来表现?

用于 Nvidia AI 服务器 GPU 的高带宽内存需求依然强劲。例如,为了满足生成式 AI 的大幅增长需求,三星电子 (OTCPK:SSNLF) 计划增加 HBM 的供应。

SK Hynix 也将其产能集中在 AI 内存上,这表明 AI 内存将继续有很高的需求,正如该公司在其公告中所指出的。而且,SK Hynix 的 HBM 似乎已经预订到 2025 年,预计数据中心(Nvidia 在这一领域是领导者)可能会面临竞争,因为 SK Hynix 未来将专注于设备端的 AI 应用。

台积电 (TSM) 在未来两年内也满负荷运转,因为 Nvidia 和 Advanced Micro Devices Inc (AMD) 需要满足他们的高需求。今年一月至三月的销售额比去年同期增长了 16.5%。这表明 Nvidia 的业绩也可能会表现良好。

然而,对 AI 投资者来说,最鼓舞人心的消息是台积电在四月份的同比增长率达到了 59.6%。这意味着,我认为 Nvidia 四月份的业绩(虽然稍后才会公布)也应该会很强劲。因此,我预计 Nvidia 对下季度或全年的业绩指引会非常积极。

还值得注意的是,几乎所有的 “Magnificent 7” 在其收益电话会议中都提到了 Nvidia,突显了这家公司的重要性。例如,谷歌 (GOOG) 提到:

我们提供行业领先的 NVIDIA GPU 组合以及我们的 TPU。这包括现已普遍可用的 TPU v5p 和 NVIDIA 的最新一代 Blackwell GPU。

在我看来,重要的是向股东展示你拥有大量的 Nvidia GPU,让股东了解你在未来的 AI 领域中将具备竞争力。

根据我的研究,Nvidia 的提及次数比 AMD 多,但公平地说,AMD 也在主要公司的收益电话会议中被提及。因此,这两家公司似乎都拥有其他公司认可的强劲市场地位。

英伟达股票的估值

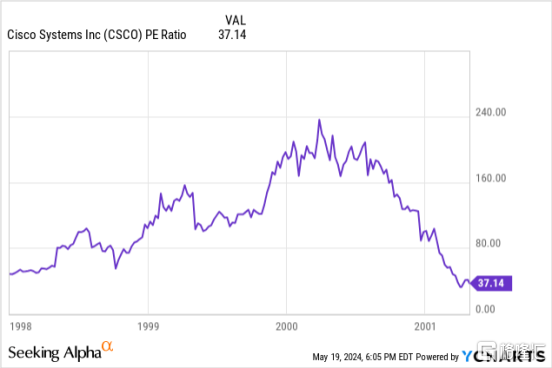

我经常看到有人将思科系统公司 (CSCO) 和互联网泡沫与 Nvidia 进行比较,但在我看来,这样的比较并不合理。在崩盘前,思科的市盈率高达近 240 倍,这意味着它的很多收益是由倍数扩张推动的,而 Nvidia 的收入和盈利大幅增长,这表明其股价上涨是由基本面驱动的。

在过去的一年中,Nvidia 的市盈率一直保持在相对稳定的水平,目前的预期市盈率为 36 倍,远低于当时思科的市盈率。并且,随着其他 AI 领域的公司和其制造能力已经预订到 2025 年底,我不认为 Nvidia 的利润会在短期内下降。在某些市场领域,需求仍然超过供应。

鉴于 Nvidia 的增长和未来的增长机会,以及市场的规模,当前的市盈率是非常合理的。

资本分配和投资回报率 (ROIC)

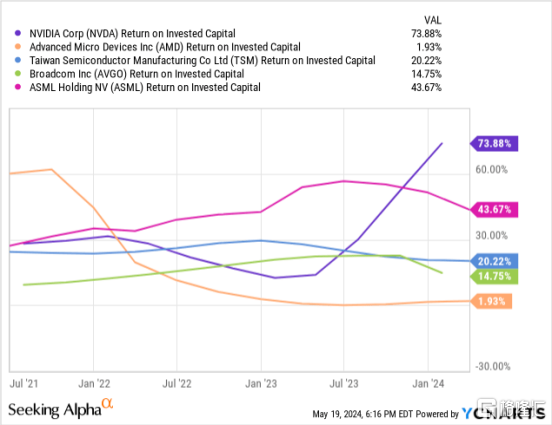

Nvidia 由于其竞争优势和 CUDA 护城河,使其投资回报率 (ROIC) 远高于其他竞争对手,尤其是能够有效地防御 AMD 的竞争。在我看来,另一个优势是 Nvidia 能够投入更多资金进行研发,这通常会使 Nvidia 在技术上进一步领先。

此外,AMD 的研发资源并不全部集中在人工智能或 GPU 上,因为他们还需要在 CPU 上投资,以保持对 Intel (INTC) 的优势。因此,我预计 Nvidia 在未来可预见的时间内将继续保持领先地位,并且我预计 Nvidia 还将继续吸引和保留人工智能领域的顶尖人才。

事实上,Nvidia 在 Glassdoor 上的雇主评分非常高,98% 的员工认可其 CEO,93% 的员工表示他们会推荐这家公司给朋友。

NVDA 股票反向 DCF

基于过去十二个月 (TTM) 稀释后每股收益 (EPS) 为 $11.93,我们可以通过反向贴现现金流 (DCF) 分析市场的定价情况。

相比之前的分析,股票价格略微超出了基础盈利,因为市场目前预计稀释后每股收益的复合年增长率 (CAGR) 为每年 20%,这比几个月前的每年 19% 有所提高。然而,本周的业绩公布后,稀释后的 TTM 可能会更高,因此定价金额会根据市场反应发生变化。

从历史数据来看,历史增长率仍远高于每年 20% 的预期。因为增长前景显示,历史增长率可能是未来的一个良好指标。

10 年复合年增长率为 51.69%,5 年复合年增长率为 48.40%。我预计未来的复合年增长率将超过当前预期的 20%, 在这种背景下,我们通过多资产交易钱包BiyaPay App可以查看到,其目前的估值是可以接受的。想买入的朋友可以利用BiyaPay搜索其代码,在线实时交易。还可以入金数字货币(U)到BiyaPay,然后出金法币到其它证券来买入英伟达。

我对 Nvidia 第一季度收益结果的预期,以及重要的因素是什么?

我认为大家都知道 Nvidia 将实现强劲的同比增长,因为 AI 是当前的热门话题,许多公司在这一领域都在加速发展。根据收益电话会议上的声明以及其他公司的季度业绩,Nvidia 很可能会交出令人满意的成绩单。

但我认为指导性预期将是关键,因为显然许多投资者的预期非常高。如果你看看社交媒体上的人们的预期,有些甚至高得不切实际。然而,我坚信 Nvidia 会交出强劲的业绩,但我也认为最好的业绩将出现在接下来的季度报告中。

富士康 (OTCPK:FXCOF) 的 NVL72 液冷架和广达的 NVL36 预计将构成 2024 年下半年投产的大部分 Nvidia GB200 服务器的份额。预计到 2025 年,GB200 的市场份额将达到 70%,因为其水冷系统预计会减少电力消耗,能源效率一直是对 Nvidia 产品的批评点之一。

虽然我认为 H100 会对 2024 年第一季度的业绩产生积极影响,但未来最大的影响可能会来自 Blackwell,因为我认为 Blackwell 远远领先于竞争对手。

AMD 目前可能在价格较低、电力效率和可用性方面有一些优势,但在最大性能方面,我认为 Blackwell 占据优势。

不过,我认为 Nvidia 和 AMD 都比 Intel 有优势,我对它们都很感兴趣,我认为 AMD 与 Nvidia 的对立思维有时是适得其反的,因为我认为未来两者都会找到各自的优势领域,因此它们都应该在这个巨大的市场中取得成功。

Intel 也可能找到自己的利基市场,因为它得到了很多支持,例如由 ASML Holding (ASML) 提供的高 NA EUV 机器,未来可能非常有价值。

结论

因此,我认为 Nvidia 在未来的发展中非常有优势,因为强大的产品组合、高知识壁垒、CUDA 的护城河以及对人工智能的专注,应该能够很好地保护他们的利润。

我预计本周的业绩将相对良好,但全年剩余时间的指引将超过分析师的预期,因为 2024 年下半年和 2025 年有许多增长驱动因素。此外,我认为市场仍低估了 Nvidia 的长期增长潜力,因此我认为当前的估值非常具有吸引力。

Nvidia 是一家非常高质量的公司,其 CEO 在市场营销方面极具才华,这一点我相信大多数人都已经注意到,而市场营销是增强强大产品影响力的重要因素。对于许多人来说,管理团队的质量是实现长期成功的关键因素,而我认为 Nvidia 在这方面可以表现得非常出色。

来源:Seeking aphla

编辑:BiyaPay 财经