下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

一级市场参与机会,租赁债发行放量,久期缩短,部分商租一级发行利率较高,在规避尾部主体及单一业务依赖度过高主体后,可选择票面相对合适主体参与。2021年以来商租与金租发行利率趋同,商租加权发行利率在2.6%,在资产荒格局下仍有一定配置价值。

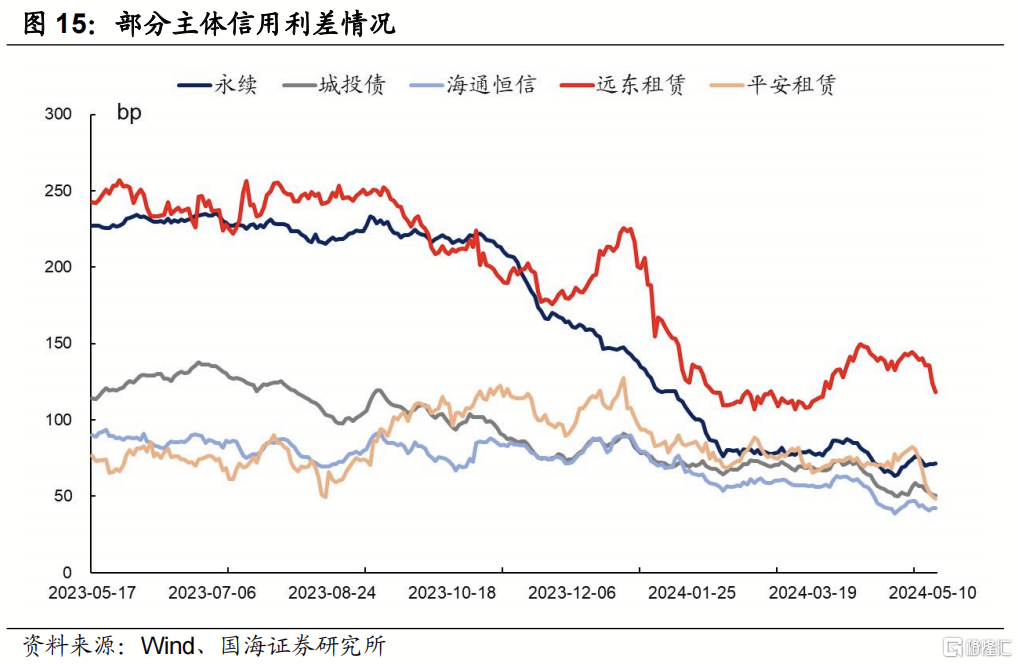

二级市场参与机会,量的层面,截止2024年5月11日,2.3%以上存量债券规模达2,945.44亿元,剩余期限2年以内的存量规模达3,795.48亿元。价的层面,金租中2Y-AA+、0.5Y-AA、3Y-AA品种信用利差较高,商租中AA、AA-评级债券及0.5Y-AAA-品类信用利差较高。存量债券中2-3年期占比规模最大,挖掘空间较为充分,其中信用利差超过100bp主体主要为平安租赁、远东租赁、青岛城乡租赁,值得关注。

报告正文

在城投债信用利差大幅压缩的情况下,挖掘空间相当有限,投资者进一步将视线转移到非银金融债及产业债的挖掘上,租赁债作为非银金融债的一种,存量规模相对可观,发行主体资质差异较大,相较二永债信用利差更多体现为风险溢价与流动性溢价,近期发行规模显著上升,存在结构性的挖掘机会。本文将简析租赁行业现状与发展趋势,重点总结租赁债特征并探寻品种挖掘机会。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

1、租赁债现状与特征

截至2024年5月11日,实际运营租赁公司共794家,其中资产规模超千亿主体20家、金融债及信用债发行主体89家、资产证券化发行主体151家。主体类型主要分为金融租赁公司及融资租赁公司,核心差异在于股东背景与资本实力,进而影响资产及负债端的形成。

1.1 历史化债成效

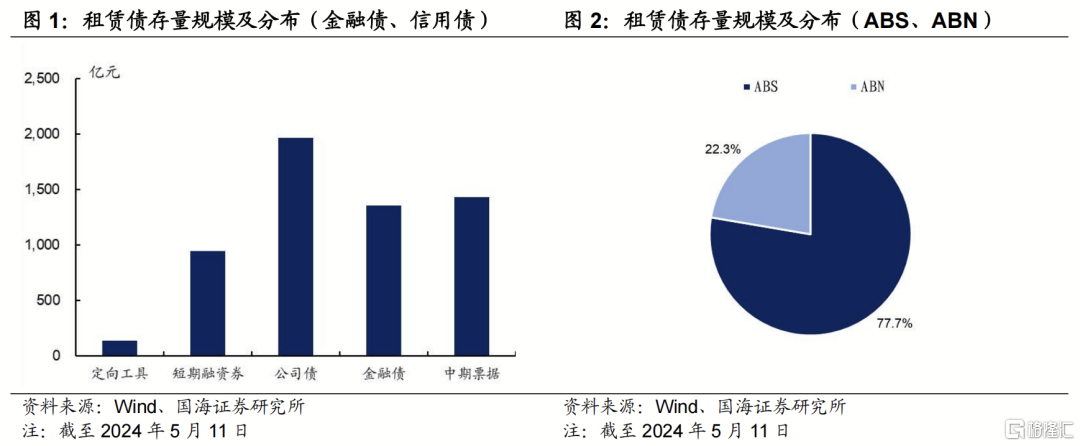

存量视角来看,金融债、信用债及资产证券化产品为租赁公司主要融资渠道,截至2024年5月11日,金融债及信用债板块,存量租赁债规模5,833.36亿元;资产证券化板块,存量租赁ABS及ABN规模4,227.29亿元,租赁债市场规模超万亿,规模仍可观。

从存量券种看,租赁公司发行的资产证券化规模相对高于金融债及信用债,主要原因在于ABS及ABN可以较好的匹配资产端久期,还款节奏与生息资产的租金回流节奏匹配性也更高,不易使主体形成较大的短期还款压力。金租自成立之初就隶属于原银保监直管,整体参照银行管理要求,金融属性更强,具备吸收存款、同业拆借能力,相对于其他商租而言为持牌金融机构,可通过金融债进行融资。租赁发行的信用债中以公司债及中票为主。短融占比相对较低。

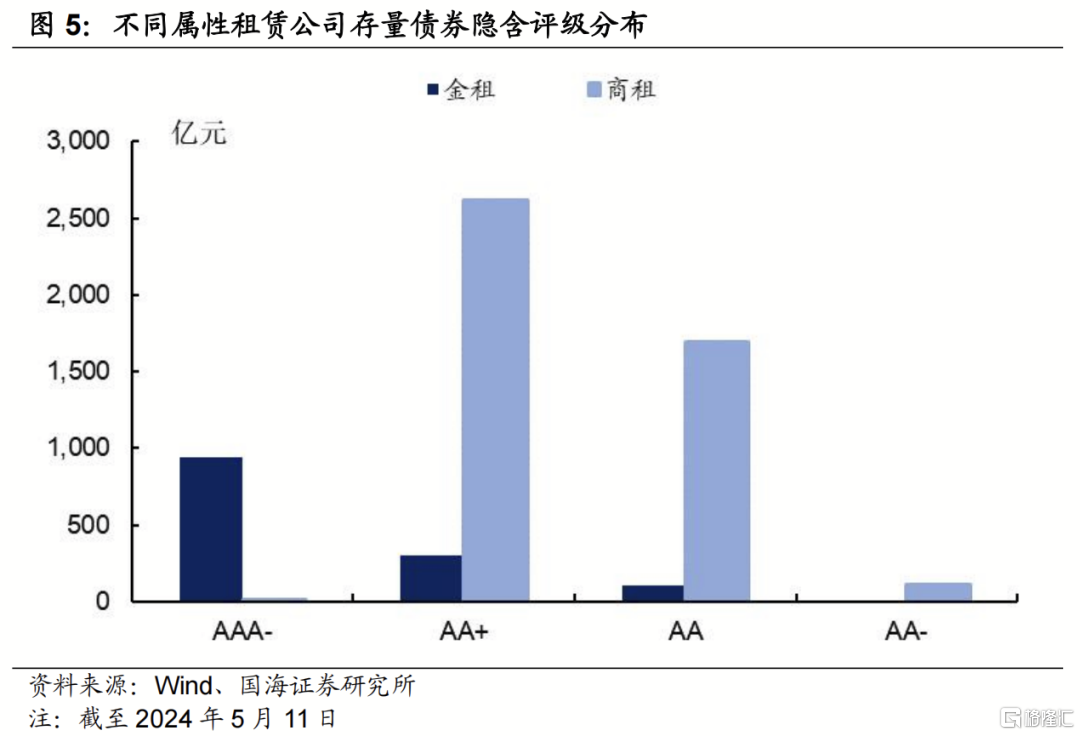

从评级结构看,租赁债发行主体同样以高评级为主,AAA主体存量规模达5,294.22亿元,占比超九成;租赁债存量债中隐含评级AA+及AA-券种合计4,710.86亿元,占比超八成,高评级占比相对较低,主因金租数量较少所致。

从主体资质看,金租股东多为银行,股东支持力度强劲,资本实力充裕,监管与银行趋同,资金成本相对较低,展业趋于审慎,尽管金租存量债券体量不大,但评级整体高商租一档,安全性相对更高。三峡租赁为唯一拥有AAA-隐含评级存量债券的商租,分别为“21三峡租赁GN001(碳中和债)”及“21三峡租赁PPN001”。

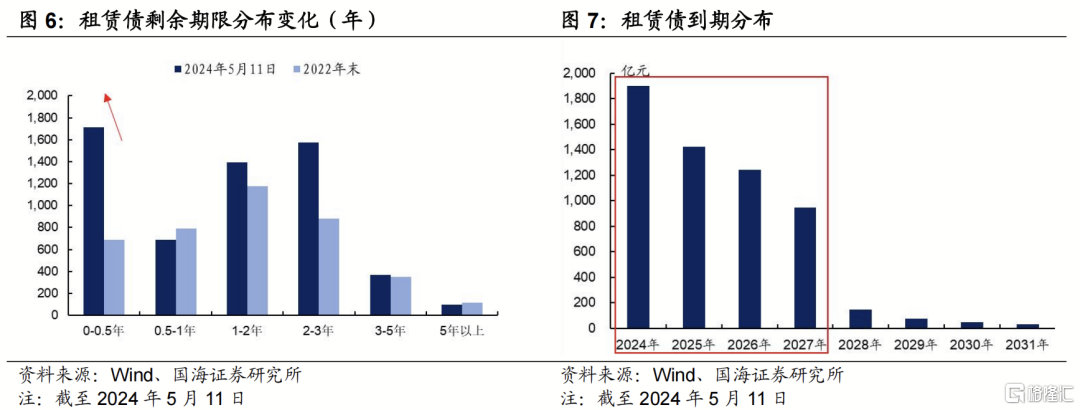

从期限分布看,租赁债发行期限多集中在3年以内,截至2024年5月11日,存量债券兑付压力基本集中于2024-2027年,且呈逐年减少趋势。2022年以来,租赁行业监管政策持续收紧,中长期租赁债券发行难度加大,相较2022年租赁债券短期偿付压力显著增加。

1.2 新发租赁债特征

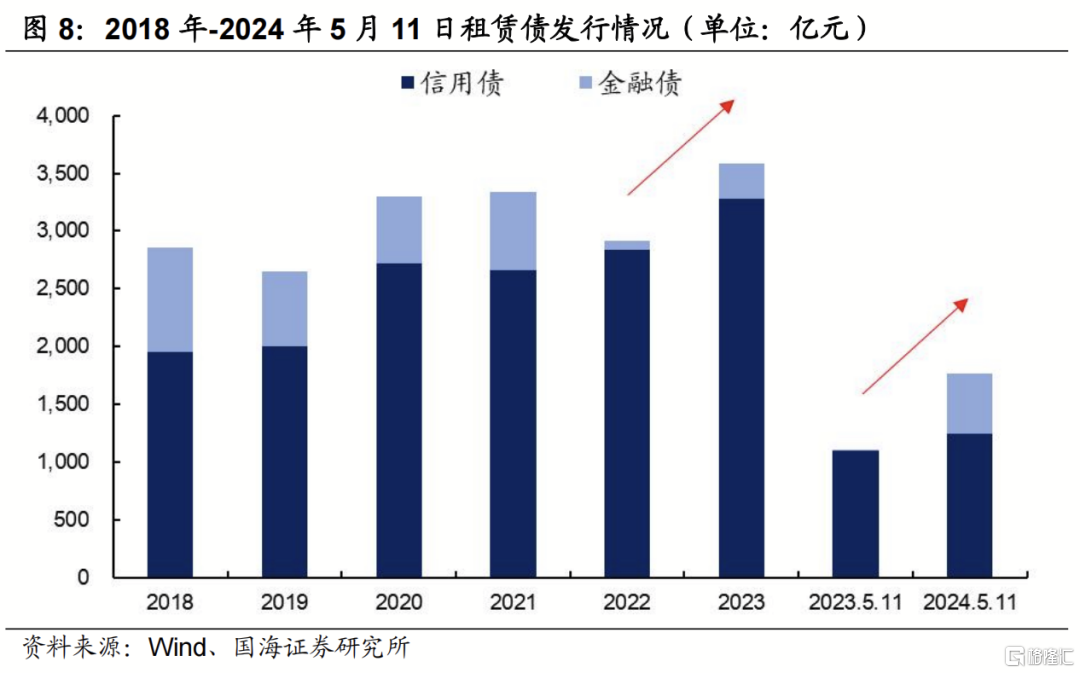

新发视角来看,租赁债券发行在严监管背景下逆势放量。在2022年低基数影响下,近一年一期租赁债总体发行规模均显著提升,2024年截止5月11日新发1,765.8亿元,较去年同期增长60.78%。

2022年租赁债整体缩量,或因资产端“疫情冲击+经济下行企业融资需求降低+城投化债”,负债端“债券发行政策收紧+低息信贷替代”的综合影响所致。

2024年金融债显著放量,截至2024年5月11日,金融租赁债发行规模远超去年同期,接近2020年水平。金租资产端整体以中长期项目为主,在改善公司资产负债期限结构及缓释流动性风险的诉求下,2024年金融租赁债或将持续发行放量,达到2018年水平。

从发行利率看,2014年以来租赁债发行利率整体呈现下行趋势,票面利率从2017年最高的5.63%下行至2024年5月的2.47%,下行约316bp。资产荒格局下,租赁债一级发行利率进入新阶段,2021年以来金租、商租利差收窄至10bp以内。

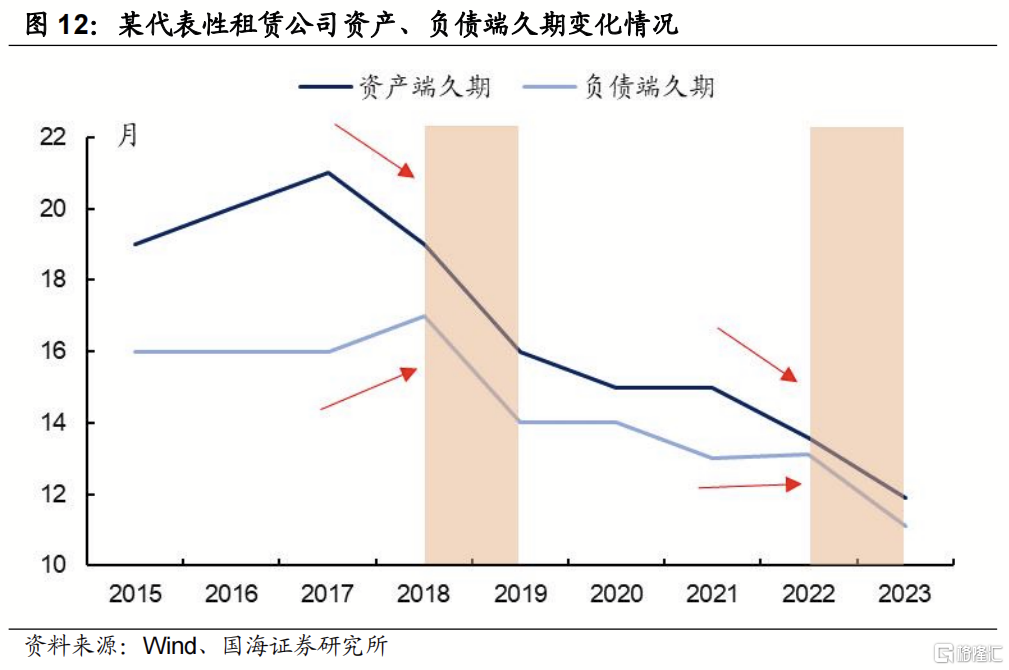

从发行期限看,租赁公司资产与负债端久期匹配程度是风险与收益的部分来源,在租赁行业资产端承压的背景下,2014年以来,租赁债综合久期显著缩短。但在主体资质差异下,金租负债端久期仍显著高于商租。同时,近年来金租负债端久期缩短幅度大于商租,或因金租在“12号文”影响下,风险尺度收紧力度更大、城市公用板块压退进展更快、小微等业务板块占比提升所致。

2、租赁债投资关注点

2.1 股东资质与资本实力

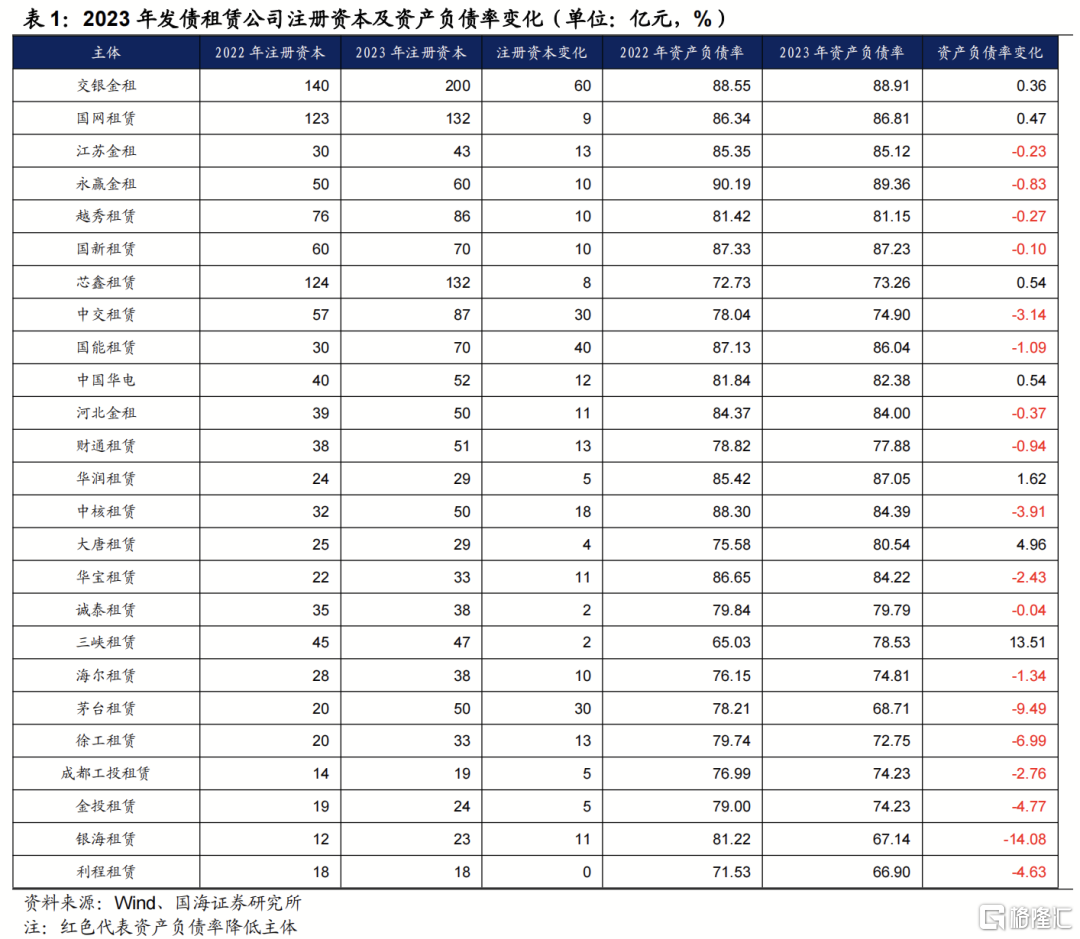

股东资质与主体资本实力是租赁公司重要护航力量,在行业周期触底回升的关键阶段,股东支持显得尤为重要。2023年共25家主体注册资本增加,其中交银金租、国能租赁、中交租赁、茅台租赁增资规模居前。其中18家主体注册资本增加,带动资产负债率进一步优化。

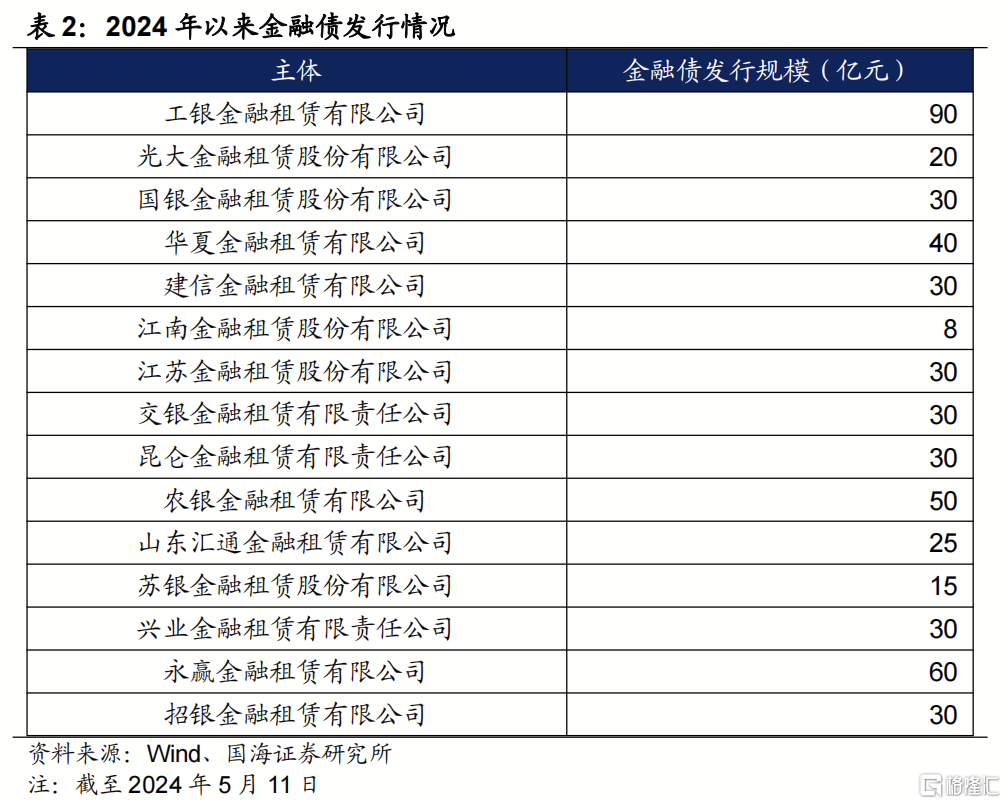

2024年以来,租赁公司金融债发行显著放量,其中发行主体共15家,资金用途多为“租赁项目投放”、“补充中长期资金”与“优化资产负债结构”。金融债的发行可进一步缓解金租资产负债期限错配问题,缓释流动性风险。

2.2 资产质量与经营情况

从资产质量来看,聚焦千亿租赁,整体资产质量相对较优,不良率基本处于0.2%-1.57%之间,金租中民生金租、华夏金租不良率相对较高;头部商租不良率基本维持在1%左右,近几年呈现小幅下降态势。但因各家主体五级分类标准不尽相同,对于部分城投业务占比较高主体,仍建议关注主动展期降息等行为对“关注类资产规模”和“不良率”的影响;对于拓展创新业务主体,建议关注创新板块行业竞争格局与市场饱和度等问题。

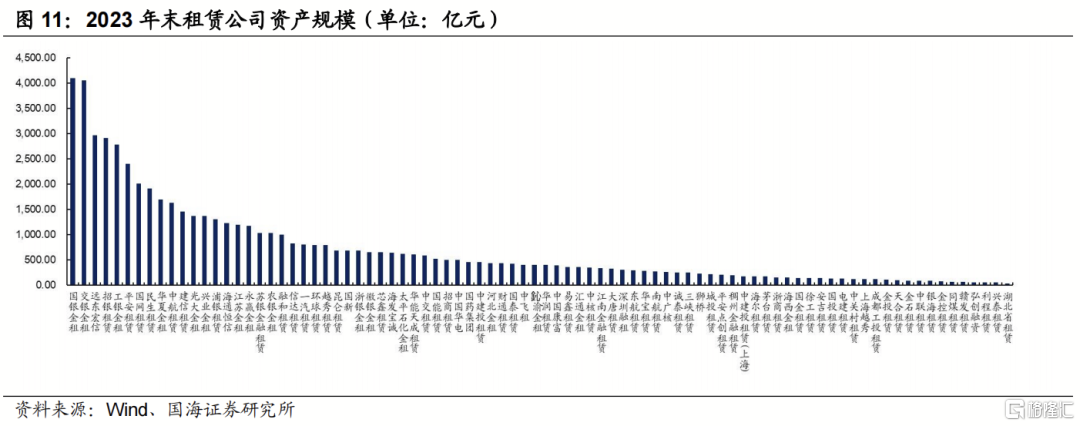

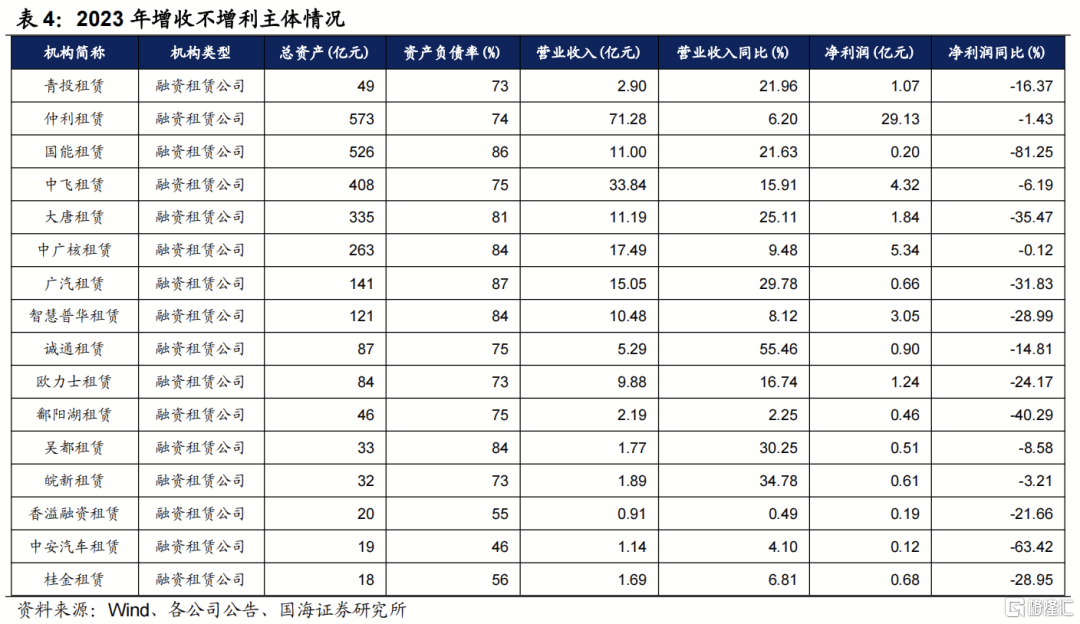

从经营情况来看,租赁公司业务结构持续调整,传统城市公用板块业务持续收缩,光伏储能、高端制造、新能源为当前业务转型重要领域。从经营数据上看,2023年,230家租赁公司中净利润超10亿元主体30家,其中商租占比超50%;“增收不增利”主体17家,均为商租且资产规模均不足600亿元。

2.3 资产负债久期与息差

租赁行业为资金密集型行业,核心本质在于资金运营、风险把控与资产管理,收益来源于息差与资产运营收益。面对优质资产竞争加剧、信用风险边际上升、息差持续收窄的外部环境,高额息差难以长期维持,主体大多转向稳健经营,主动缩短资产负债久期、弱化期限错配,租赁公司收益空间短期或将持续收窄,当前息差基本维持在100-300bp范围。

3、租赁债还有哪些机会

3.1 一级市场配置价值

资产荒格局下,租赁债发行放量,久期缩短,部分商租一级发行利率较高,在规避尾部主体及单一业务依赖度过高主体后,可选择票面相对合适主体参与。2021年以来商租与金租发行利率趋同,商租加权发行利率在2.6%,在资产荒格局下仍有一定配置价值。

3.2 二级市场挖掘空间尚存,关注个券流动性

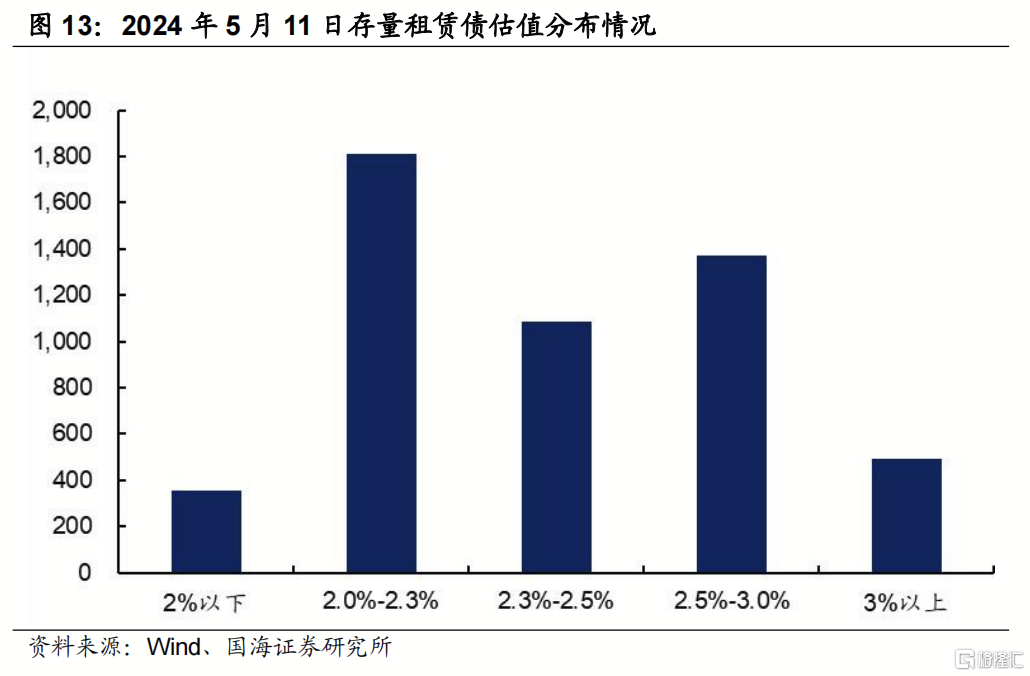

截至2024年5月11日,存量租赁债估值分布相对集中,2.3%以上存量债券规模达2,945.44亿元,剩余期限2年以内的存量规模达3,795.48亿元,评级集中于AA+及AA等中高评级,挖掘空间尚存。

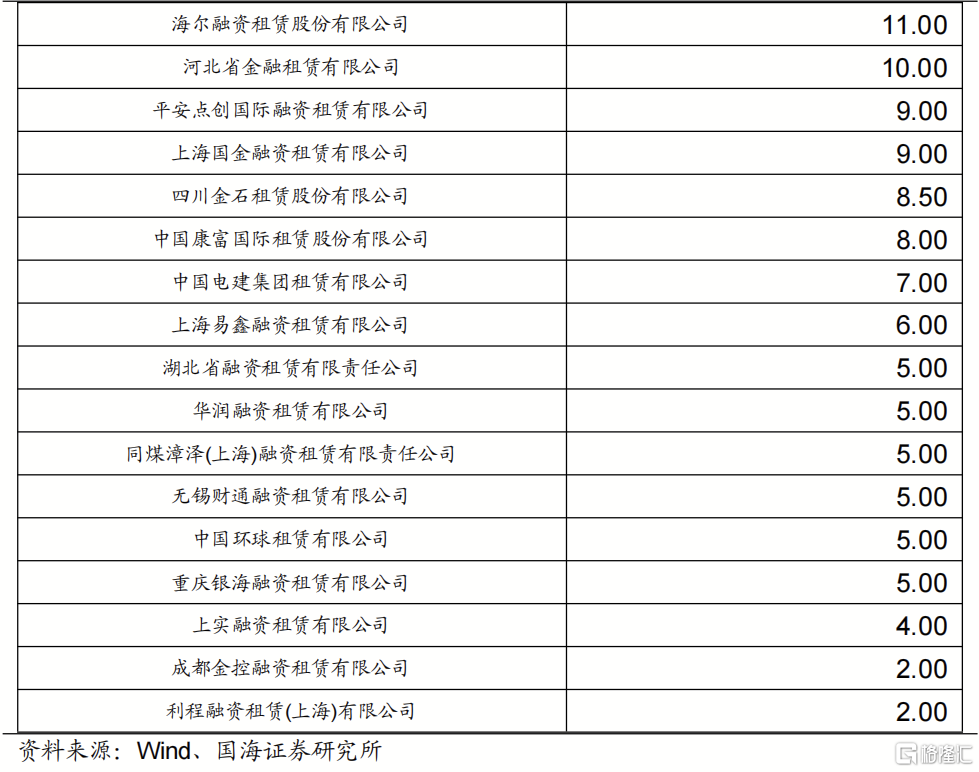

估值高于3%的存量租赁债主体共27家,基本为商租,存续规模共计492.4亿元,剔除出现风险舆情的西藏金租,其余主体可酌情参与。远东租赁、平安租赁高息债券存量较高,可适当关注。

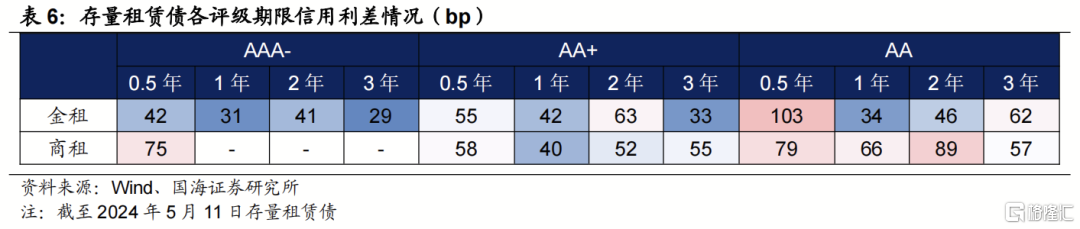

结合信用利差情况来看,金租中2Y-AA+、0.5Y-AA、3Y-AA品种信用利差较高,且高于同期限、等级的商租;商租中AA、AA-评级债券及0.5Y-AAA-品类信用利差较高。其中利差重点来源于民生金租、河北金租、三峡租赁、山东汇通租赁、狮桥租赁、中国环球租赁等主体。存量债券中,2-3年期占比规模最大,挖掘空间较为充分,其中信用利差超过100bp主体主要为平安租赁、远东租赁、青岛城乡租赁。

自2023年7月一揽子化债政策推进以来,远东及平安信用利差相对于城投债及永续债的性价比开始凸显。从积极的一面来看,商租城市公用板块资产持续压缩,资产分布逐步向沿海、中部省份收缩,在经济企稳向好、资金管理模式稳健的情况下,租赁资产安全性或将持续回升,可适当关注。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

降低房贷利率分为两个方向,一是新增房贷利率下调,即LPR下调;二是存量房贷利率下调。

新增房贷利率方面,8月4日联合新闻发布会中,央行发言人在回答“降息降准是否还有空间时?”,提出“兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。”我们认为短期内短期内LPR降息的可能性不大。

然而,央行发言人同时表示“指导银行依法有序调整存量个人住房贷款利率”,这一表态引起市场关注。

存量房贷利率下调空间有多大?

根据央行数据,2018-2021年房贷利率平均为5.53%,2023年6月末为4.11%。扣减掉2021年末至今5年期LPR下调的45BP后,2018年-2021年存量房贷利率较2023年6月末利率仍高出97BP,这一幅度体现为房贷利率“加点”,不会随着LPR变动而调整。

4、租赁行业展望

4.1 严监管周期下,行业发展方向明晰

2024年5月9日,金融监管总局非银机构监管司党支部在中国银行保险报上发布《推动非银机构更好服务高质量发展》,进一步强调租赁行业定位与发展方向。在政策导向逐渐明细的情况下,资本市场普遍关注政策实质影响及行业后续发展情况。

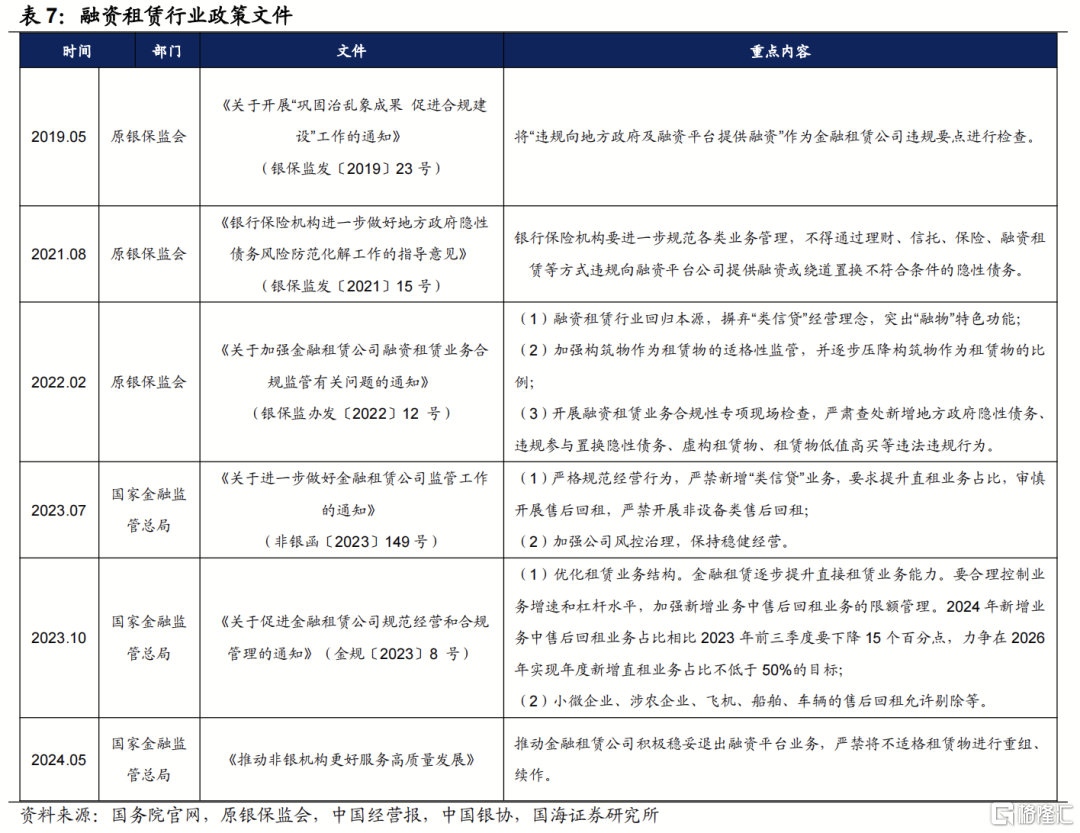

实质上租赁行业严监管导向由来已久,但近年来才有实质性的进展,主要源于我国金融行业已逐步步入规范化发展的新阶段,在经济周期下行、防范系统性金融风险的大背景下,地方债务风险逐渐暴露,去杠杆迫在眉睫。融资租赁作为企业重要的融资补充形式,具备“融资+融物”的双重属性,更应脱虚向实、回归租赁本源,配合化解金融风险,助力国家产业转型。

自2019年以来,租赁行业进入严监管周期,“23号文”强调禁止违规向融资平台融资;“15号文”明确禁止新增地方隐性债务;“12号文”倡导回归“融物”本源,调整租赁物范围;“149号文”要求严禁新增“类信贷”业务;“11号文”规范信用证在租赁业务中的使用;“8号文”指导提高直租占比至50%;近期政策再次强调金租退出平台业务。行业政策导向核心仍为化解地方债务,规范行业发展。

租赁是一个“步履不停”的行业,目前各主体仍处于政策适应阶段,基本面会面临持续的调整。在此过程中,业内主体已基本明确“稳健经营、稳定资产规模”“调整业务结构、压降城投业务”“探寻联合租赁,提高直租比率”“挖掘细分产业,提高资金附加值”等中短期策略。

综合来看,大型金租及头部租赁公司已基本满足直租占比要求,小型金租及地方城投系租赁公司存在转型压力。金租整体资质依然优于部分商租,但金租直面监管,转型相较商租赁更为迫切,短期压力较大。部分商租城投业务占比较高,在化债政策尚未有效覆盖到商租资产的情况下,资产端或将持续承压。经济产业恢复进展、股东支持力度、业务转型进度、资产质量变化仍是行业新格局下租赁债信用分析的重要变量。

风险提示:资金面收紧超预期、利率调整风险、化债政策调整、统计口径差异、历史数据无法预测未来走势。

注:本文为国海证券2024年5月22日研究报告《租赁债怎么看?》,报告分析师:靳毅S0350517100001