下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着经济、政策、股市不确定性的降低,上证站上3150点,恒指逼近19000点。

不过,市场是上还是下的分歧还是很大的。当然,分歧会带来波折,就个人而言,方向上我还维持震荡向上的判断。

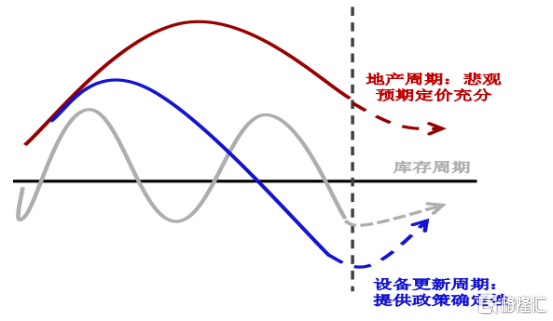

图1:地产周期——悲观预期定价已充分

来源:Wind、国泰君安证券,截至:2024.5.19

随着稳地产政策的密集出台,叠加地产周期企稳,一方面板块有望出现一轮可观的重估行情,另一方面市场的上行动能有望持续。

房地产整顿三年后进入宽松周期,推动大规模设备更新/以旧换新的内需举措,财政扩张启动“连续几年发行超长期特别国债”以及探索央行在二级市场买卖国债并充实货政工具箱,政策空间正在打开。

不确定性下降是股市反弹的重要基石。

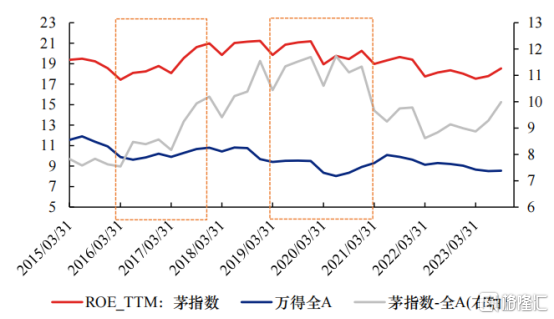

以史为鉴,企业进入整体去库结束、产能扩张增速顶峰已过的阶段,龙头公司的盈利改善更明显,2024年可类比2016、2017年以及2019年。

2016-2017年,中国经济企稳回暖,尤其是名义GDP增速改善更加明显,供给侧改革下,诸多传统行业竞争格局优化,以A股上市公司为例,龙头ROE提升超过全部A股。

2018年贸易纷争开始、国内金融去杠杆、海外美联储加息,2019年中国经济低位波动,海外流动性从紧缩走向宽松。盈利进一步向行业龙头集中,尽管全A的ROE在10%以下,而茅指数仍维持在20%左右。以茅指数为代表的绩优股取得了更好的收益。

图2:16-17年、19-20年“剩者”ROE提升或维持较高水平,%

来源:Wind、兴业证券,截至:2024.5.19

高增速时代已经过去了,叠加百年未有之大变局的外部环境,新时代的核心资产会更强调股东回报的确定性,从而盈利增速、分红、回购具有可持续性。

一季报中,龙头白马在2024Q1季报中呈现出净利润修复与现金流持续优化的特征,二季度总量预期企稳修复的趋势下,兼具业绩改善与红利扩散优势。

龙头白马股是当前内外资风格审美的交集,也是内资近年仓位大幅下降的方向。高质量发展的新时代下,新旧动能切换、旧动能降速,业绩确定性高成长的领域将在新质生产力相关领域中诞生。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!