下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

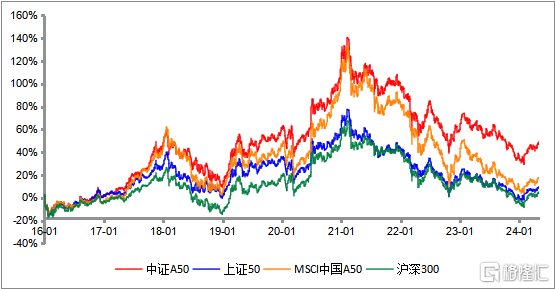

2021年初以来,以沪深300、上证50为代表的龙头白马跑输市场。同时,市场对龙头白马持仓也出现回落。

就在大盘指数站稳3100点之时,正所谓,三年一“轮回”,核心资产能否再次吹响“集结号”?

图1:2021年初以来,以沪深300为代表的核心资产显著跑输市场

来源:Wind,截至:2024.5.6

恰逢基金一季报陆续披露完毕,就让我们从中一探究竟:

从重仓股分布看,新一轮持仓从“分散”到“集中”、从市值下沉到聚焦龙头的转折点或已出现。

兴业证券表示,一般来说,基金持仓的集中度大概每3~4年出现一次趋势性的变化。本轮公募基金的仓位集中度从2020年底见顶以来,至2023年底已连续回落3年。而2024年一季度主动偏股型基金仓位集中度再度回升。

从行业的角度来看,主动偏股基金前3/5/10大重仓行业持仓占比却分别较上一季度下降4.24%、3.16%、2.02%。个股集中度提升,而行业重仓集中度回落,显示市场更倾向于从各个行业中寻找优质龙头资产,而非聚焦某个行业赛道。

从加仓个股来看,基本都集中在以各行业龙头为代表的核心资产。这些身影中,有偏红利方向的长江电力、中远海能,有受益于AI产业浪潮持续催化,以中际旭创、沪电股份等为代表、股价创出历史新高的新动能龙头,也有出海逻辑拉动的美的、海尔等家电龙头,以及大宗商品涨价、黄金价格新高推动的紫金矿业等传统企业。此外,包括宁德时代、五粮液、三一重工等过去数年中表现欠佳的核心资产重点标的,2024年也纷纷迎来企稳修复、甚至显著上涨。

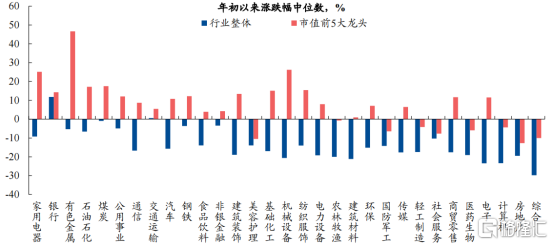

图2:年初以来,行业龙头超额收益显著

来源:Wind、兴业证券,截至:2024.4.30

2024年以来,虽说出现了红利、AI、出海、资源股等几个比较鲜明的主线,但纷乱线索背后的暗线确是龙头跑赢,在多数方向、指数、行业中,龙头均有显著的超额收益。

统计申万31个一级行业年初以来的涨跌幅中位数,发现各行业中市值前5大龙头股,均较行业整体表现出明显的超额收益。与此同时指数层面,年初以来上证50、沪深300也整体跑赢市场。因此,龙头风格是今年超额收益的重要源头。

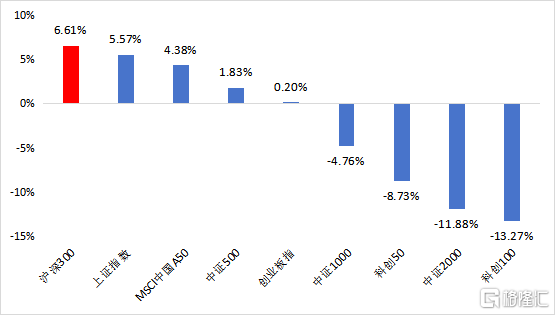

图3:2024年初以来,核心资产、白马龙头领涨

来源:Wind,截至:2024.5.6

以沪深300为代表的核心资产为何再度成为主线?

高胜率投资不仅是A股的主线,同样是全球的共识。

而核心资产、龙头白马由于行业地位或竞争格局,是天然的高胜率资产。一直以来,我们倾向于用沪深300来作为业绩基准,虽然说2021年至今的沪深300是比较颓废的,但是能连续跑赢沪深300的主动权益还是比较稀缺的,能稳定跑赢沪深300的指增产品,更是十分金贵。

图4:易方达沪深300精选增强A/C业绩收益较突出

来源:Wind,截至:2024.4.27

随着持续壮大长期投资力量等各政策的实施,将进一步凝聚市场对于白马龙头、核心资产的共识,高景气、高ROE、高股息的核心资产或将是永恒的主线。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!