下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

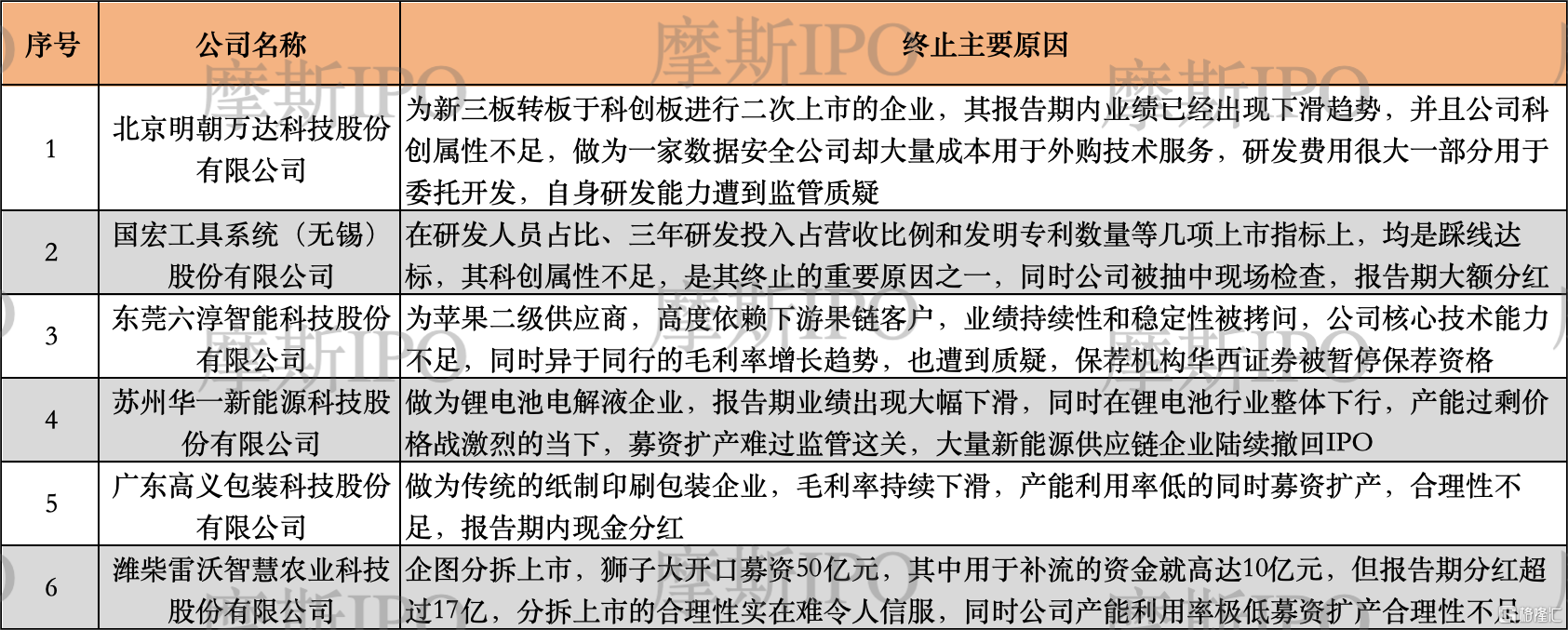

2024年4月27日至5月5日,深交所和上交所共终止了6家正在冲刺IPO的企业,其中上交所

终止2家,深交所终止4家企业。这6家企业中,有2家已经通过上市委会议,仍然未能幸免。

《摩斯IPO》研究后发现,明朝万达为新三板转板于科创板进行二次上市的企业,其报告期内业绩已经出现下滑趋势,并且公司科创属性不足,做为一家数据安全公司却大量成本用于外购技术服务,研发费用很大一部分用于委托开发,自身研发能力遭到监管质疑;国宏工具在研发人员占比、三年研发投入占营收比例和发明专利数量等几项上市指标上,均是踩线达标,其科创属性不足,是其终止的重要原因之一;六淳科技做为苹果二级供应商,高度依赖下游果链客户,业绩持续性和稳定性被拷问,公司核心技术能力不足,同时异于同行的毛利率增长趋势,也遭到质疑;华一股份做为锂电池电解液企业,在锂电池行业整体下行,产能过剩价格战激烈的当下,募资扩产难过监管这关;高义包装做为传统的纸制印刷包装企业,毛利率持续下滑,产能利用率低的同时募资扩产,合理性不足;潍柴雷沃企图分拆上市,狮子大开口募资50亿元,其中用于补流的资金就高达10亿元,但报告期分红超过17亿,分拆上市的合理性实在难令人信服。

1、明朝万达科创属性不足,技术能力被质疑

北京明朝万达科技股份有限公司(简称“明朝万达”)4月29日终止IPO。公司无控股股东,实际控制人为自然人股东王志海、王东、喻波,3人直接和间接控制公司29.10%的股份。保荐人为中德证券。公司是一家数据安全供应商,主要向政府以及金融、电信、能源、制造等行业客户提供企业级数据安全产品和安全系统开发服务。该公司2015年在新三板挂牌,并在2019 年 3 月终止挂牌,后转板冲刺科创板,于2022年12月底提交上市材料。

公司产品主要包括数据安全产品、安全系统开发与服务、硬件及其他三大类,其中七成营收来自安全系统开发与服务。2019年、2020年、2021年及2022年1-6月,明朝万达分别实现营业收入约3.18亿元、4.0亿元、4.70亿元、1.25亿元;归母净利润分别为2275.31万元、5530.39万元、4744.41万元、-1803.73万元。

值得注意的是,2019年至2021年,明朝万达收到政府补助金额分别为1059.40万元、1524.28万元和1297.93万元,占净利润的46.56%、27.56%和27.36%,并且公司2021年净利润开始下滑,2022年上半年的净利润已经出现亏损。报告期内,公司经营现金流净额持续为负,分别为-1,620.92 万元、-4,759.19 万元、-13,071.66 万元和-8,084.89 万元,下滑较快且低于当期净利润水平。其经营现金流持续为负主要是存货和应收账款持续增长所致。

围绕市场地位、核心技术、科创属性、研发费用和毛利率等问题,交易所在两次问询中均反复追问。

明朝万达毛利率远低于同行可比公司,且持续下滑。报告期内,同行可比公司安恒信息、亚信安全等毛利率平均值分别为63.79%、62.24%、61.24%、59.77%,而明朝万达的毛利率仅为40.91%、46.44%、43.56%、33.49%。

明朝万达超过90%的成本用在外购技术服务上,且公司研发费用远低于同行可比公司。明朝万达的研发费用中,有很大一部分是委托开发费。2019年至2021年,委托开发费分别占研发费用的28.16%、42.95%和34.16%。交易所要求公司对自身核心研发能力作出详细的解释和说明,是否具有较高技术壁垒等等。

公司根据赛迪顾问发布的报告,说自己在中国数据安全产品市场2021年销售额所占比例为5.8%,排名位居中国数据安全市场第二名。有关公司市场地位——“行业第二”的问题,交易所要求其说明发行人披露的行业排名和市场地位是否谨慎、客观。其实,明朝万达在此前的披露中试图模糊概念。数据安全细分领域较多,包括安全内容管理、入侵检测与防御等多种产品类型,每一细分市场的主要竞争厂商都在 10 家以上。监管的追问让其必须补充更多信息。

2、国宏工具踩上市标准线,科创属性不足

国宏工具系统(无锡)股份有限公司(简称“国宏工具”)4月29日终止IPO。公司主要从事超高精密数控刀具和集成电路封装楔形劈刀的研发、生产、销售和服务。报告期各期,公司营业收入分别为 2.31亿元、2.96亿元和 3.47亿元,归母净利润分别为 2407.38 万元、4313.59 万元和 5681.86 万元。数控刀具和楔形劈刀产品是公司的主要收入来源。公司实际控制人吴健新合计控制公司64.99%的股份。

需要注意的是,公司在研发人员占比、三年研发投入占营收比例和发明专利数量等几项上市指标上,均是踩线达标。2020年至2022年,公司研发投入金额分别为1276.30万元、1533.17万元、1864.62万元,合计4674.09万元,累计研发投入占三年累计营业收入的比例为5.35%,仅略高于5%的上市要求。截至 2022 年底,公司研发人员为 57人,占当年员工总数的比例为 11.61%,刚好达到10%的要求。

报告期收购公司,“凑齐”发明专利。截至招股说明书签署日,国宏工具共拥有已获授权发明专利10项,然而其中4项来自报告期内收购的公司,如果没有收购,国宏工具发明专利数量达不到新规的7项。同时,与同行可比公司相比,国宏工具的发明专利数量、研发费用、研发人员数量及占比等指标皆垫底,且差距明显,公司技术先进性待考。

前不久,上交所刚修订科创板上市申报标准,对申报科创板企业的研发投入金额、发明专利数量以及营业收入增长率设置更高标准,强化衡量科研投入、科研成果和成长性等指标要求。其中,最近三年研发投入占营业收入比例5%以上,或最近三年累计研发投入指标由6,000万元提高至8,000万元。此外,应用于公司主营业务的发明专利从5项提升到7项以上。

国宏工具最初计划登陆创业板,2018年11月至2021年9月,中信证券对国宏工具创业板IPO事项进行了近3年的辅导,但在此次申报科创板IPO时,国宏工具将保荐券商变更为了申万宏源。同时,2023年7月公司曾被抽中现场检查。公司在2021年、2022年现金分红共计4613.64万元,拟用募集资金6000万补流。

3、六淳科技高度依赖果链,业绩可持续性存疑

东莞六淳智能科技股份有限公司(简称“六淳科技”)5月2日终止,从受理到终止历时1037天,经历了4轮问询,最终还是没能走到终点。一般经历4轮问询的拟上市企业是比较少见的。其保荐机构为华西证券。华西证券近日被正式暂停保荐机构资格,这就意味着六淳科技后续必须更换保荐人。唐淑芳、莫舒润夫妇直接或间接合计持有发行人72.04%的股份,系公司实际控制人。

六淳科技主要从事电子产品精密功能性器件的研发、生产和销售,主要应用于苹果、华为、小米、OPPO、VIVO、三星等品牌的终端电子产品。电子产品精密功能性器件行业竞争较为充分,行业集中度不高。

公司属于苹果供应链企业,终端客户主要为苹果公司,直接客户的集中度高,对客户富士康、鹏鼎控股存在重大依赖。六淳科技销售产品中最终应用于苹果公司产品的金额占比分别为 81.96%、76.81%、71.30%。报告期六淳科技报告期内发行人前五大客户占比分别为 91.28%、81.90%、72.63%,其中对报告期各期第一大客户富士康、报告期各期第二大客户鹏鼎控股销售收入合计占比分别为 71.67%、69.45%、59.94%。

值得注意的是,关于六淳科技高度依赖下游客户以及苹果业务成长性的问题交易所在多轮问询中均反复追问,可以看出交易所对其营收稳定性和可持续性的担忧。因为六淳科技仅为苹果二级供应商,其主要通过富士康、鹏鼎控股等一级供应商的合格供应商认证进入苹果供应链,而其竞争对手领益智造、安洁科技、恒铭达、博硕科技等已成为苹果一级认证的功能性器件供应商。

对下游客户的高度依赖,也导致公司应收账款较高。报告期期末,六淳科技应收账款账面价值分别为 1.17亿元、2.01亿元和2.27亿元,占流动资产的比例分别 65.58%、55.10%和 53.34%,对公司资产质量影响较大。2019年至2021年底,六淳科技应收账款坏账准备为 628.82 万元、1109.90万元和1231.82 万元。

同时,公司报告期毛利率持续上升的合理性问题也被交易所反复追问。2021 年,发行人毛利率由 2020 年的 34.20%增长至 37.05%,与大部分可比公司 2021 年毛利率下滑的情况存在差异。

六淳科技的核心技术和研发费用等问题也被交易所不断追问,要求其解释是否符合创业板定位。报告期内公司研发费用率分别为 3.51%、3.42%、3.44%、3.63%,同期可比公司均值分别为 5.03%、5.48%、6.26%、7.03%,公司研发费用率低于同行业均值且差异呈逐年扩大趋势。公司拥有各类实用新型专利 70 项、发明专利 4 项,其中一项发明专利还是受让取得,发明专利数量少于同行业可比公司。交易所要求公司说明核心技术是否为独有技术、是否存在被仿效和被替代的风险。众所周知,消费电子行业是个更新迭代非常快的行业,在对下游果链高度依赖的情况下,其技术迭代能力是否能符合客户需求,对其未来发展至关重要。

六淳科技计划用1.2亿元募集资金补充流动资金,而报告期,公司在经营性现金流为负的情况下现金分红6119万元。

4、华一股份报告期业绩下滑,行业进入下行周期

苏州华一新能源科技股份有限公司(简称“华一股份”)4月30日终止IPO。公司保荐机构为国盛证券。发行人主营业务为锂电池电解液添加剂的研发、生产和销售,主要产品包括碳酸亚乙烯酯、氟代碳酸乙烯酯,主要应用于新能源汽车、3C 产品及储能等领域,当前以新能源汽车所用的动力电池为主,其可比公司有华盛锂电。截至招股说明书签署日,王振一、顾红霞夫妇合计直接持有华一股份51.16%的股份,直接持有及通过《一致行动协议》合计控制华一股份58.50%股份的表决权,为华一股份实际控制人。

报告期内,华一股份的业绩已经开始出现大幅下滑。2022年度实现营业收入约3.95亿元,同比下降22.80%,实现归母净利润约1.06亿元,同比下降41.18%。2023 年一季度,预计营业收入较上年同期下降 63.25%至 63.78%,预计归母净利润较上年同期下降 77.45%至78.86%。交易所要求公司说明业绩大幅下滑的原因,是否对发行人持续经营能力产生重大不利影响。报告期内业绩就开始大幅下滑一般是监管重点关注的信号。

其实这和锂电池行业整体进入下行周期,产能过剩和价格战激烈有关。招股书显示,华一股份本次拟募集资金8亿元元,募集资金扣除本次发行费用后将全部用于公司年产116,500吨新能源锂电池电解质及添加剂项目。此时继续募资扩产,是否合适?

值得注意的是,珠海市赛纬电子材料股份有限公司、福建德尔科技股份有限公司和上海如鲲新材料股份有限公司这3家企业IPO审核状态变为“中止”,均为新能源电池电解液相关行业,它们后续的审核进展还有待观察。去年以来,新能源产业链上的各类企业撤回IPO的情况越来越普遍,与行业整体发展趋势有很大关系,这些企业赶得时候不好。

5、高义包装产能利用率低,募投合理性不足

广东高义包装科技股份有限公司(简称“高义包装”)4月30日终止上市进程。其保荐机构为中信证券。高义包装专注于消费电子、小家电、电子烟、酒类等领域的纸制印刷包装,主要产品包括精品彩盒、纸箱、纸托、说明书、标签以及各类纸袋等,公司下游客户以消费电子、小家电、电子烟和酒类为主。高义包装的实际控制人为任志生,任志生直接持有公司44.60%的股份,任志生及其一致行动人合计持有公司73.47%的股份。

从2020年到2022年及2023年前三季度,公司的营业收入分别为7.42亿元、8.71亿元、9.34亿元和7.98亿元,归属于母公司股东的净利润分别为 7991.77万元、7622.34万元、9095.76 万元及 6576.70 万元。目前,公司彩盒的销售收入占主营业务收入的比例均超过60%,但彩盒、说明书销售单价呈下降趋势。2020 年度、2021 年度、2022 年度、2023 年1-9月,公司的毛利率水平分别为 33.17%、27.87%、26.42%、26.50%,呈下滑趋势。

报告期内,高义包装产能利用率分别为81.74%、84.61%、79.27%,产能利用率较低。2020年和2022年,高义包装现金分红金额分别为1836.80万元、2157.40万元。公司拟募资7.7亿元,其中5.6亿元用于建设包装生产项目,1.3亿元用于补流。交易所要求公司解释产能利用是否充分,是否存在产能利用率下滑的风险,存在现金分红情况下利用募集资金补充流动资金的必要性、合理性。

6、潍柴雷沃分拆上市被质疑,分红超17亿补流10亿

潍柴雷沃智慧农业科技股份有限公司(简称“潍柴雷沃”)4月29日终止IPO。公司主要从事农业装备的研发、生产和销售,主要产品包括拖拉机、轮式谷物收获机械、履带式谷物收获机械、玉米收获机械和其他农业机械。报告期内(2020年至2023年上半年),公司营业收入分别为136.54亿元、172.16亿元 、171.642亿元和 76.52亿元,净利润分别为 8243.06万元、12.31亿元、7.73亿元和 4.56亿元。报告期各期末,公司合并口径资产负债率分别为 85.45%、84.84%、83.40%及82.54%,公司资产负债率整体较高,主要系报告期内进行多次分红,净资产减少所致。

此次上市,潍柴雷沃计划融资50亿元,其中补充流动资金10亿元。而在报告期内,潍柴雷沃分别在2021年和2022年分红7.8亿元和9.61亿元,合计超过17亿元。

截至 2022 年 9 月 30 日,公司持有货币资金余额约为 96.79 亿元。2019 年和至2020 年,公司各类农业机械产能利用率多数低于 50%,履带式谷物收获机械和玉米收获机械产能利用率在35%左右。2021 年和 2022年 1-9月,除轮式谷物收获机械外,其他农业机械产能利用率均低于 85%,募集资金拟用于提高拖拉机产能建设及农业机械改造等。

问询中,深交所要求说明报告期内存在大额资金分红、货币资金且公司产品产能利用率极低的情形下,募集资金的合理性和必要性。在IPO收紧的当下,报告期大额分红是监管关注的重点问题。

同时,两轮审核问询中,潍柴雷沃分拆上市的必要性及合规性均被关注。潍柴雷沃本次发行上市实际上是控股股东潍柴动力(A+H)分拆上市,潍柴动力于2022年6月才实现对潍柴雷沃的控制,新旧控股股东目前还存在纠纷,有涉诉风险。另外,监管要求说明潍柴动力于2022年取得公司控制权后分拆上市的原因,在“突出主业、增强独立性”方面的必要性及商业合理性。同时根据公开信息,潍柴动力在2021年2月还公布了拟分拆火炬科技至创业板上市的分拆预案,深交所要求说明潍柴动力拟分拆多个子公司进行上市融资的必要性。

随着今年IPO的收紧,分拆上市的企业也成为重点关注对象,监管愈加关注分拆上市企业上市募资的必要性。此前同样是港股分拆上市的深圳市科通技术股份有限公司在临近上会时也被紧急叫停,最终终止。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)