下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

3月工业库存延续回升,传递库存周期“重启”信号。哪些行业补库“意愿”更强,或对经济产生多大带动作用?

一问:库存行为,有哪些新变化?制造业库存企稳改善,化纤、运输设备等行业率先补库

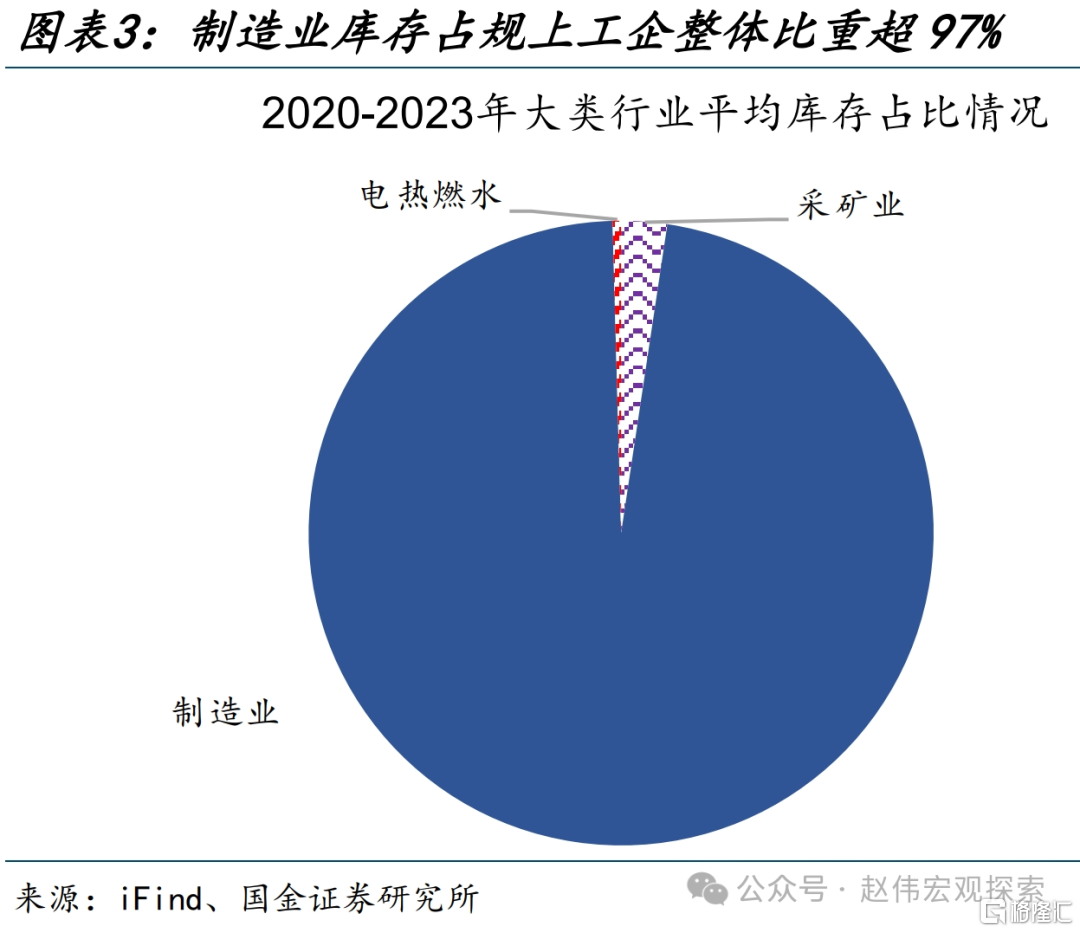

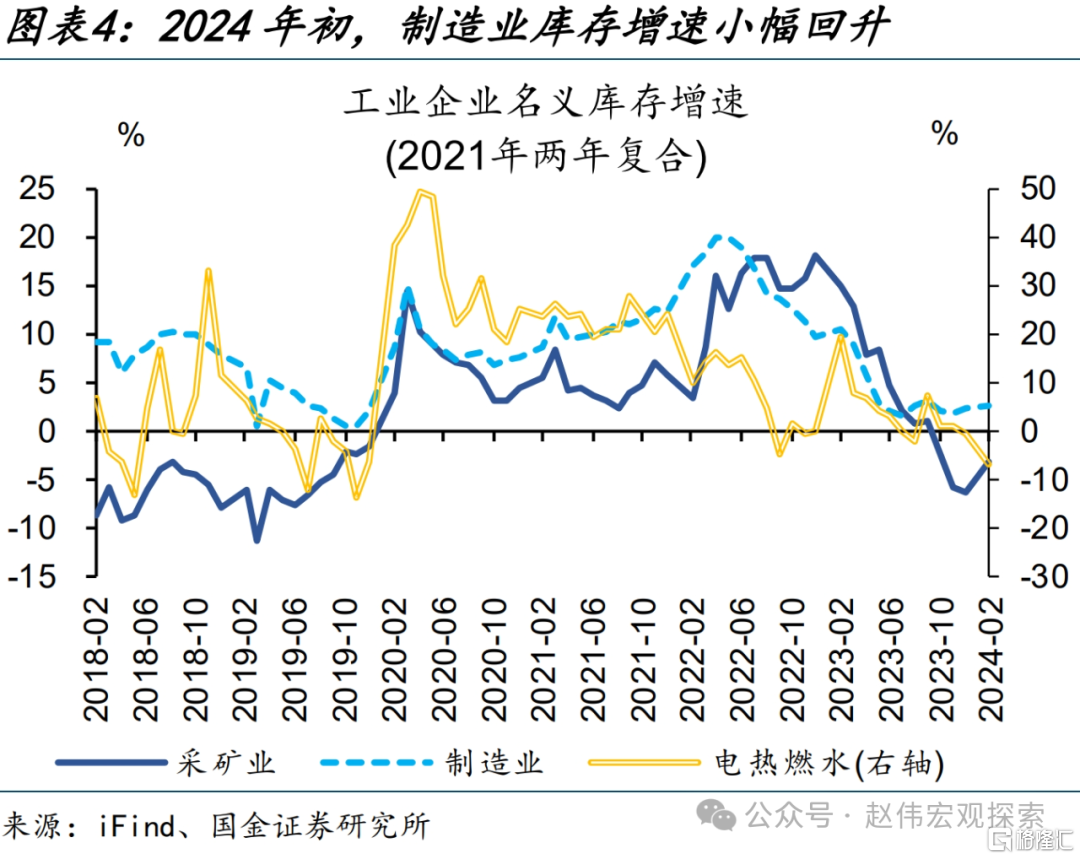

国内库存偏低背景下,制造业库存增速企稳改善,带动工业库存增速持续回升。2023年下半年工企营收增速开启上行,名义、实际库存同比分别较11月增加0.8、0.6个百分点至今年3月的2.5%、5.3%;制造业占工业产成品存货比重高达97.2%,期间制造业库存同比增加0.7个百分点,是推动工业整体库存回升的主因。

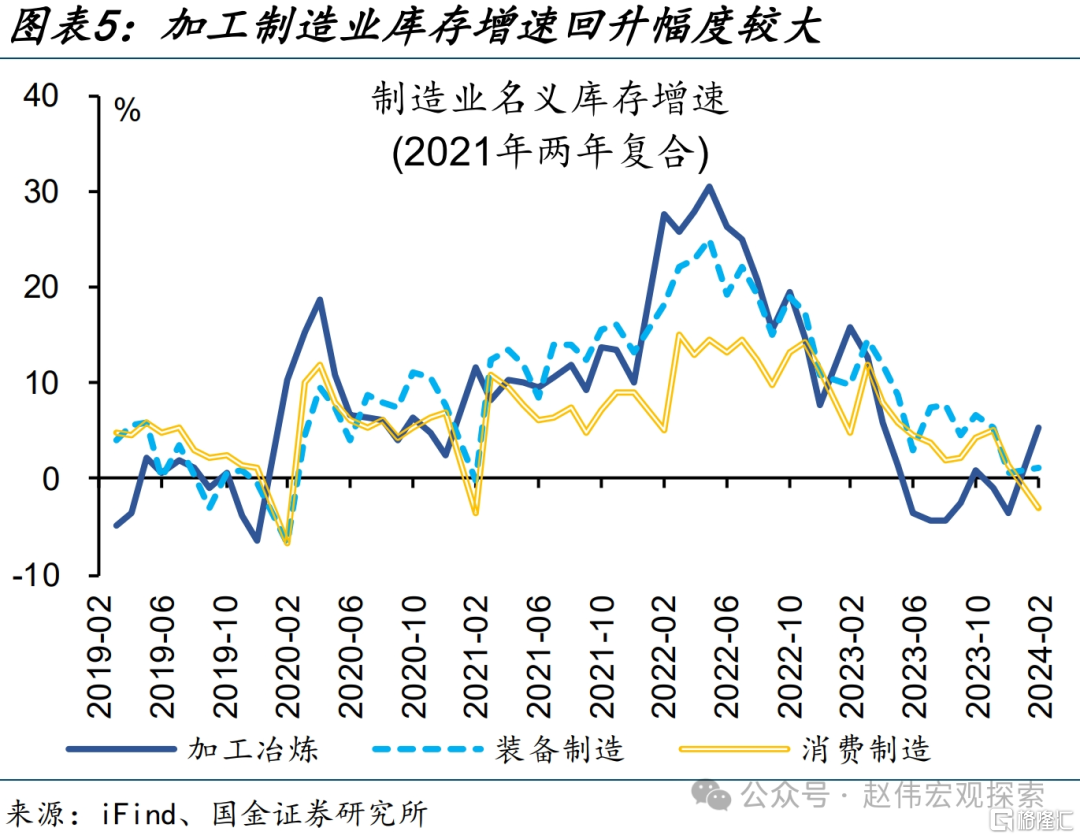

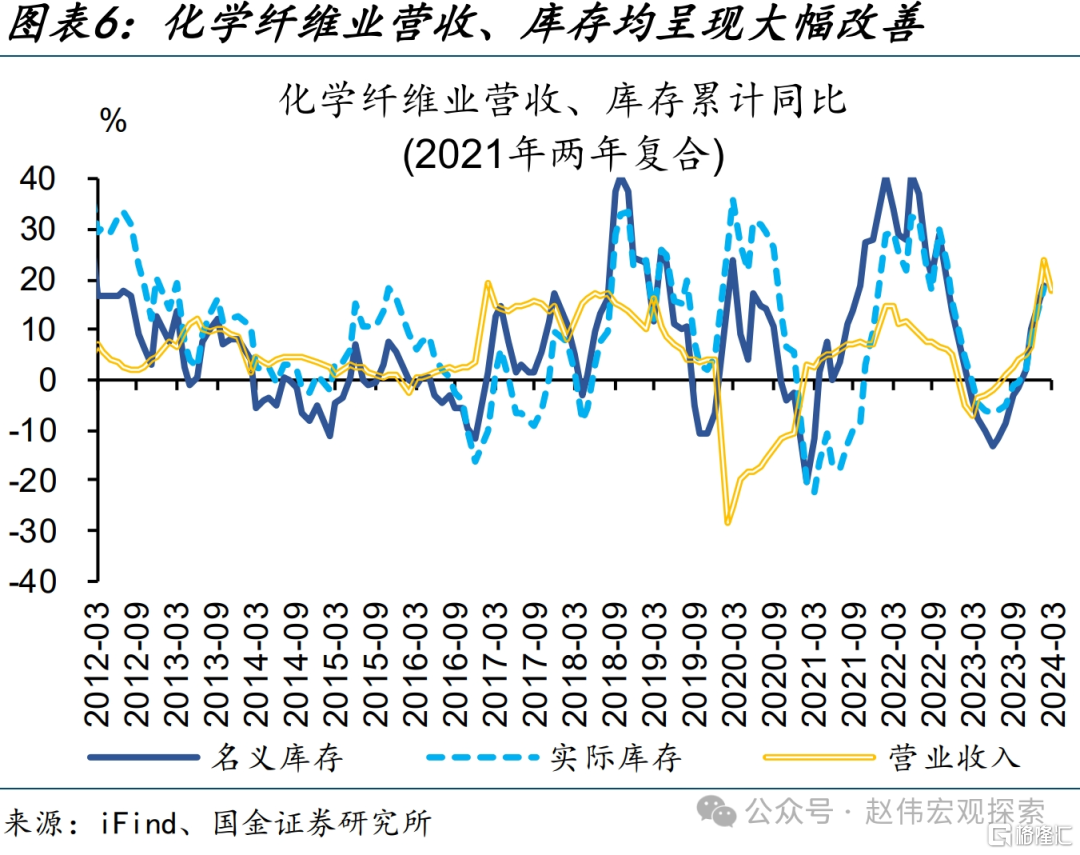

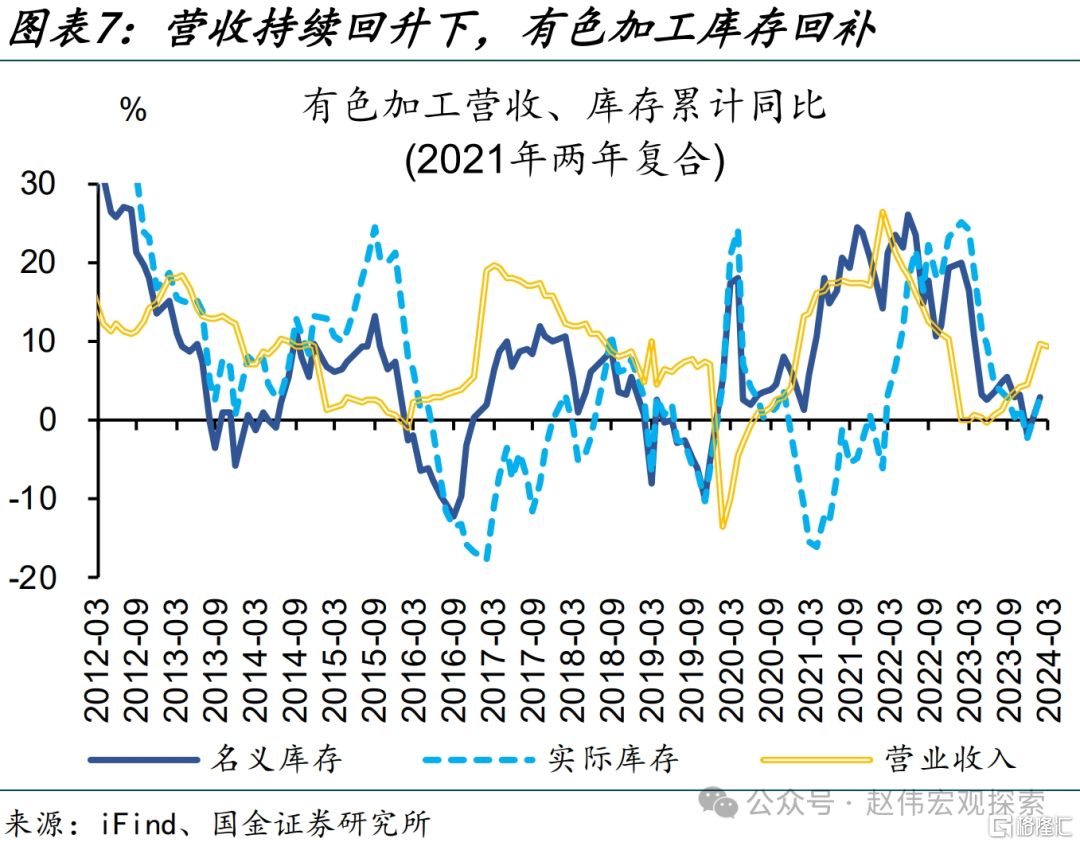

制造业中,加工冶炼行业库存回升较为显著;其中化学纤维、有色金属等中类行业率先“主动补库”。分类别看,制造业中加工冶炼业库存增速涨幅较大,2月库存同比较去年低点提升9.8个百分点。细分行业中,化学纤维、有色加工等行业需求连续回暖,营收增速改善的同时,2月库存同比分别回升至18.8%、2.8%。

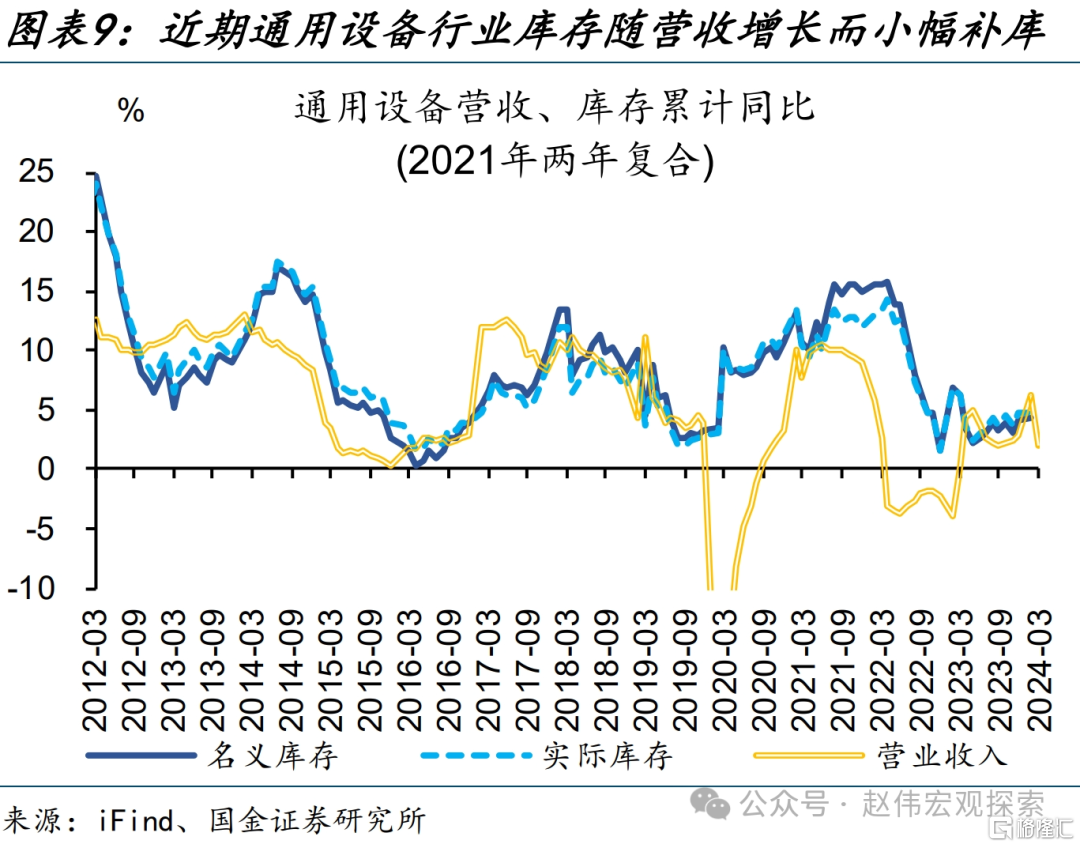

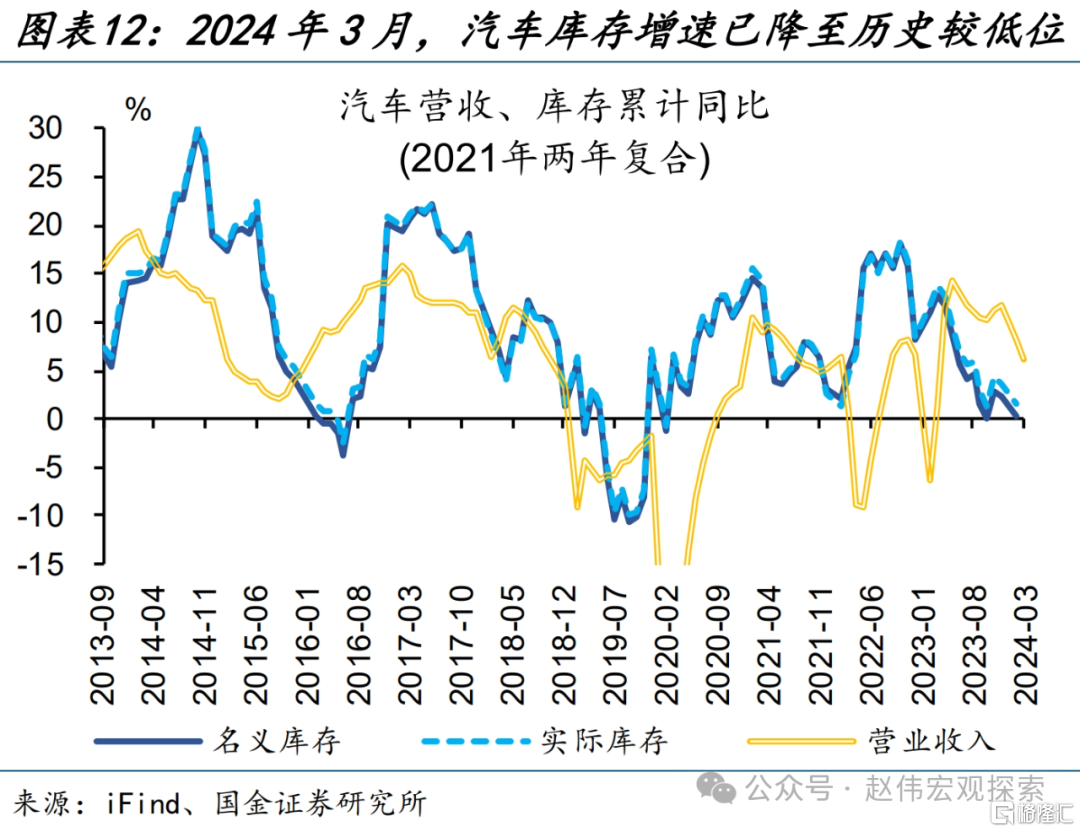

装备制造业库存小幅回升,其中通用设备、运输设备也已开启补库,计算机通信、汽车库存传递“触底”信号。通用设备和运输设备业需求改善幅度较大、库存连续回补,2月库存同比分别较2023年低点增加2.2、6.5个百分点。计算机通信、汽车库存水平仍低,但营收同比已连续数月回升,“去库”或已接近尾声。

二问:结构上,哪些行业补库“意愿”更强?关注中美库存“共振”、国内设备更新相关链条

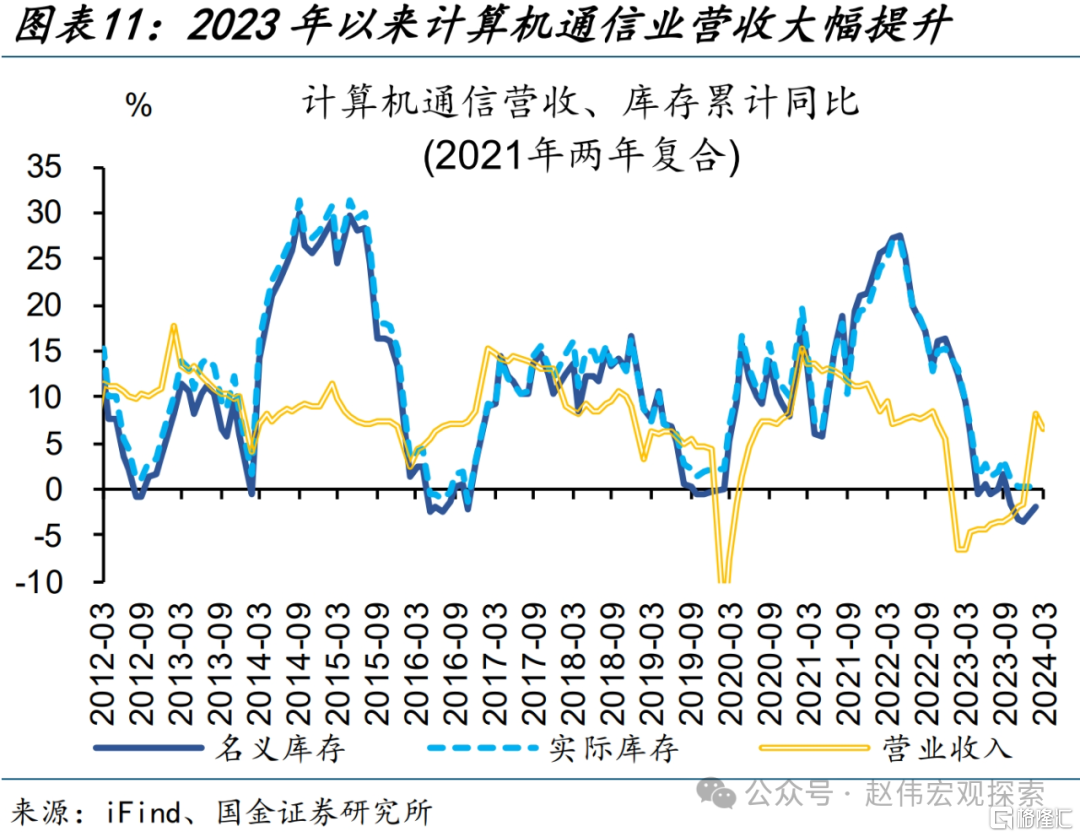

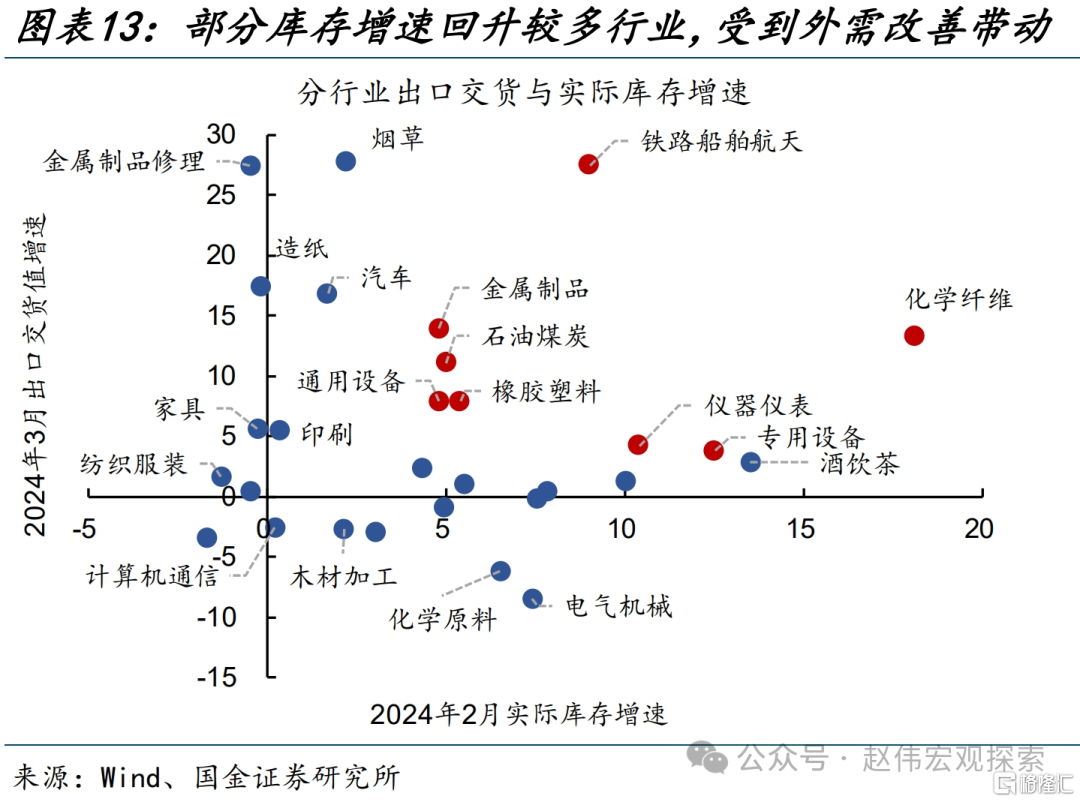

部分库存增速回升较多的行业,其补库“意愿”受外需影响较大。运输设备、化学纤维、通用设备等已开启“主动补库”的行业,3月出口交货值同比分别保持27.5%、13.3%、7.9%的较快增长。计算机通信、纺织服装等低库存行业能否开启补库,也较多依赖于外需,两大行业外贸依存度分别达到41.3%、22.4%。

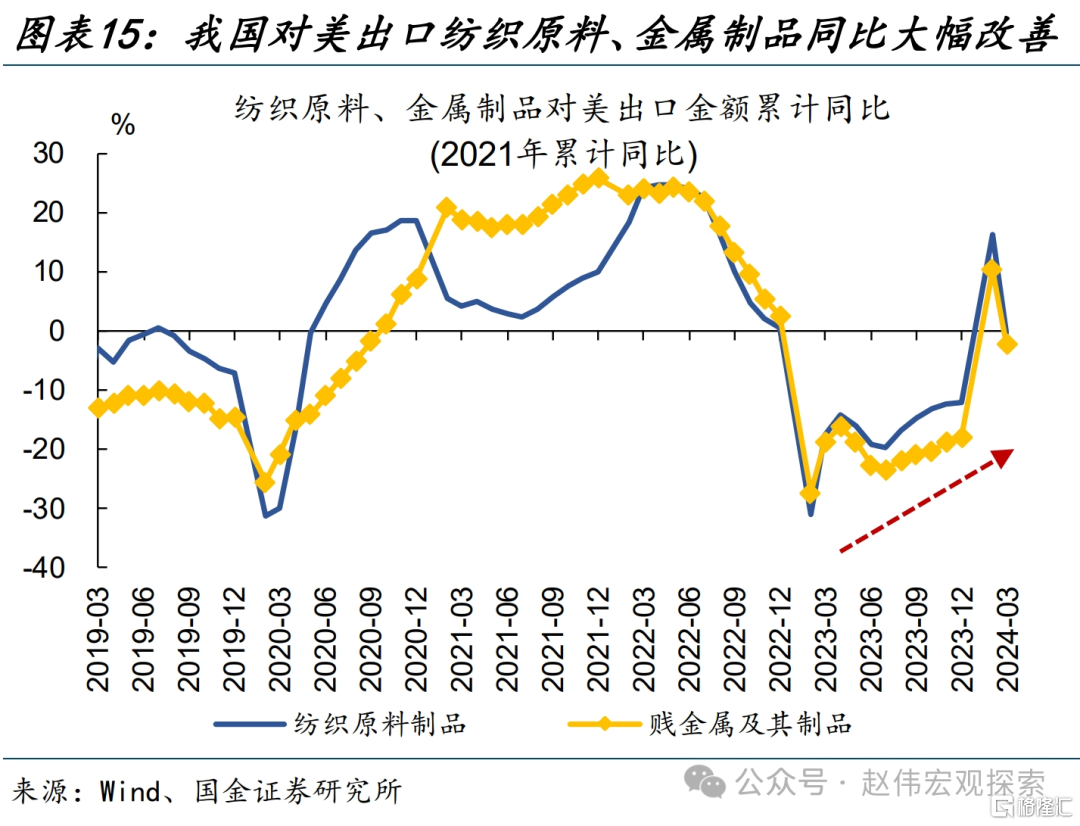

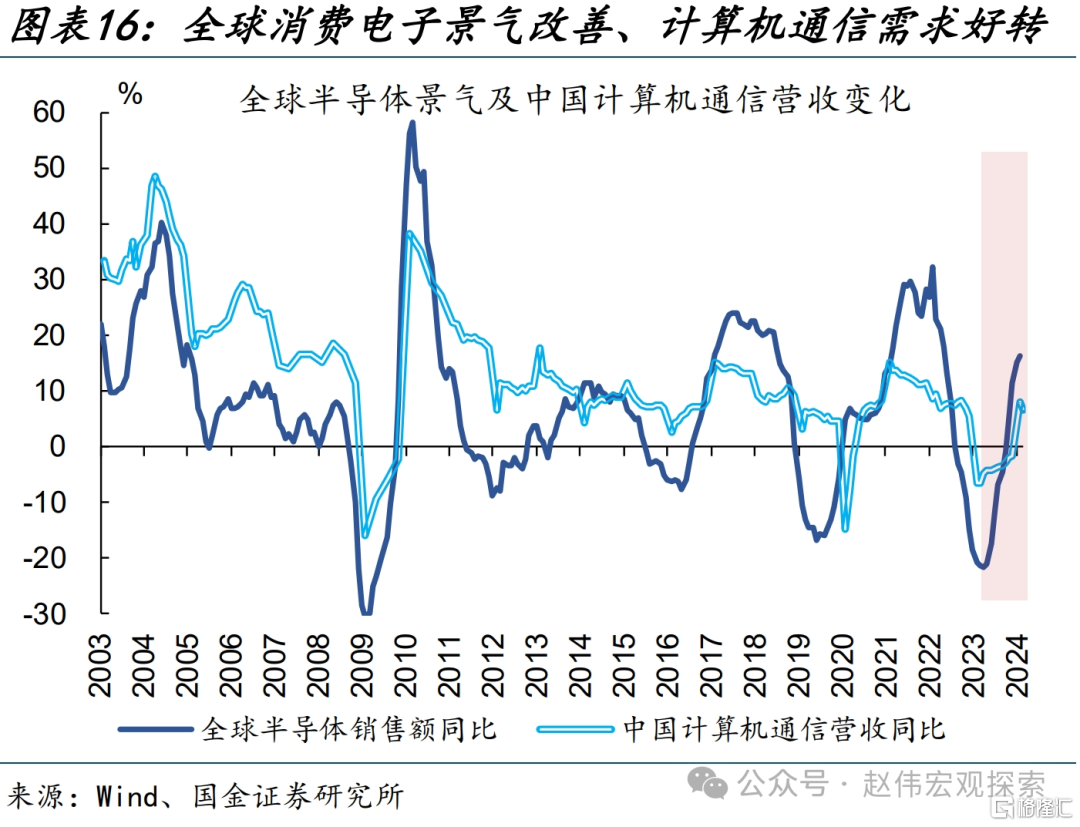

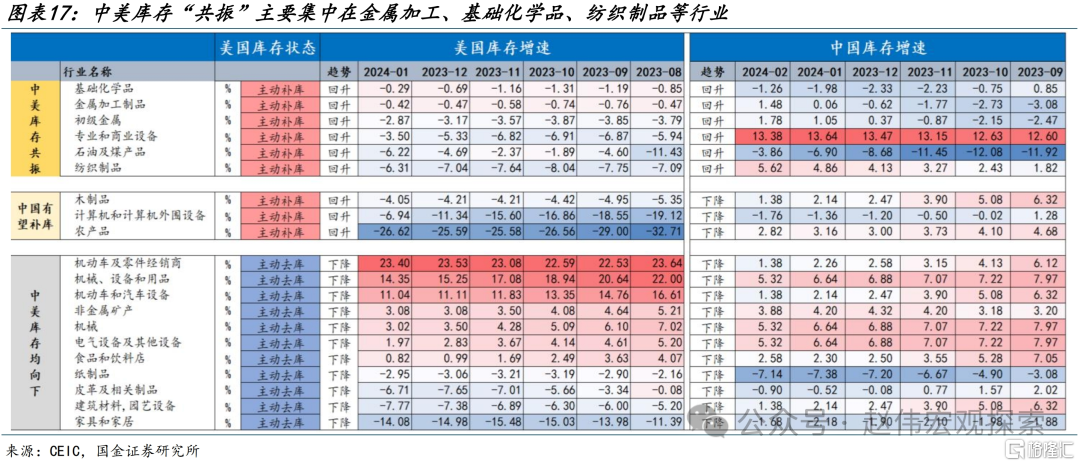

美国补库、全球消费电子景气回升等外部“周期”力量,可能带动化纤、金属制品、计算机通信等行业库存连续回补。化学纤维、金属制品是本轮中美库存“共振”的代表性行业,数月以来我国对美出口的相关商品同比降幅显著收窄。此外全球半导体销售明显改善,我国计算机通信行业需求相应回暖,3月营收同比转正至6.7%。

国内新一轮设备更新等政策加快落地,或可强化通用设备、汽车等低库存行业“补库”意愿。汽车、通用设备等是本轮设备更新的主要“生产方”,同时2月实际库存同比分别处于28.8%、14.7%的历史较低位,政策带动下未来补库意愿或更高。设备制造业生产强度提升的过程中,又能够对金属制品、化工等上游行业需求形成带动。

三问:库存回补,对经济的支持力度如何?周期力量加之政策支持,不宜低估“补库”力度

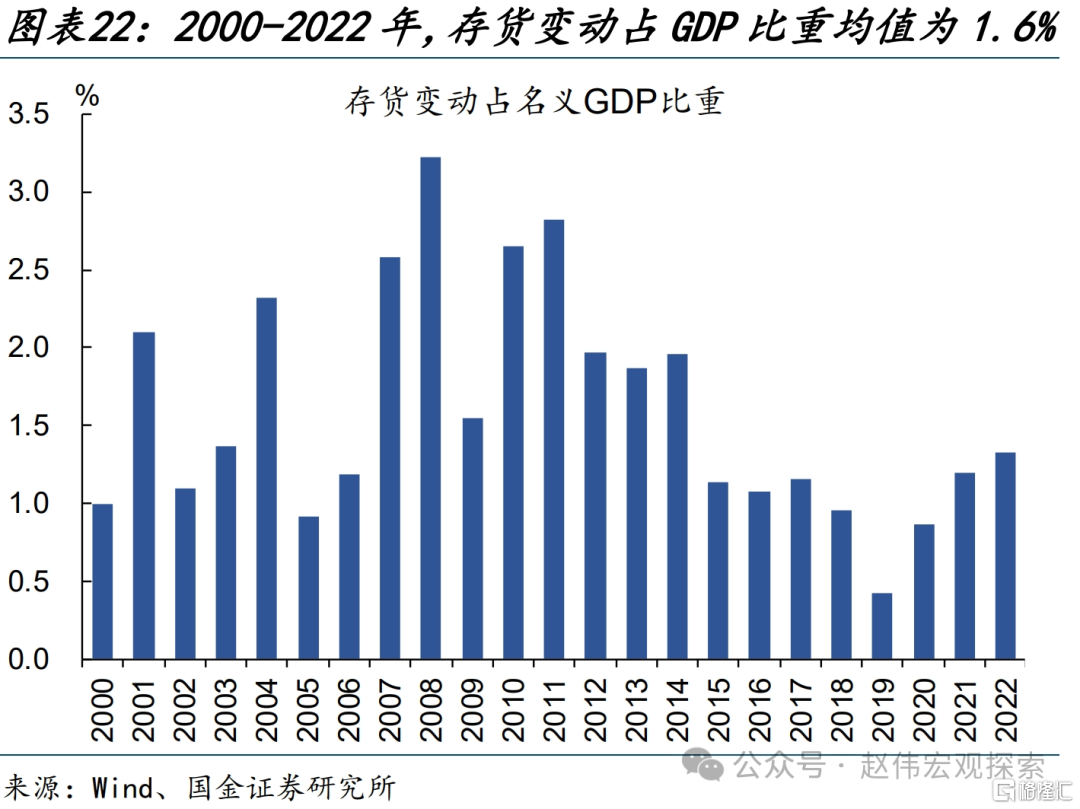

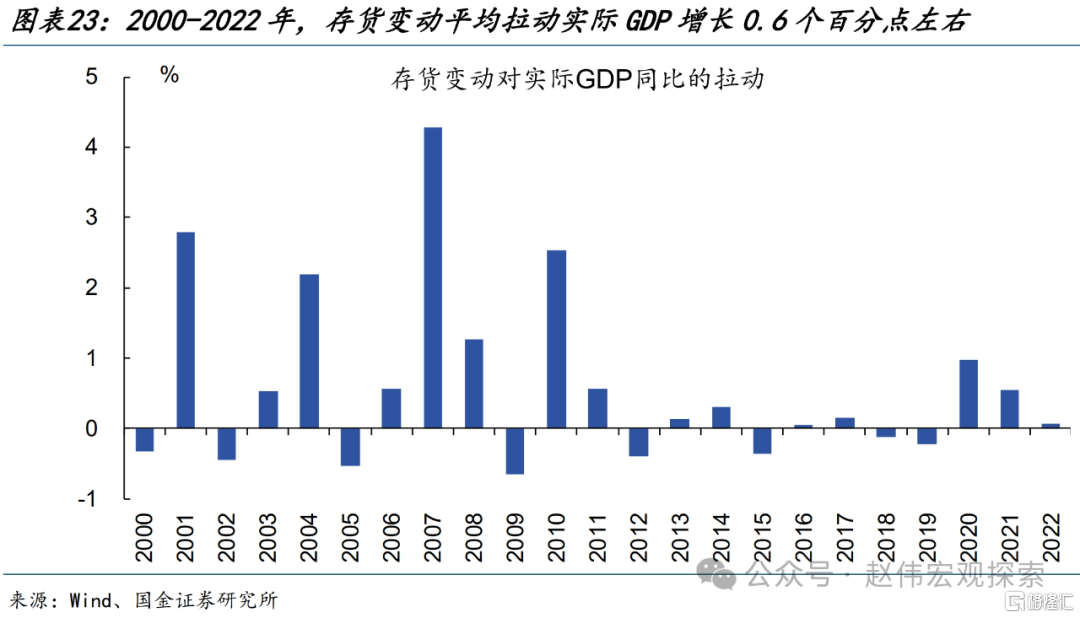

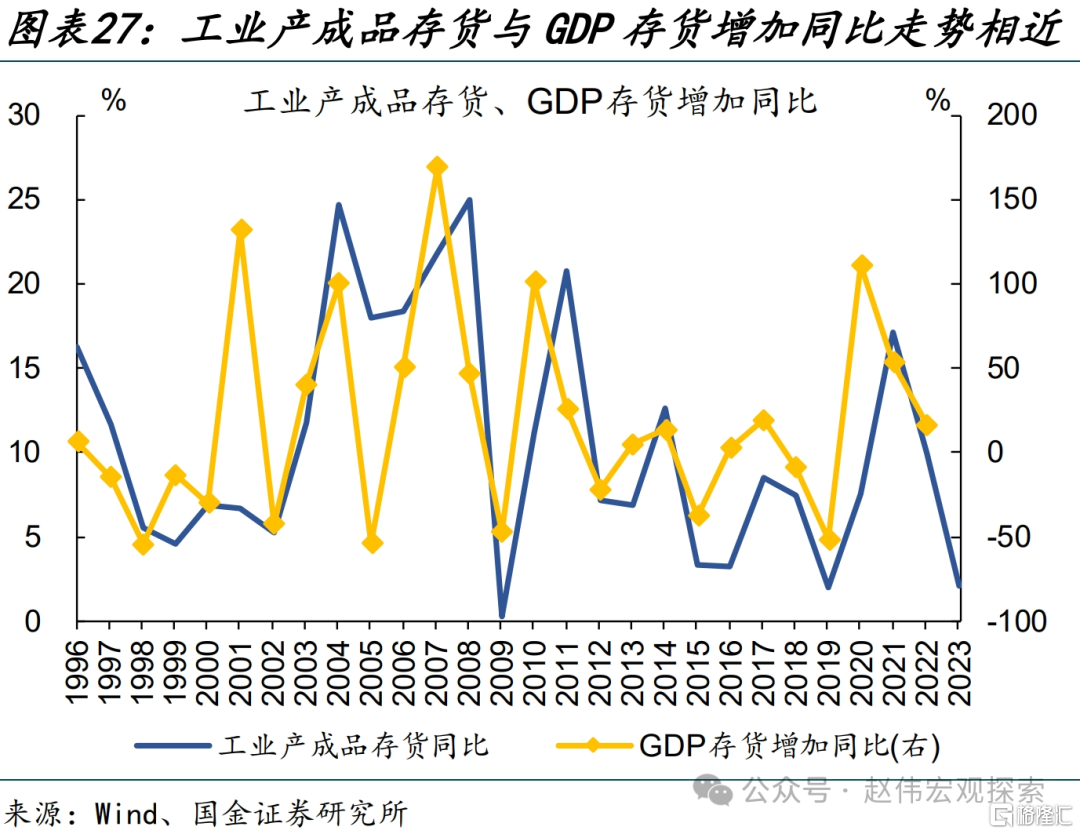

支出法视角下,存货变动占GDP比重约1.6%,对经济增长的贡献呈现“周期”变化。支出法GDP下的资本形成总额可进一步划分为固定资本形成总额、存货变动,2000-2022年,存货变动占GDP比重均值为1.6%;由于库存行为呈现周期变化,存货变动在不同年份也有较大波动,对实际GDP增长的拉动平均为0.6个百分点。

工业库存与GDP存货变动在统计口径上存在区别,但由于前者占比较高,后者走势受其影响较大。市场通常基于工业产成品存货来刻画库存周期,该指标为“存量”概念,指当期存货价值;GDP存货变动则为“增量”概念,等于期末存货价值较期初差额。GDP存货变动中工业占比约80%,二者的同比变化趋势较为一致。

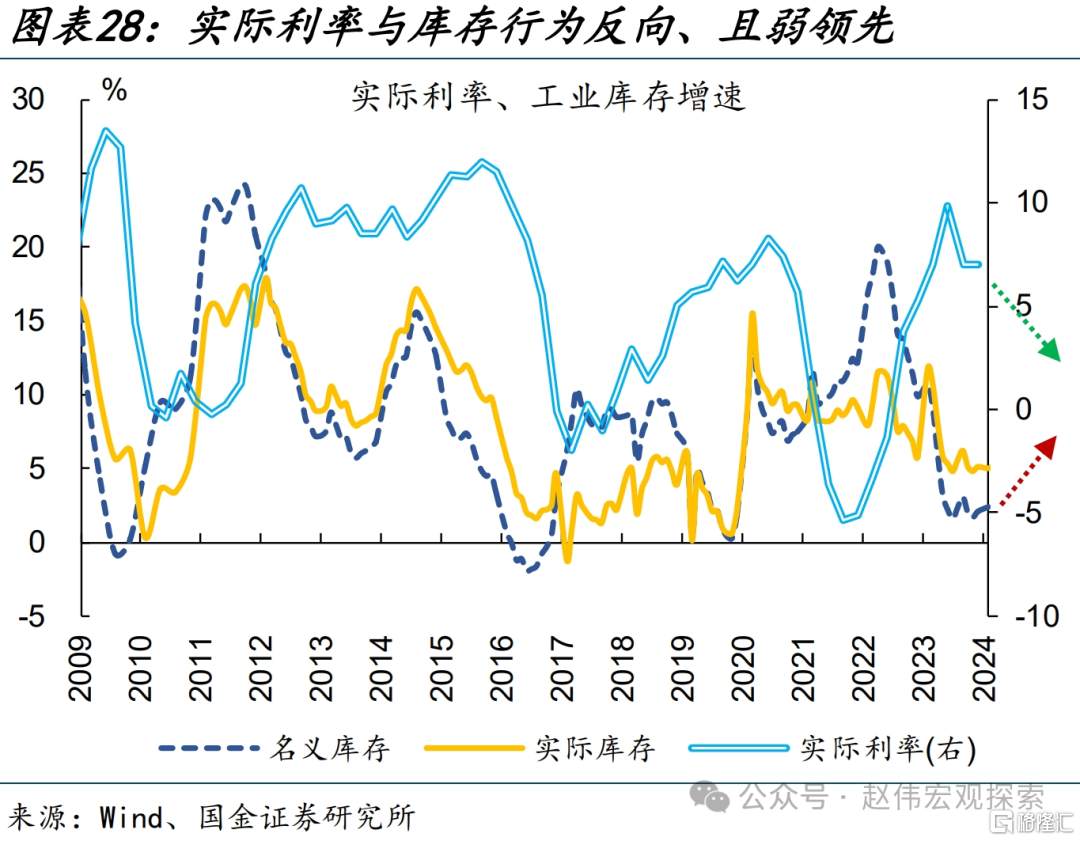

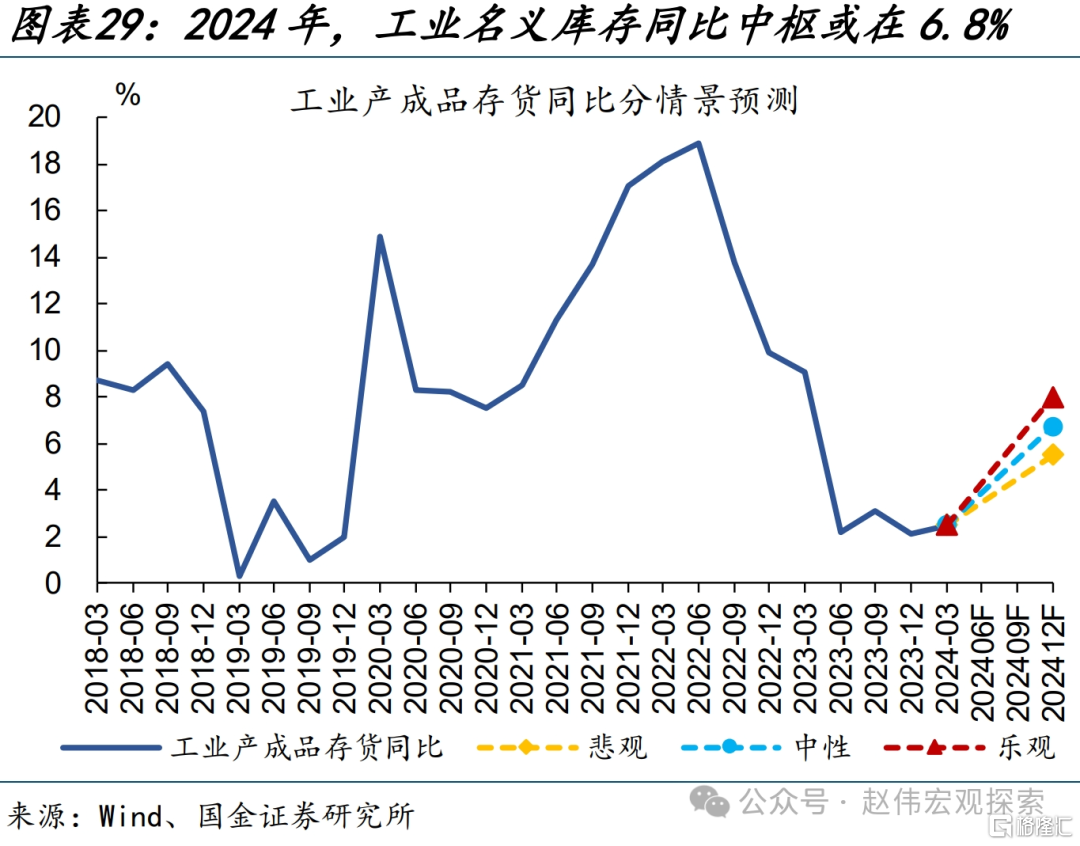

“补库”启动,对GDP同比的直接贡献或有0.1-0.4个百分点。历史规律显示,实际利率与库存行为反向、且弱领先。当前实际利率已从2023年6月末9.9%的历史高位、降至2023年末的7.1%,库存周期则传递“重启”信号。2024年,周期力量向上加之政策支持,工业库存同比或回升至6.8%左右、对GDP同比贡献或有0.1-0.4个百分点。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报告正文

1、热点思考:库存周期“重启”,关注哪些亮点?

3月工业库存延续回升,传递库存周期“重启”信号。哪些行业补库“意愿”更强,或对经济产生多大带动作用?本文梳理,供参考。

1.1、一问:库存行为,有哪些新变化?

国内库存偏低背景下,制造业库存增速企稳改善,带动工企实际库存增速持续回升。企业库存行为是对需求变化的映射,经验上工企营收同比略领先于产成品库存同比。2023年下半年营收企稳回升;在此期间,名义库存、实际库存同比分别自2023年11月增加0.8、0.6个百分点至2024年3月2.5%、5.3%。分行业看,制造业占工业产成品存货比重高达97.2%,其同比增速较2023年11月增加0.7个百分点至2月的2.6%,是推动整体库存回升的主因。相比之下,采矿业近期虽有回升,但占比仅有2.4个百分点,库存变动的影响较小。电热燃水仍处“去库”阶段,名义库存同比较2023年11月回落7.8个百分点至-6.9%。

制造业中,加工冶炼行业库存回升较为显著;其中化学纤维、有色金属等中类行业率先开启“主动补库”。分类别看,制造业中加工冶炼业库存回升幅度较大,2月较2023年低点增加9.8个百分点。细分行业中,化学纤维、有色加工等行业需求回暖幅度较大,3月,两大行业营收同比分别较去年低点大幅回升24.5、9.7个百分点至17.7%、9.5%。需求带动下,化学纤维、有色加工开启“主动补库”,2月名义库存同比分别回升至18.8%、2.8%。

装备制造业库存小幅回升,其中通用设备、运输设备也已开启补库,计算机通信、汽车库存传递“触底”信号。2023年以来,通用设备、运输设备业营收增速回升、带动库存平稳回补,名义库存分别由2023年低点增加2.2、6.5个百分点至2月的4.3%、8.5%。计算机通信、汽车库存水平仍低,2月名义库存同比分别录得-1.9%、0.2%,处于4.8%、26.7%的历史较低分位;但两大行业需求形势已呈现改善,3月营收同比分别较2023年低点增加13.2、12.4个百分点至6.7%、6.2%,“去库”或已接近尾声。

1.2、二问:结构上,哪些行业补库“意愿”更强?

部分库存增速回升较多的行业,其补库“意愿”受外需影响较大。我国制造业外贸依存度较高,出口交货值占营收比重接近13%。近期库存增速呈现回升的行业中,多数受到外需改善的带动;如运输设备、化学纤维、通用设备等已开启“主动补库”的行业,3月出口交货值同比分别保持27.5%、13.3%、7.9%的较快增长。计算机通信、纺织服装等低库存行业能否开启补库,也较多依赖于外需,两大行业外贸依存度分别达到41.3%、22.4%。

美国补库、全球消费电子景气回升等外部“周期”力量,可能带动化纤、金属制品、计算机通信等行业库存连续回补。当前美国部分行业“补库”已开启,本轮中美库存“共振”的代表性行业有化学纤维、金属制品等;3月,我国对美出口的纺织原料、金属制品同比分别较去年低点大幅提升30、25个百分点至-0.6%、-2.3%。此外,全球消费电子景气明显改善,2月全球半导体销售额同比回升至16.3%;相应地,我国计算机通信行业需求回暖,3月营收同比转正至6.7%。(详情参见《昂贵的补库:当制造业新周期遇到高利率》)。

国内新一轮设备更新等政策加快落地,或可强化通用设备、汽车等低库存行业“补库”意愿。分行业看,汽车、通用设备等是本轮设备更新的主要“生产方”,其提供的设备投资占全行业比重分别为22.5%、21.8%;同时汽车、通用设备的库存偏低,2月实际库存同比分别处于28.8%、14.7%的历史较低位,政策带动下未来补库意愿或更高。设备制造业生产强度提升的过程中,又能够对金属制品、化工等上游行业需求形成带动;2015年,机械设备制造对金属制品、化学工业的完全消耗系数分别为0.46、0.27。

1.3、三问:库存回补,对经济的支持力度如何?

支出法视角下,存货变动占GDP比重约1.6%,对经济增长的贡献呈现“周期”变化。支出法GDP为最终消费支出、资本形成总额、货物和服务净出口三部分之和,2020-2022年三者占比均值分别为54%、43.2%、2.8%。资本形成总额可进一步划分为固定资本形成总额、存货变动,2000-2022年,存货变动占GDP比重均值为1.6%;由于库存行为呈现周期变化,存货变动在不同年份也有较大波动,对实际GDP增长的拉动平均为0.6个百分点。

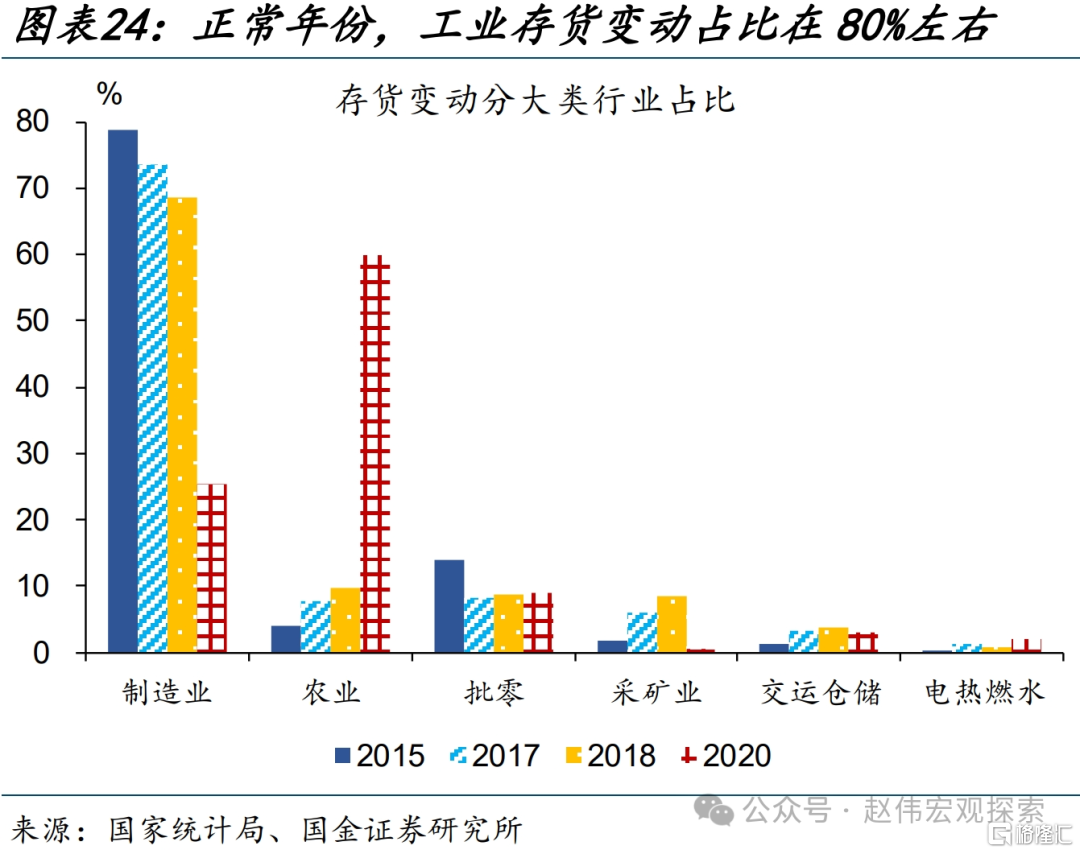

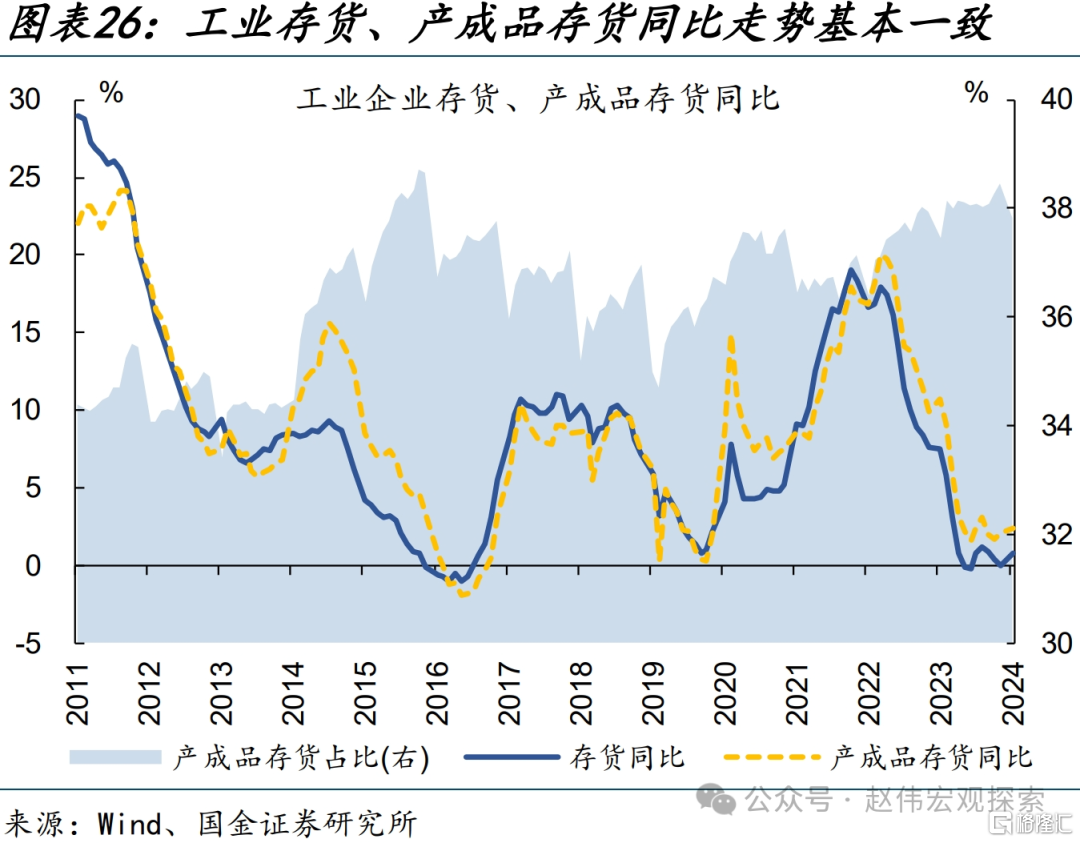

工业库存与GDP存货变动在统计口径上存在区别,但由于前者占比较高,后者走势受其影响较大。市场通常基于工业产成品存货同比来刻画库存周期,该指标为“存量”概念,指的是当期存货实物量的市场价值;GDP口径下的存货变动则为“增量”概念,等于期末存货较期初价值的差额,包含工业在内的所有国民经济行业。基于投入产出表看,2015-2018年的存货变动中,工业占比80%左右。2020年农业存货占比大幅升至60%,是“猪周期”扰动下的异常值;当年能繁母猪存栏数显著增长35.1%,畜牧产品存货占比飙升至39.6%。由于工业库存比重较高,其与GDP存货变动同比的变化趋势较为一致。

“补库”启动,对GDP同比的直接贡献可能在0.1-0.4个百分点左右。历史规律显示,实际利率与库存行为反向、且弱领先。当前实际利率已从2023年6月末9.9%的历史高位,降至2023年末的7.1%,未来进一步下行趋势也较为确定;库存周期则传递“重启”信号,工企实际库存增速由去年10月的4.6%连续回升至今年3月的5.3%。2024年,周期力量向上加之政策支持,工业名义库存同比或回升至6.8%左右;“补库”启动情形下,对GDP同比的贡献可能也有0.1-0.4个百分点。

“补库”启动,对GDP同比的直接贡献可能在0.1-0.4个百分点左右。历史规律显示,实际利率与库存行为反向、且弱领先。当前实际利率已从2023年6月末9.9%的历史高位,降至2023年末的7.1%,未来进一步下行趋势也较为确定;库存周期则传递“重启”信号,工企实际库存增速由去年10月的4.6%连续回升至今年3月的5.3%。2024年,周期力量向上加之政策支持,工业名义库存同比或回升至6.8%左右;“补库”启动情形下,对GDP同比的贡献可能也有0.1-0.4个百分点。

经过研究,我们发现:

(1)库存行为,有哪些新变化?国内库存偏低背景下,制造业库存增速企稳改善,带动工业库存增速持续回升。制造业中,加工冶炼行业库存回升较为显著;其中化学纤维、有色金属等中类行业率先“主动补库”。装备制造业库存小幅回升,其中通用设备、运输设备也已开启补库,计算机通信、汽车库存传递“触底”信号。

(2)部分库存增速回升较多的行业,其补库“意愿”受外需影响较大。美国补库、全球消费电子景气回升等外部“周期”力量,可能带动化纤、金属制品、计算机通信等行业库存连续回补。国内新一轮设备更新等政策加快落地,或可强化通用设备、汽车等低库存行业“补库”意愿。

(3)库存回补,对经济的支持力度如何?支出法视角下,存货变动占GDP比重约1.6%,对经济增长的贡献呈现“周期”变化。工业库存与GDP存货变动在统计口径上存在区别,但由于前者占比较高,后者走势受其影响较大。“补库”启动,对GDP同比的直接贡献或有0.1-0.4个百分点。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文选自国金证券于2024年4月29日发布的证券研究报告:《库存周期“重启”,关注哪些亮点?》,证券分析师:赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

张云杰(执业S1130523100002)zhangyunjie@gjzq.com.cn