下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据财新网,2024年4月,随着国内外需求改善,带动中国制造业景气水平继续上升。

4月30日公布的2024年4月财新中国制造业采购经理指数(PMI)录得51.4,高于3月0.3个百分点,再度创2023年3月来新高,反映制造业生产经营活动继续加快扩张。

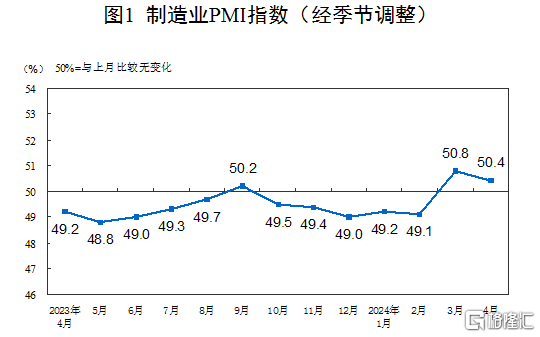

今天早些时候,国家统计局公布的中国4月制造业PMI录得50.4%,低于前值0.4个百分点,连续两个月位于扩张区间。(点击了解很多详细内容)

制造业景气继续攀升,就业和价格仍偏弱

从财新中国制造业PMI分项数据来看,4月制造业供需扩张加速,生产指数、新订单指数分别在扩张区间升至2023年6月、2023年3月以来最高;外需修复较为明显,4月新出口订单指数为2020年12月来最高。

据调查样本企业反映,包括出口在内的新业务总量增加,助推最近的产出扩张。分三大类商品看,投资品类连续两个域产量和订单均高于消费品类和中间品类。

然而,制造业就业并未随供需改善而继续修复。4月从业人员指数在收缩区间掉头向下,为近四个月来最低。调查显示,用工收缩主要是由于生产自动化和成本管控。

订单增加而企业用工减少,导致4月制造业积压业务量连续第二个月上涨。市况良好,企业加快生产,产成品库存指数结束了此前两个月低于荣枯线的局面,升至扩张区间。为满足新业务增长的需要,制造业企业继续增加原材料采购,采购量和原材料库存均有上升,但扩张速度放缓。

受金属、原油等原材料价格上涨的影响,4月制造业原材料购进价格指数重回临界点以上,录得六个月来最高。由于竞争激烈,企业议价能力依然偏弱,4月制造业出厂价格指数在收缩区间微升,企业盈利空间仍受到挤压。

制造业企业家对未来一年的市场前景仍充满信心,不过部分企业担心成本上扬和竞争加剧。4月生产经营预期指数在扩张区间小幅下行,为年内最低。

经济持续回升向好仍有赖于政策落地见效

财新智库高级经济学家王喆表示,4月制造业景气度继续向好,供求扩张提速,外需表现优异,但就业仍未见明显改善,价格水平维持低位,尤其是销售端价格低迷,企业盈利难度增加。2024年一季度经济增速超出市场预期,经济开局良好,与财新中国制造业PMI连续六个月高于荣枯线一致。从不同品类产品看,消费品不再一枝独秀,4月投资品产销两旺,景气度自下游向中上游传导的迹象有所显现。

他称,当前经济发展的不利因素仍在于预期偏弱,进而导致就业压力增加和通缩风险提升。政策层面还应继续保持一贯性和连续性,推动前期政策尽快落地见效,通过维持当前经济回升向好势头逐步改善市场预期。

2024年一季度,中国国内生产总值(GDP)同比增速达到5.3%,超出市场预期。不过,名义GDP增速偏低和3月主要经济数据表现低于预期,显示中国经济仍面临一定挑战,尤其是经济修复仍然不平衡,宏观数据与微观感受之间的温差仍在持续。

3月的全国两会对全年财政政策的做出部署,除了例行的赤字、专项债新增限额,还推出了1万亿元超长期特别国债,此外2023四季度增发的1万亿元也将主要在今年落地。从实际进展看,增发国债项目清单下达和资金分配已于2月完成,目前正在加速推进,6月底前全部开工建设;专项债发行进度慢于前两年,后续或加速;超长期特别国债尚在酝酿中,市场预期5月有望发行。

房地产方面,除了各地继续放松各类需求端的限制措施,4月中旬国务院副总理何立峰在郑州调研时要求“全力保障在建房地产项目按时保质交付”,引发市场对更大力度保交付和稳定房地产市场政策的期待。这些政策的陆续细化、落地,将有助于经济持续修复。