下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

印度在这一轮美联储收割全球中所面临的潜在风险与演变路径

在“丁彦皓聊投资”周日公益直播中的演讲

文\丁彦皓-可信财商

一、印度融入美国主导的世界格局的前提是金融全面开放,便于其被收割,这为未来的经济危机埋下了潜在隐患

目前全球经济面临最大的困境就是互联网与移动互联网的产业革命红利消耗殆尽后,全球大国陷入存量零和博弈的困境,斗争与冲突取代合作共赢成为相处的主旨

表面看,在这一动荡的背景下,印度有两大优势,即

1、产业附加值较低,结合其庞大的内部市场与低廉的劳动力,能够承接全球劳动密集型产业的转移,极具后发优势

2、中美直面竞争,欧美日韩对中国强势打压让印度渔翁得利,便于印度的产品走向世界与吸纳全球的资本进入印度

虽然印度能够在一段时间内获得一定的优势,但是世界运行的法则必然是基于价值交换的弱肉强食,利益必须基于自身的实力来维护,断然不能交由他国,欧美在接纳印度的过程中,对其渗透与收割的步伐也在有条不紊的推进

在美国主导全球的背景下,美国通过金融收割全球是其国运存续的关键,自然印度断难摆脱被收割这一宿命

曾经中国融入美国主导的西方体系时有诸多目前印度根本不具备的现实优势,最终让中国在金融收割上让渡较小,以致于目前在经济领域维持了绝对的独立与自主性,而印度目前试图取代中国,获得欧美接纳的前提条件就是金融全面开放,为其收割留足空间与通道

尤其莫迪为了获得短期的政治与经济算计,在印度内部将权力与资本高度融合,使其绝对派系化,在外部无底线的向欧美妥协

最终不但形成内部的割裂与内讧,而且也将经济的主权全面交给了欧美,最终透支了印度经济发展的持续性

二、莫迪政府对欧美的妥协为印度经济危机埋下了无穷的隐患

在这一过程中,莫迪政府对欧美做了两大妥协,即

1、全面开放金融、房地产与土地市场,最终为美国主导的国际资本掌握印度经济的主权与收割留足了空间与通道

2、印度政府大规模向国际金融市场举债,最终将印度经济的主导权交由国际资本

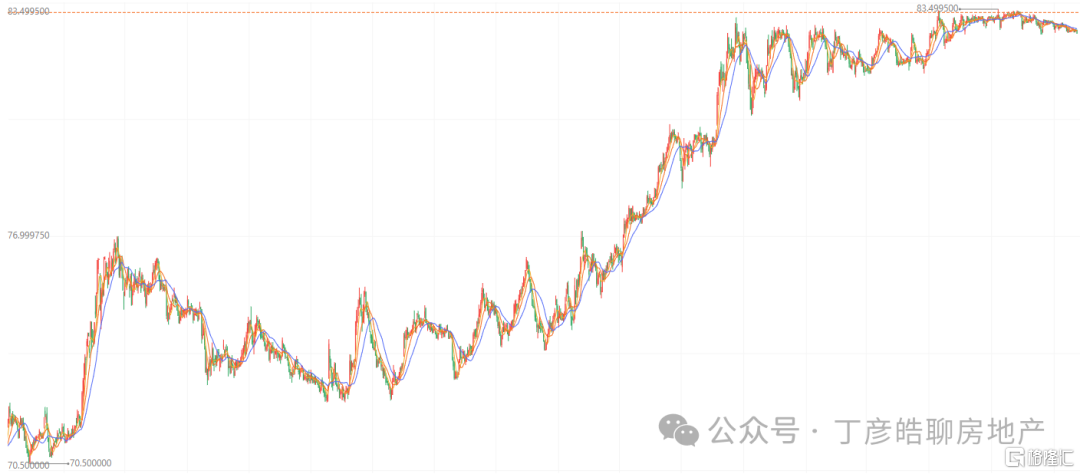

基于此,印度的股市、房价受国际资本的推动,脱离基本面持续上涨,不但形成金融风险,而且让国际资本通过低吸高抛收割印度已有的财富有了机会

图 受国际资本推动印度孟买SENSEX指数持续大幅上涨

其实,资本通过金融收割一个国家无非三招,即

1、通过货币推动的资产价格大起大落与低吸高抛收割一国财富

2、大幅放贷,让该经济体被巨额债务所绑架,然后通过美联储货币周期、国际信用评级、舆论诱导以及国际贸易打压等途径造成债务国出现兑付危机后,再以债务重组的方式漫天要价,胁迫债务国做出大幅让步

3、通过资本掌握一国的经济命脉,全面控制优质企业的控股权、大量收购土地与操纵资产价格,培育政治的代理人与军方的买办,最终操纵一国的政治

目前全球持续的高通胀一直在影响印度农业和制造业的国内生产活动,并正在推动食品和能源为主导的通胀飙升至7%

据印度统计部的最新数据,截至2024年4月15日,印度的通胀率为6.95%,这是17个月来的最高水平

基于此,印度央行试图通过提高基准利率来抑制通胀,然而却对经济增长造成负面影响,同时也导致印度的债务压力成倍增加,最终让印度央行在3月将基准利率维持在6.5%不变,使货币政策被绑架

三、印度经济另一最大的潜在风险是外债的扩张速度更快,已远超偿还的能力上限,爆发兑付危机已是必然

印度经济另一最大的潜在风险是外债的扩张速度更快,已被国际机构列为了新兴市场中最需要巩固财政的国家之一

经过30多年的发展,印度虽然成为世界经济增长的一极,但这种增长大部分归功于印度企业能够更加容易的进入西方世界与美国主导的国际资本零门槛的进入印度市场

但是目前印度经济已经呈现出被国际资本抛弃的态势,直接变现就是卢比的汇率贬值

据统计,截止4月28日的一年内,印度卢比兑美元贬值了15.32%,目前报1美元兑82.98卢比,而MSCI新兴市场货币指数下跌了8.5%

图 自新冠疫情以来,印度卢比相对美元贬值约为20%

表面看是印度经济管理混乱、内讧与社会文化消极导致的生产率低下,但真正决定印度经济脆弱的核心是其深陷美元债务的黑洞陷阱后,不得已以让渡巨额利益为代价后与华尔街做的利益交易

据IMF在3月发布的报告显示,印度是所有新兴市场中外债率最高的国家,截至2023财年第四季度,印度外债已经激升至占GDP的78.3%,且为2018年以来的最高水平,而这一系列的迹象都表明,印度可能因为债务困境而衰退回原型

据印度央行在4月15日公布的数据显示,截至3月,印度外储为5732亿美元,比去年同期下降了13.1%,创下近两年以来新低,这就表明在损失了13%外储的结局下,印度依然无法阻止卢比继续下跌的态势

这就就意味着,印度经济过去的高增长都是巨额美元债务堆积的结果,印度通过积累风险贷款与外债来推动经济增长,但是又不具备宽广的外汇储备护城河,在美国全球收割的背景下,印度央行在控制卢比下跌时无能为力

在美联储持续加息的背景下,印度外债的借贷成本直线上涨,但卢比兑美元的汇率又在大幅下跌,这让印度的外债偿还成本成倍增加,违约风险大幅飙升,最终被美国主导的国际资本全面收割

四、印度的社会结构,基础设施和劳动力参与率太差导致印度制造的世界工厂“潜力”被严重高估了

一旦出现潜在债务兑付的隐患时,理性的资本必然会从印度股市大幅撤离,最终让印度股债汇危机同时爆发

而掌握印度制造业大部分利润的欧美厂商已经从去年开始撤离,直接冲击印度的外汇储备,最终恶化印度潜藏的债务风险

受印度投资环境、税务纠纷、限制竞争选择的采购规则以及经商环境等方面的担忧,2023年7月富士康突然叫停195亿美元印度芯片工厂项目后,迪士尼也正在考虑从印度撤离,最近一段时间以来,包括福特、通用、哈雷戴维森、比亚迪和特斯拉等车企拒绝与印度合作的消息更是被媒体进行大量报道,这就使得印度经济可能倒退的景象进一步加剧

直接的数据表现是截至今年3月的24个月中,印度的外国直接投资流入量为487.2亿美元,低于2021年的596亿美元,系列事实证明,印度的社会结构,基础设施和劳动力参与率太差导致印度制造的世界工厂“潜力”被严重高估了

花旗银行已经下调了印度股市的评级,事实目前印度股市被严重高估,公司盈利状况不佳,已经到了获利了结的阶段

据4月27日花旗银行披露的数据表示,仅从2023年第四季度开始,海外投资者就已经净售出价值38亿美元(约3150万印度卢比)的印度股票,这一资金流出规模在新兴市场之中数一数二,但这仅仅只是个开始

金融市场的流动性正在枯竭,工业生产增长低迷、银行债务及信用问题突出,尤其美联储持续加息后,印度巨额外债索要偿付的利息骤增,直接加剧了印度经济的恶化进程

五、美国日益恶化的经济现实决定人为引爆印度经济危机已是必然

一直以来,美国主导的国际资本在印度持续布局,现已彻底的掌控了印度的经济主权,收割已是必然,只是在寻求美国经济演变的现实需求

中东冲突刺激原油价格飙升,直接导致美国的通胀失控,据美国商务部4月25日公布的数据显示,个人消费支出(PCE)核心物价数据从2.0%飙升至3.7%,高于3.4%预测值,也远高于美联储预期要实现2%的目标

顽固的通胀增加了美联储加息,而非降息的可能性,预估联邦基金利率达到6.5%已是大概率

由2024年一季度美国经济增长率从去年的3.5%将至1.6%的事实能够推断出美国经济正在面临技术性衰退,叠加持续恶化的通胀,美国经济最终会陷入滞涨的困境

一系列的事实最终导致美国联邦发行新国债将面临认购不足以及更难以获得低成本资金,同时也削弱了美联储帮助美国财政部融资的能力,使得美国经济“借新还旧,寅吃卯粮”的游戏越来越无法持续

中东局势风险外溢和美国债务压力所带来的负面冲击最终必然逼迫美联储左右为难,为控制通胀,大幅加息回收货币,但会增加联邦债务的成本,冲击美国的财政、资产泡沫与经济,降息,又会恶化通胀的现实已经让美国的财政彻底瘫痪与货币政策被高度绑架

在美国经济陷入多重困境的背景下,美联储与美国财政部的最佳选择就是收割全球,将其高通胀与债务违约的风险转嫁给一些经济结构和金融债务问题比较明显的经济体

事实目前日本、以色列、印尼、匈牙利、智利、秘鲁、韩国、泰国以及波兰都呈现金融危机的苗头,黎巴嫩、捷克、巴林、埃及、越南、印度、南非、斯里兰卡、巴西、缅甸、土耳其和阿根廷这些国家的外部债务危机更严重,自然首当其冲

六、日本、印度与韩国财富规模更大,自然成为美联储收割主要目标,首当其冲

在供应链短缺,经济增长沉沦和通胀仍高企的环境下,美元指数波动的外溢效应将会间接地传递到这些经济体的金融市场和大宗商品资产上去,而历史上每次强势美元周期总会引发危机

强势美元和最近美国债券收益率的飙升直接恶化了印度的经济弊端,直接导致印度打响“货币保卫战”,通过抛售美元来杜绝卢比的暴跌

但是现在更高的美元利率和外部债务压力正在持续冲击印度的经济软肋,导致印度陷入经济降速、债务兑付危机、资产泡沫破裂与恶性通胀的多重困境中

美国经济的现实决定其必须将不断增长的债务违约和赤字风险持续转嫁出去,但是日本、印度与韩国财富规模更大,自然成为美联储收割主要目标,首当其冲

真正引爆印度系列经济危机的开关是捏在美国人手中的,2023年初,美国华尔街做空机构持续高调做空印度财阀阿达尼与英国媒体诋毁莫迪本人,导致印度股市暴跌就是对这一算计的预演

现在就待事态的持续演化,直至量变到质变的演变

另外,莫迪对印度经济最大的另一破坏是让资本与权力高度融合,现已在印度形成了无数资本与权力高度融合的派系,形成了内讧与凭借权力打压其他经济体获利的短视行为,最终冲击印度的营商环境与市场机制构建,削弱印度经济的可持续增长潜力

预估莫迪还将取得这一次连任,最终只会让印度经济的潜在问题更严重,这就意味着印度经济的传奇更多是个笑话,断然无法实现,印度真正要想成为世界大国需要一场彻底的武装革命,但是这绝对是不可能的

七、张江长三角科技城是上海与浙江共建的一个经济特区,潜在发展空间无限,目前是最佳的投资点与布局时机

其实,决定产业迁移路径的关键要素主要有两条,即

1、市场演变路径

2、国家的政策导向

但是国家的政策更多是围着市场演变的基本路径制定的,具有一致性,尤其投资获利的关键是要对国家的产业政策深信不疑,对国家的产业政策持质疑态度或漠视,必然投资很难取得大成就

张江长三角科技城(简称科技城),位于上海西南部枫泾镇与浙江东北部平湖市的交界处,地跨上海与浙江两地,目前正处于一期启动期

张江长三角科技城简介

科技城由张江国家自主创新示范区管理委员会授权的张江枫泾科技园、张江平湖科技园共建

上海与浙江共建张江长三角科技城的关键是上海可供给的土地有限,但又想寻求低成本的可持续发展,不愿让其高房价将高附加值的产业与年轻人赶至其他地区

最后不得已让浙江出地,上海出产业,共建张江长三角科技城,其实目前张江长三角科技城就五个特征,即

1、潜力无限,国家长三角一体化大战略与浙江、上海共建等系列优势加持

2、张江高附加值产业的密集涌入,具有高附加值产业加持的优势

3、紧邻上海,但又处于杭州、宁波、苏州、绍兴等城市的最中心,尤其未来五条杭州湾跨海大桥都落脚该科技城,是个交流的必经枢纽,具有城市协同效应

4、房价极低,目前仅为1.3万左右,与社会平均接盘力6万有4.7万的差距

5、目前正处于行情的上升初期,且国家将首付款定为20%,在最佳的时间撬高杠杆

6、能够立即赚钱,嘉兴发布21条楼市新政,吸纳全国的资本流入,但却卡死了土地供给,目的就是推高房价,高价卖地,使其进入政策与市场共同鼓励的“双击”时期,房价已经开始大涨

7、极具套利空间,周边同级别楼盘房价为1.9万,而该楼盘仅1.3万,且还送车位,买到手就能让首付款赚2.5倍

8、贴近投资超100亿的乐高乐园,左边地铁,右边学校,送车位

9、政府已经出台明确的规划,未来发展的蓝图已定,但是周边目前仅是稻田,未有拆迁成本与开发时间的迟滞

10、凡是在本文作者丁彦皓推荐的张江长三角科技城楼盘购房,可在已打折的基础上总价再减6000元

11、购房请关注“可信财商”或“丁彦皓聊投资”自媒体矩阵,私信获取优惠券

可信财商-所有评论都对投资有所帮助!

作者简介:

丁彦皓 房地产经济学博士、应用经济学(投资学)博士后,专注资本市场,聚焦权益投资、资本运作、大宗期货、期权以及宏观经济等领域的研究与投资,关注国际关系、历史、哲学与宗教