下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

周话题:美Q1经济降温,通胀上行

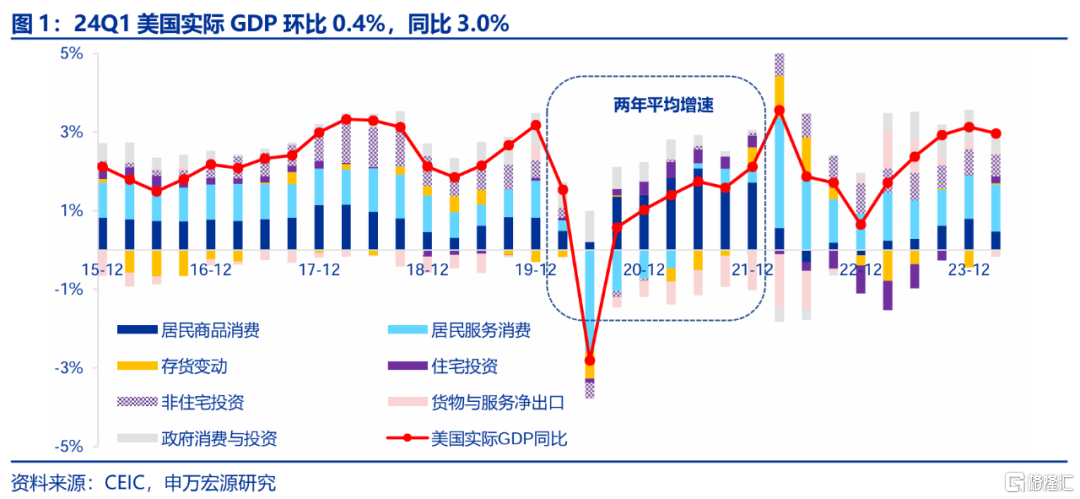

美24Q1实际GDP环比0.4%,弱于市场预期。当地时间4月25日,美国BEA公布24Q1美国实际GDP数据,环比0.4%(年化环比1.6%),同比3.0%,远弱于市场预期。从实际GDP同比贡献结构来看,居民消费、净出口、政府消费投资贡献分别较四季度回落0.2、0.4、0.2个百分点,而私人投资贡献则提升0.6个百分点,显示一季度美国居民消费、政府投资降温,净出口拖累扩大,但私人投资有力复苏。

商品消费走弱,24年居民收入增速回落或掣肘消费。24Q1美国实际居民消费走弱,主要为商品消费拖累,而其中又以耐用品消费降温幅度最大,我们认为其背后显示的是美国居民收入增速(税收拖累)明显弱于去年,这一条线索可能贯穿2024全年。2023年美国居民收入增速结构中所呈现的税收利好主要由于部分居民缴税推迟至FY24,这或在2024年形成对美国居民消费增速的拖累。

私人投资结构分化,住宅、设备投资为亮点。24Q1美国私人投资中结构有所分化,库存增加幅度(354亿美元)、非住宅投资环比(0.7%)较上季度有所放缓(其中设备投资是反弹的),而住宅投资环比高达3.3%。1)一季度住宅投资受益于去年下半年美债利率回落,但当前利率高位可能影响2024年末美国住宅投资。2)非住宅建筑投资降温,而设备投资大幅改善,后者对应制造业复苏。前者主要为美国前期制造业建厂政策刺激效果退潮,后者和美国制造业复苏相对应,美国制造业2024年复苏最大风险其实来自于美债利率上行及降息推迟所引发的金融环境收紧的可能性,但未来3-6个月制造业仍具备改善趋势。3)美国金融环境收紧可能影响未来补库斜率。在美国设备投资改善的同时,24Q1美国补库存力度却弱于四季度,这主要是由于设备投资/新订单需求往往领先库存变动,预计后续补库力度将温和改善,若美国金融环境收紧,可能会放缓未来补库存节奏。

净出口拖累扩大反映去库结束,财政支出力度放缓。24Q1美国进口增速提升,主要反映其滞后于美国居民商品消费,以及美国去库结束。一季度进口增速的回升反而可能在滞后反映去年消费的强韧。同时,美国去年消费持续强势,而进口增速却持续下滑,这其实反映美国去年仍处于去库存阶段,今年美国进入补库存阶段可以支撑更强的进口增速。24Q1美国政府消费投资环比弱于四季度,这直接对应美国财政自主性支出力度放缓。

展望2024年美国经济,除非移民对经济作用非常强劲,不然在美国非息财政赤字收缩、美联储货币政策不大幅放松的情况下,美国经济能否“不着陆”存在不确定性,但软着陆的确是基准情形。美联储在降息方面最大的担忧仍是通胀,一季度油价上行、房租回落较慢、非房租服务升温(如医疗服务)轮番超预期。若上述因素在二三季度继续超预期,叠加四季度可能会出现的房租通胀趋势性回升,可能会压缩美联储降息空间。即便如此,通胀下行风险也仍然存在,这主要来自于居民收入、消费降温对于通胀需求侧的影响。

发达经济跟踪:3月PCE通胀同比2.7%;新兴市场跟踪:韩国一季度实际GDP同比改善;全球宏观日历:关注5月美联储议息会议。

风险提示:美联储紧缩力度超预期。

以下为正文

1.美24Q1实际GDP环比0.4%,弱于市场预期

当地时间4月25日,美国BEA公布24Q1美国实际GDP数据,环比0.4%(年化环比1.6%),同比3.0%,远弱于市场预期。从实际GDP同比贡献结构来看,居民消费、净出口、政府消费投资贡献分别较四季度回落0.2、0.4、0.2个百分点,而私人投资贡献则提升0.6个百分点,显示一季度美国居民消费、政府投资降温,净出口拖累扩大,但私人投资有力复苏。

2.商品消费走弱,24年居民收入增速回落或掣肘消费

24Q1美国居民耐用品消费走弱,反映税收拖累下居民收入增速弱于去年。24Q1美国实际居民消费走弱,主要为商品消费拖累,而其中又以耐用品消费降温幅度最大,我们认为其背后显示的是美国居民收入增速(税收拖累)明显弱于去年,这一条线索可能贯穿2024全年。我们在《美国财政紧缩的结构线索-美国FY25财政预算分析及2024年财政展望》(2024.03.30)中分析到,2023年美国居民收入结构中所呈现的税收利好主要由于部分居民缴税推迟,那么2023年美国居民消费受税收少缴的刺激可能在2024年转为拖累。2024财年以来美国财政个税收入已经出现反弹,这也已经体现在美国居民实际可支配收入增速结构之中。

3.私人投资结构分化,住宅、设备投资为亮点

24Q1美国私人投资中结构有所分化,库存增加幅度(354亿美元)、非住宅投资环比(0.7%)较上季度有所放缓,而住宅投资环比高达3.3%。

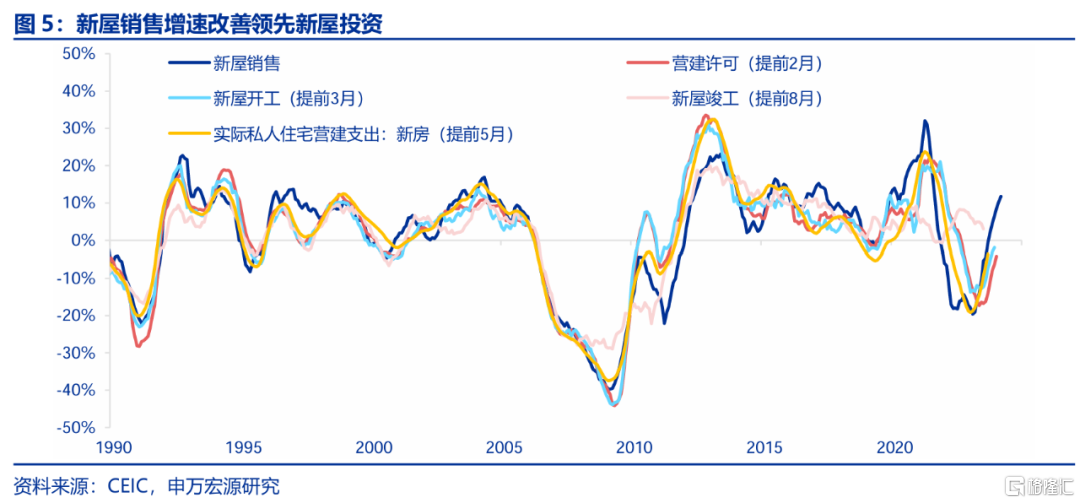

1)一季度住宅投资受益于去年下半年美债利率回落,但当前利率高位可能影响2024年末美国住宅投资。住宅投资主要滞后于美债利率变动及新屋销售增速,从而今年一季度地产投资的大幅改善其实得益于去年下半年美债利率的回落,今年一季度10Y美债利率在经济韧性、通胀超预期下大幅回升,可能会对近期美国地产销售以及年末时点的地产投资形成冲击。

2)非住宅建筑投资降温,而设备投资大幅改善,后者对应制造业复苏。一季度美国非住宅投资环比略弱于上季度,其实主要反映的是非住宅建筑投资的降温,主要为美国前期制造业建厂政策刺激效果退潮,但设备投资环比较上季度提升0.8个百分点至0.5%,和美国制造业的复苏相对应,这一方面受益于库存过低,另一方面受益于去年下半年美国偏松的金融环境,所以美国制造业2024年复苏最大风险其实来自于美债利率上行及降息推迟所引发的金融环境收紧的可能性,但未来3-6个月制造业仍具备改善趋势(根据新订单-自有库存的制造业PMI领先指标)。

3)美国金融环境收紧可能放缓未来补库存步伐。在美国设备投资改善的同时,24Q1美国补库存力度却弱于四季度,这主要是由于设备投资/新订单需求往往领先库存变动,预计后续补库力度将温和改善。值得注意的是,2024年美国居民商品消费可能走弱,从而美国此轮补库存相对缺乏“主动”意愿,整体力度预计弱于上一轮,而若美国金融环境收紧,则未来补库存节奏也可能放缓。从结构上来看,在前期制造业回流政策刺激传导下,未来制造业补库需求较批发、零售业可能相对更强。

4.净出口拖累扩大反映去库结束,财政支出力度放缓

24Q1美国进口增速提升,主要反映其滞后于美国居民商品消费,以及美国去库结束。24Q1美国净出口拖累GDP程度大幅加深(主要为进口增加),似乎与美国居民商品消费降温相矛盾,我们认为不然。首先,美国进口增速往往滞后于美国居民商品消费,从而一季度进口增速的回升反而可能在反映去年消费的强韧。同时,美国去年消费持续强势,而进口增速却持续下滑,这其实反映美国去年仍处于去库存,那么今年美国补库存阶段就可以支撑较更强的进口增速。

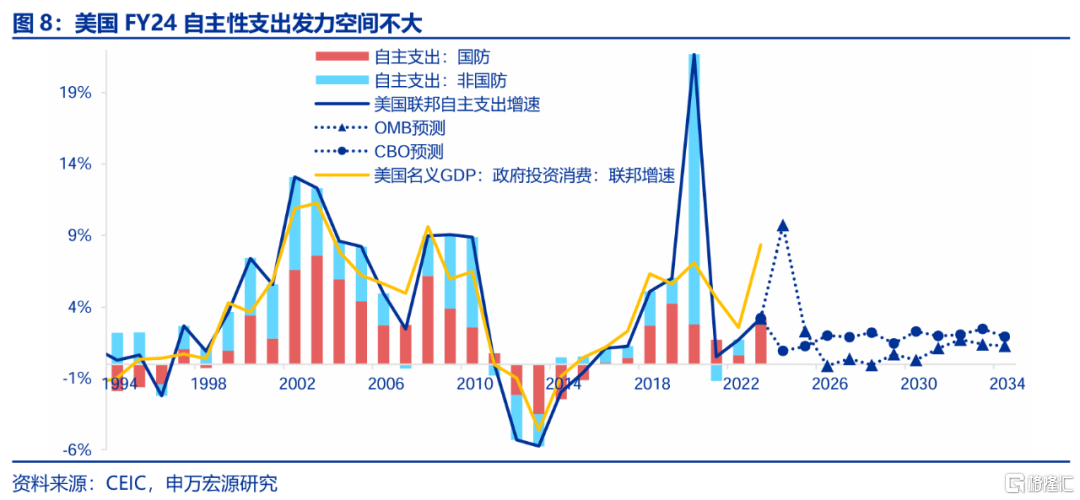

24Q1美国政府消费投资环比弱于四季度,这直接对应美国财政自主性支出力度放缓。即便是根据拜登FY25预算中的预测,今年美国财政自主性支出对于经济拉动的增长空间也较小,叠加美国财政个税收入大幅回升,美国非息赤字的缩减对于今年的经济实际上是偏紧的。

5.总结:美Q1经济降温,通胀上行

展望2024年美国经济,我们认为软着陆的确是基准情形,其背后支撑来自于私人投资的改善,可缓冲居民消费降温的冲击。但目前市场对于美国经济基本已经形成了“不着陆”预期,如IMF预测2024年美国经济增速将达2.7%,较去年的2.5%更高,我们认为,除非移民对经济作用非常强劲,不然在美国非息财政赤字收缩、美联储货币政策不大幅放松的情况下,美国经济能否“不着陆”存在不确定性,况且高利率水平很可能会导致下半年美国私人投资恢复受阻。

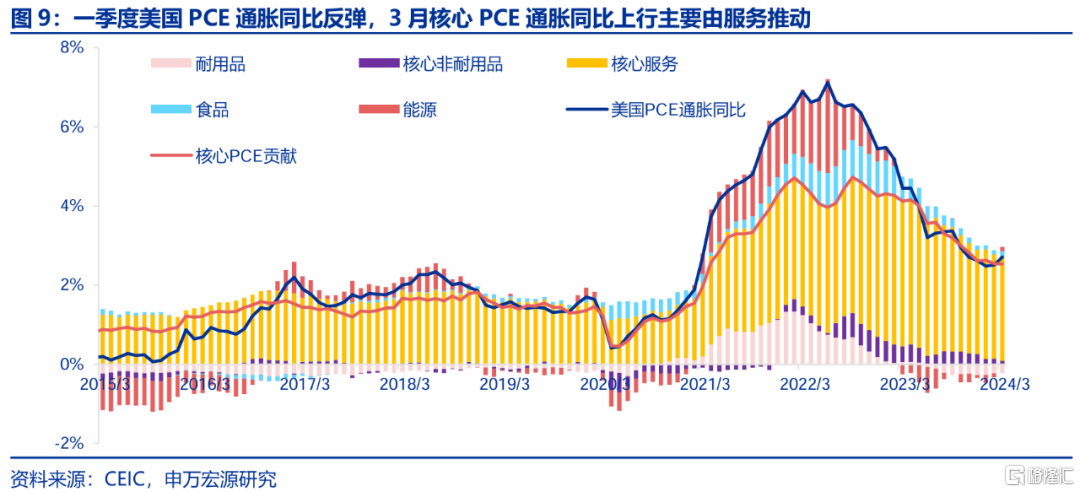

美联储在降息方面最大的担忧仍是超预期的通胀数据,一季度油价上行、房租回落较慢、非房租服务升温(如医疗服务)轮番超预期。若上述因素在二三季度继续超预期,叠加四季度可能会出现的房租通胀趋势性回升,可能会压缩美联储降息空间。即便如此,通胀下行风险也仍然存在,这主要来自于居民收入、消费降温对于通胀需求侧的影响。

注:内容节选自申万宏源2024年4月28日研究报告:《美Q1经济降温,通胀上行——全球宏观周报 · 第152期》,证券分析师:王茂宇 王胜