下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,台积电公布一季报,由于AI需求火爆,公司营收、净利润均大超预期,一年以来首次实现利润正增长。

受此影响,台积电美股夜盘交易一度拉升涨超4%。

AI需求强劲

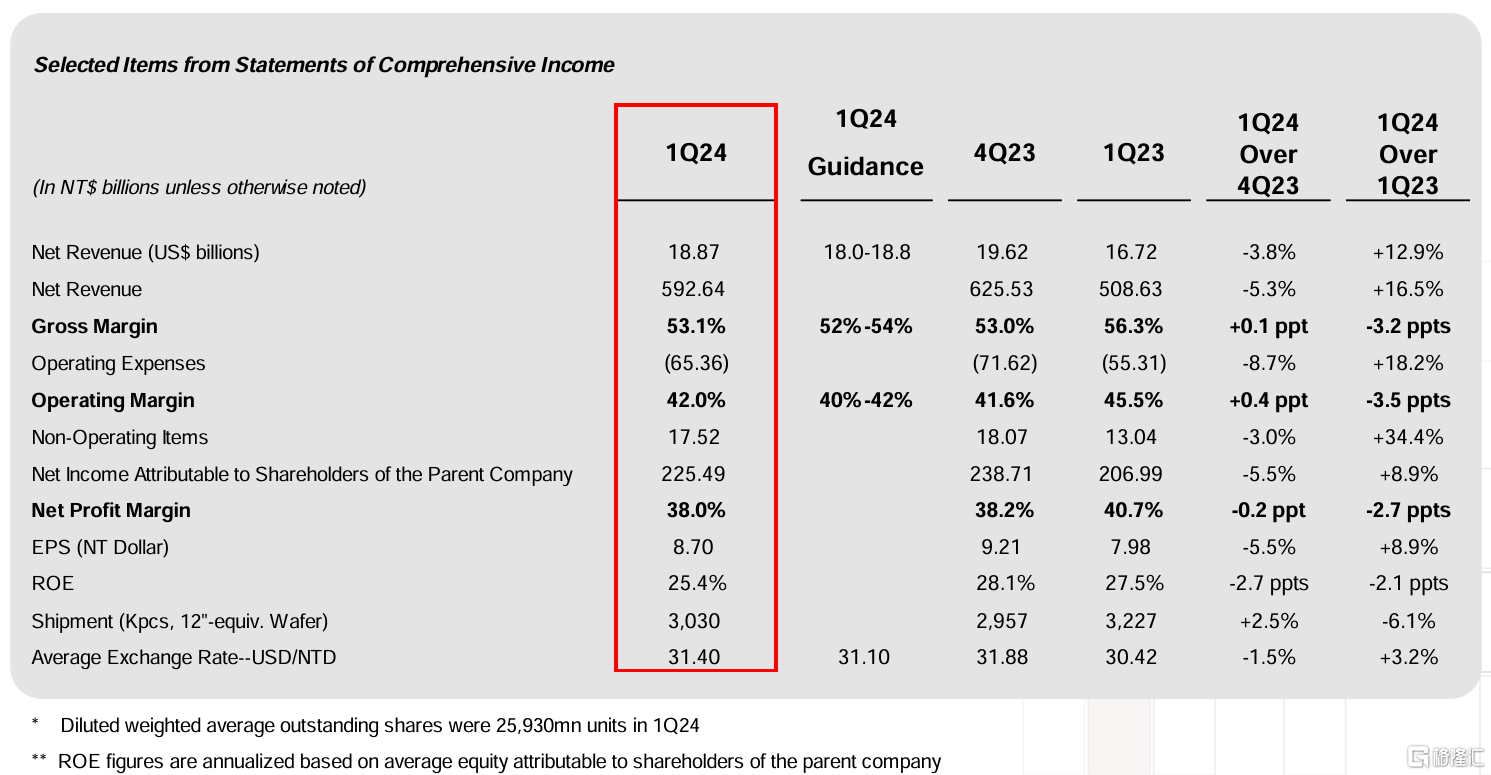

财报显示,台积电一季度营收5926.4亿新台币,同比增长16.5%,环比减少5.3%,高于市场预期的5834.6亿新台币。

一季度的净利润2254.9亿新台币,同比增长8.9%,环比减少5.5%,同样高于市场预期2149亿新台币。

毛利率为53.1%,比去年四季度高了0.1个百分点,略高于市场预期的53%;营业利润率为42%,净利润率为 38%。

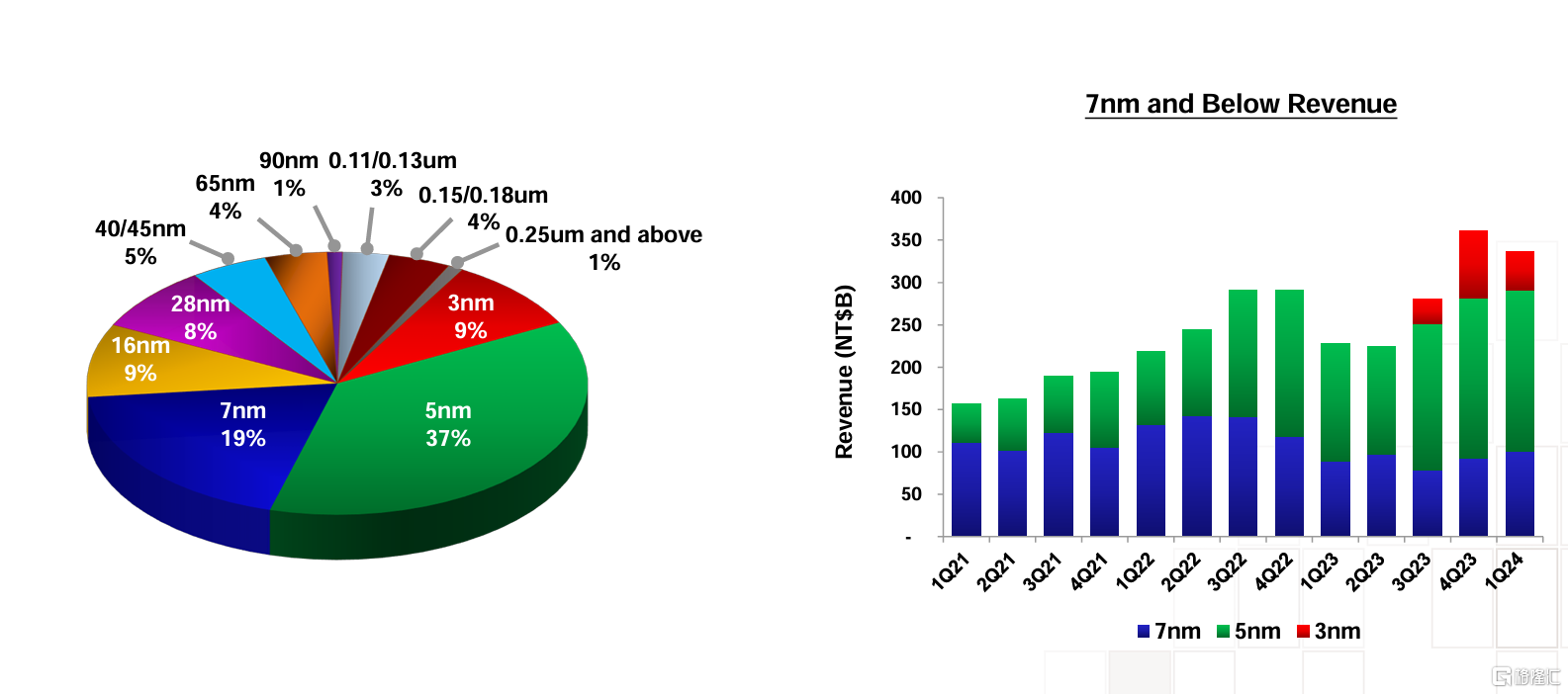

分产品来看,台积电第一季度3nm出货量占晶圆总收入的9%,5nm占37%,7nm占19%。先进技术(7nm及以下)的营收占晶圆总收入的65%。

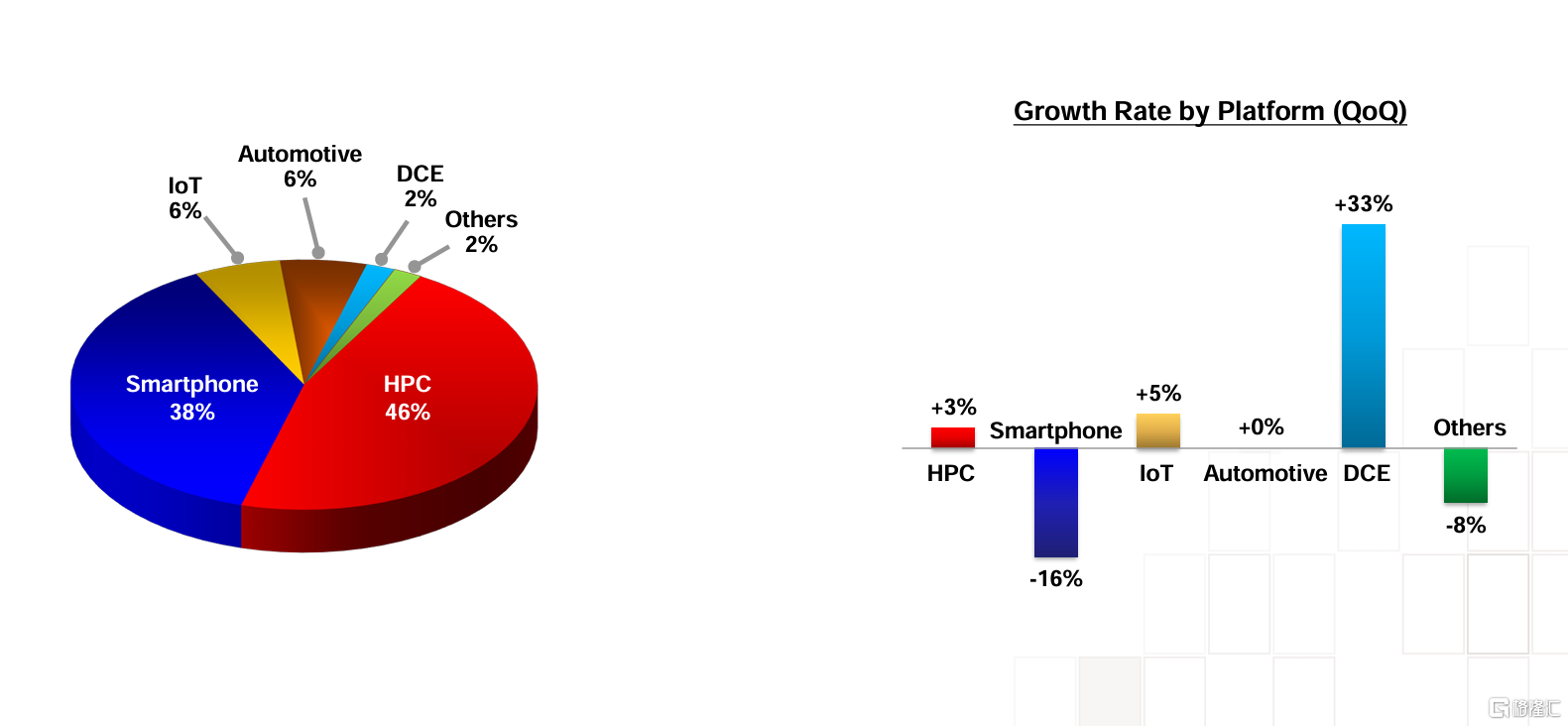

分业务来看,由于季节性因素,台积电的手机业务一季度环比大幅下滑16%,HPC业务需求依然强劲,环比增长3%。

AI相关的HPC业务带来的收入已经达到46%,手机业务占比38%,汽车业务和IoT分别占比6%,DCE业务占比2%。

展望好于预期

展望二季度,台积电预计,二季度的营收为196亿美元-204亿美元,市场预期在191亿美元左右。

二季度,预计营业利润率为40%-42%,市场预期41.3%;毛利率为51%-53%,市场预期52.8%。

从当前的发展进程来看,芯片企业是此轮AI热潮中的最大赢家之一。

受益于AI,台积电的市值已经自2022年10月增加约3400亿美元。

除了AI热潮,芯片行业还在经历着周期性的复苏。此前1月,台积电曾表示,随着更广泛的半导体市场复苏,预计今年收入将增长至少20%。

当时,台积电还预计,AI收入每年能以50%的速度增长。

预计2026年一季度末2nm将带来可观收入

台积电业绩发布前,Counterpoint Research副总监Brady Wang表示:“根据主要行业趋势,台积电处于有利地位,能够实现强劲的业绩。对先进芯片(尤其是人工智能应用中使用的芯片)的持续需求,无论从短期还是长期来看都是一个积极的信号。对先进芯片开发的关注,比如向3nm技术的转变,是推动台积电长期增长的另一个因素。”

目前,台积电最先进的芯片是3nm,并计划2025年开始大规模生产2nm芯片。

在业绩会上,台积电表示,传统服务器的需求不温不火,成熟制程节点需求依然低迷,预计成熟制程节点需求将在下半年逐步改善。

台积电预计,从2026年第一季度末开始,2nm制程芯片将带来可观的营收。对于台积电来说,2纳米制程芯片将是一个非常、非常重大的节点。