下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中医药行业,作为兼具消费与医疗双重属性的特殊领域,或正站在新的历史起点上,即将迎来一场新的发展机遇。

今年两会期间,《政府工作报告》对中医药行业的未来发展给予高度关注,再次强调“促进中医药传承创新,加强中医优势专科建设”,并提出了如推进分级诊疗,引导优质医疗资源下沉基层等重要举措。同时,报告还指出,“要促进消费稳定增长,培育壮大新型消费,实施数字消费、绿色消费、健康消费促进政策。”

从投资视角来看,明确的政策导向为中医药行业的发展注入了新的活力,这一大环境下,拥有更高市占率,更强服务力及品牌力,更广营销渠道的中医药企业将得到更为充分的发展。

以基层中医服务龙头企业固生堂为例,据其最新发布的2023年财报显示,公司营收利润持续增长,各项业务亦展现出蓬勃的发展活力,发展势头十足。这不仅是固生堂自身硬核实力的体现,更是国家对中医药行业重视和扶持政策取得实效的有力证明。

全面增长,“三高”彰显强劲发展态势

业绩数据是直观展现公司发展态势的核心指标。过去一年,固生堂的业绩亮点可概括为“三高”,即高收入、高盈利、高现金。

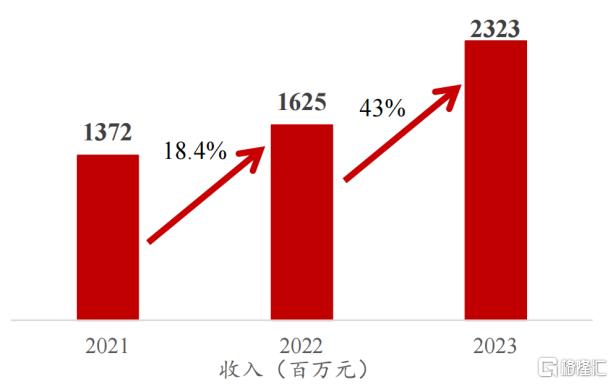

财报显示,固生堂2023年实现收入23.23亿元,同比增长43%。其中,医疗健康解决方案(中医医疗服务)取得收入22.87亿元,同比增长43.3%,医疗健康产品销售取得收入3625.1万元,同比增长1.6%。

收入的提升主要在于两方面原因。其一,随着医疗需求的稳步恢复,线下门诊人次增长53%,用户粘性得到了显著提升,患者回头率由64.0%增至65.2%,年人均年消费由1845元提升至1937元。其二,固生堂加速扩大医生团队规模,2023年医生数量同比净增加7793人,增长26%,并完善自有医生培养体系,自有医生业绩占比由2022年的25.76%提升至34.6%。

资料来源:公司资料

从成本控制来看,公司经营管理持续优化流程和精细化管理,有效控制成本支出,全年销售及分销费用率为11.9%,行政开支率5.1%,维持稳定水平。

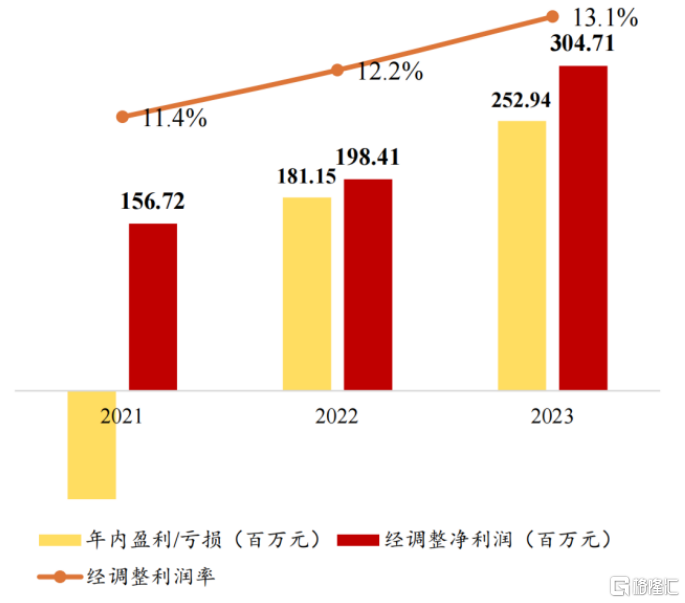

得益于成本控制方面的精细化管理,2023年公司盈利能力快速释放,毛利达约7.0亿元,同比增长40.1%,毛利率为30.1%;经调整净利润为3.05亿元,同比增长53.6%,经调整净利润率为13.1%。

资料来源:公司资料

此外,固生堂经营性现金流高达4.1亿元,这一数字不仅体现了公司稳健的营收能力,也反映出公司在运营管理和资金利用效率上的良好表现。

同时,公司现金储备充沛,现金及现金等价物为13.01亿元,为公司的持续发展提供了强有力的资金支持,使其在应对市场变化、把握发展机遇时,拥有更充足的底气。

尤为值得一提的是,固生堂积极实施分红政策,去年11月派发每股股息为0.41港币,分红金额超过9800万港元。

一方面,分红体现出固生堂拥有充裕的现金流和卓越的盈利能力,是公司持续健康发展的印证。另一方面,这也意味着公司对股东利益的高度重视与回馈,通过“真金白银”提振市场信心,彰显公司投资价值。

新质底色渐显,增长潜能十足

各项业绩数据呈现积极向好态势的背后,固生堂的商业模式无疑起到了至关重要的作用,一个优秀的商业模式是企业持续盈利增长的核心驱动力。

作为中国首家横跨北上广深等核心区域的综合性中医连锁机构,固生堂不仅集传统中医医疗、教学及推广于一体,更在商业模式创新上构建出“线上+线下”联动OMO商业模式,为中医药服务行业提供了一个样本。

简单来说,线上平台打破传统中医诊疗中患者触达受限的束缚,让患者随时享受专业中医咨询、预约挂号等服务,提升就医便捷性。线下医疗机构提供面对面诊疗、康复与教学等服务,与线上形成互补,为患者提供更加全面、个性化的服务体验。

这种OMO模式不仅解决了传统中医诊疗难题,还通过数字化精细服务增强客户黏性,提升收入。同时借助大数据和人工智能,公司深入挖掘用户需求,打造精准健康管理方案,大幅提高用户满意度和忠诚度。

截至目前,固生堂已在北京、上海、广州等全国多地拥有并经营共56家医疗机构,以及4家线下药房,形成了庞大的服务网络。同时,固生堂还拥有多种线上渠道,包括官方网站、手机应用、官方微信公众号及小程序等,为患者提供了多元化的服务入口。

将视角拉长,随着“新质生产力”一词在两会期间崭露头角,这也为中医药行业的高质量发展提供了科学指引。

在笔者看来,传统中医药产业能为新质生产力提供支撑,当传统产业注入大数据、智能化、数字化等创新技术力量,这将有效整合中医药资源,打破地域限制,促进优质中医药资源的下沉和共享,提高乡村中医药服务的便利性和可及性,形成“老树发新枝”的新活力。

固生堂作为基层中医服务的头部企业,也早已洞察到这一趋势并积极布局,持续创新研发,向治疗产品化、诊断智能化迈进,已取得显著成效。

在中成药创新研发方面,从诊断标准化到治疗产品化,固生堂的健脾化脂膏、松贞益发颗粒、养阳固精膏、益肾填精膏、河车固肾膏、孕保膏、岗桔清咽颗粒在内的共7款院内制剂产品均已得到药监局备案。

同时,公司还积极寻求外部机构合作,与华西医院中国询证医学中心签约,共同推动院内制剂向创新中成药发展,是公司在临床科研一体化和创新中成药研发的重要里程碑。

据悉,固生堂预计将在2024年研发出10个制剂,并有潜力支持研制出超500个院内制剂,研发空间巨大。

在中医药服务智能化方面,固生堂已与百度达成战略合作,共同开展中医药大模型及AI智能装备研发,共创研发“固娃”智能医疗助手,并计划推出舌诊仪、脉诊仪等中医智能辅助装备。通过先将舌诊仪、面诊仪这些转化成固生堂的二类医疗器械,然后在诊疗过程当中进行数据采集,完成数字化后,做出中医AI智能化体系。

紧接着,又与华西医院中国循证医学中心、百度合作,共建中药大模型临床评价与智能决策一体化平台,作为“固娃”的延伸和升级。

华西医院作为我国循证医学的发源地,加上固生堂多年积累的高质量中医数据资源,以及百度在人工智能大模型及大数据治理等方面的优势,三方携手合作的协同效应,将为中医药循证医学的发展注入强大动力,对于推动人工智能技术与中医药现代化的深度融合具有里程碑意义。

资料来源:公司资料

结语

从固生堂交出的这份成绩单不难看到,一系列优异成绩的取得,均立足于公司多年来顺应政策趋势、深耕行业,已充分展现出其稳健的持续经营实力和强劲的盈利增长潜能。

特别值得一提的是,近日,固生堂宣布拟收购宝中堂新加坡的100%股权,进一步扩大线下医疗机构网络。新加坡作为出海全球化的首战,不仅是固生堂推动中医药走向国际化的关键一步,更是有力的激发了公司增长潜能。

对于公司后续的价值增长,固生堂通过回购和激励的双重手段,已向市场传达出坚定信心。数据显示,在2023年5月至12月,公司回购股份达32次,其中公司自主回购13次,通过富途信托回购19次。同时,为激发核心专家与员工的积极性,公司授予了大量期权与受限制股份,累计激励股份达1474.4万股。

加上此前固生堂已被纳入恒生综指与港股通、MSCI中国小型股指数成份股以及沪港通投资标的,这也将进一步增强公司流动性,为其未来的估值提升提供了更多可能。相信随着业绩层面的持续兑现,固生堂亦具备着市场重估潜力。