下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

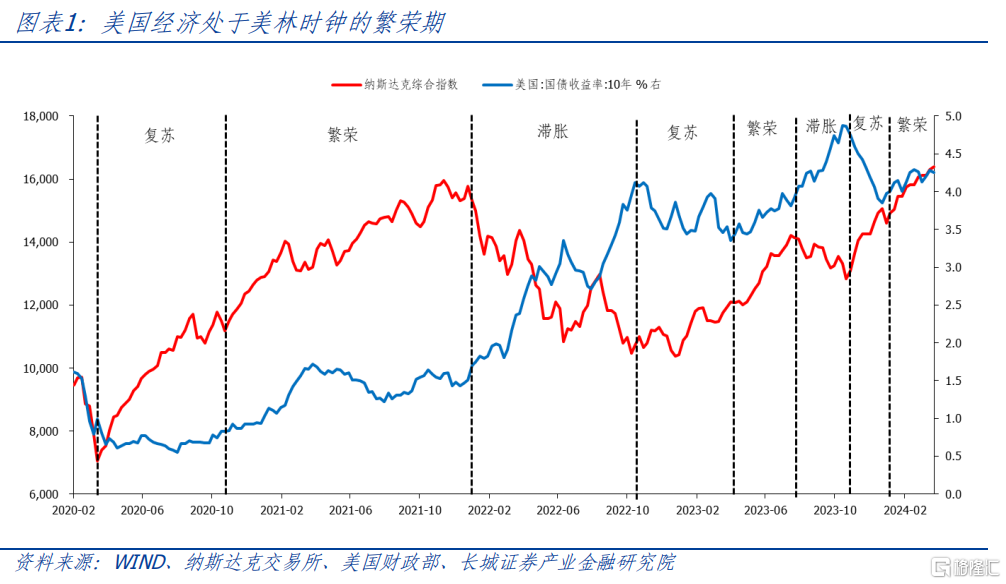

美国正处于美林时钟的繁荣期,经济增速依然较高。在《经济软着陆,美股爬新高》的年度展望报告中,长城证券认为“短期来看,居民消费依然旺盛,企业逐步进入补库周期,支撑经济增长。” 一季度经济走势基本符合长城证券的判断,纳斯达克指数也创造了历史新高。展望二季度,消费信贷增速已经逐步见底,需求可能出现反弹。制造业正在为库存周期积蓄能量。美国政府推进制造业回流、投资加速。随着房贷利率见顶回落,美国房地产市场也在逐渐回暖。人工智能的科技热潮继续翻涌,全球半导体周期正在向上攀升,而美国占据主导地位。从以上因素来看,美国可能继续处在繁荣期,经济增速可能维持在高位。

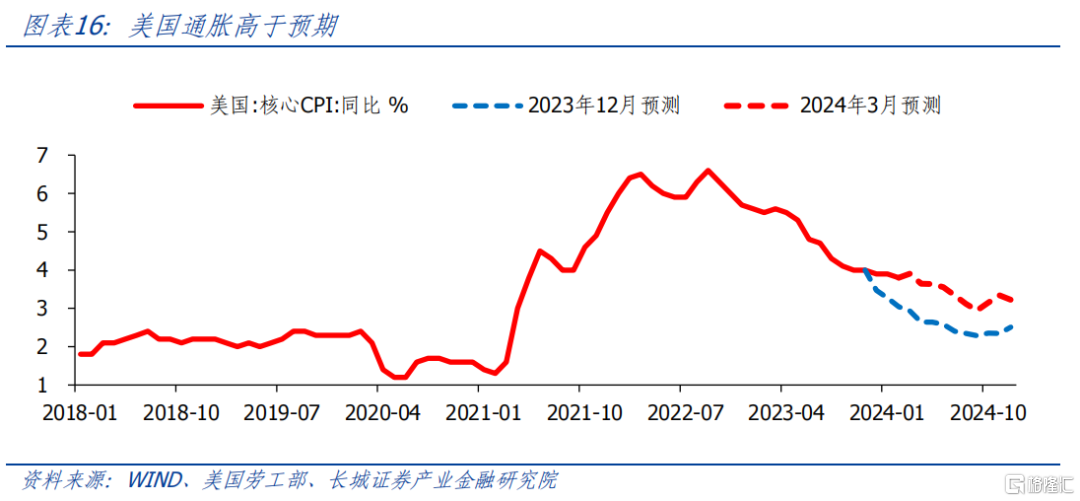

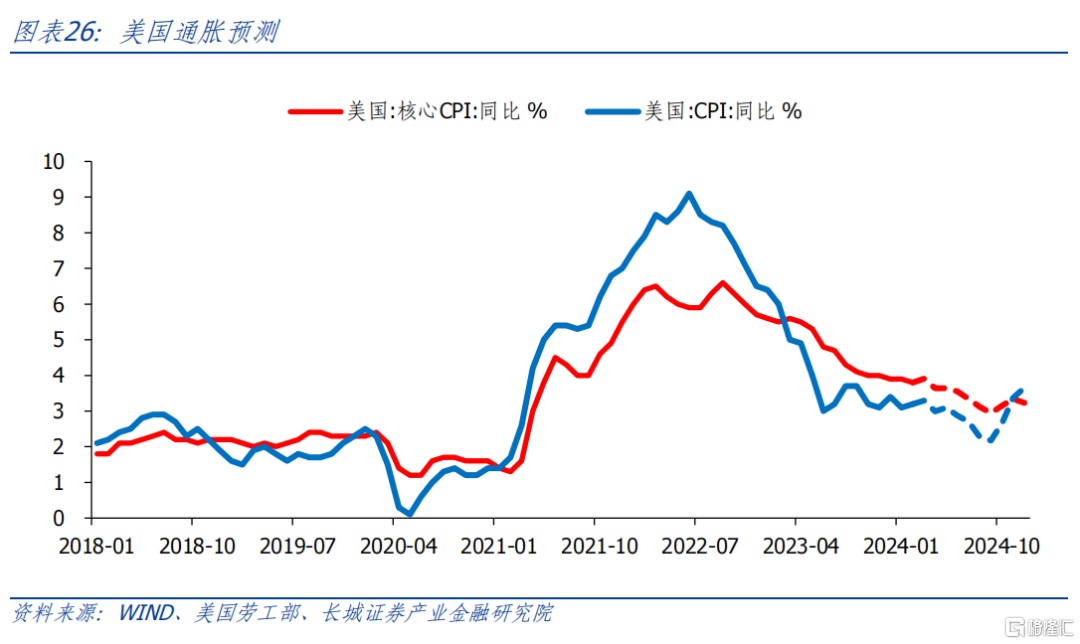

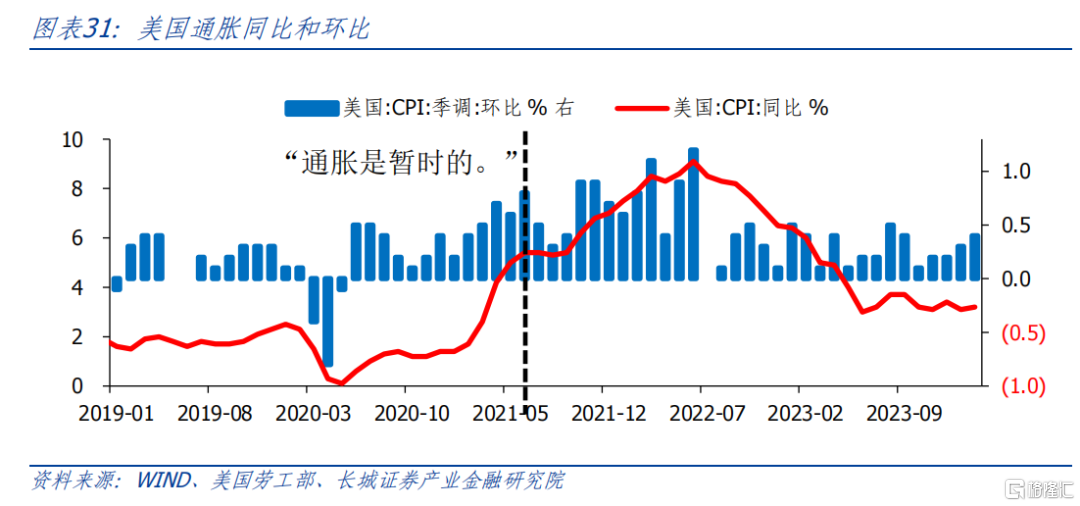

一季度美国通胀并未如预期那样下行,“二次通胀”风险上升。通胀超预期的主要原因在于服务通胀居高不下,尤其是能源服务和医疗服务,次要原因在于住房通胀下降趋缓。根据最新数据,美国二次通胀的风险可能已经形成。首先,随着美国房价见底回升,CPI住房或将在四季度出现反弹。第二,美国服务业PMI新订单指数显示出服务需求依然较高。第三,全球大宗商品价格上升,美国CPI商品或将从低通胀回归至正常。美国通胀在高基数的影响下,二、三季度或将继续下降,9月核心CPI同比或将至3.0%,CPI同比或将至2.2%。之后四季度,美国通胀或将在住房和商品的带动下出现反弹。

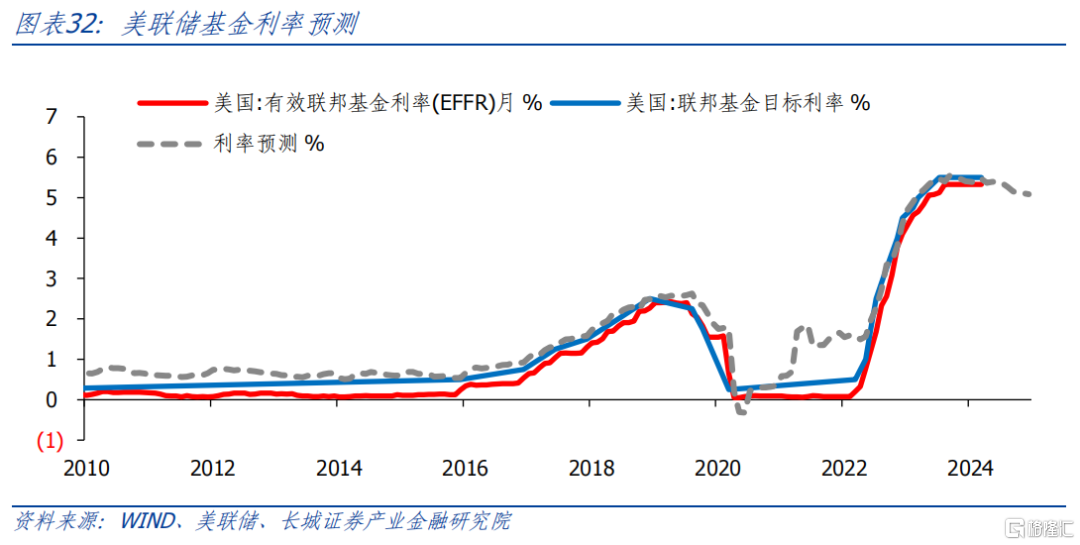

美国通胀压力上升的根本原因还是在于需求的旺盛。美国居民消费和企业投资等已经逐渐适应了目前的高利率环境。现在,美联储在经济尚未冷却,通胀还在高位的情况下释放货币政策转向宽松的信号,可能会刺激需求再度扩张。长城证券认为,如果美联储不想放弃2%的通胀目标,那么就应该对降息保持谨慎态度。根据利率政策公式预测,年底利率应位于5.1%左右,即5.00%-5.25%的区间,也意味着美联储或只降息一次。如果通胀继续居高不下,那么会进一步压缩美联储的降息空间。

1美国经济处于繁荣期

美国正处于美林时钟的繁荣期,经济增速依然较高。在《经济软着陆,美股爬新高》的美国经济年度展望报告中,长城证券认为“展望2024年美国经济增速可能先扬后抑。短期来看,居民消费依然旺盛,企业逐步进入补库周期,支撑经济增长。” 一季度经济走势基本符合长城证券的判断,纳斯达克指数也创造了历史新高。展望二季度,旺盛消费和库存周期仍会支撑经济韧性。此外在美联储相对偏鸽的货币政策态度影响下,房地产市场的回暖、科技投资的热情可能使得需求进一步扩张,美国经济的繁荣期或将持续。

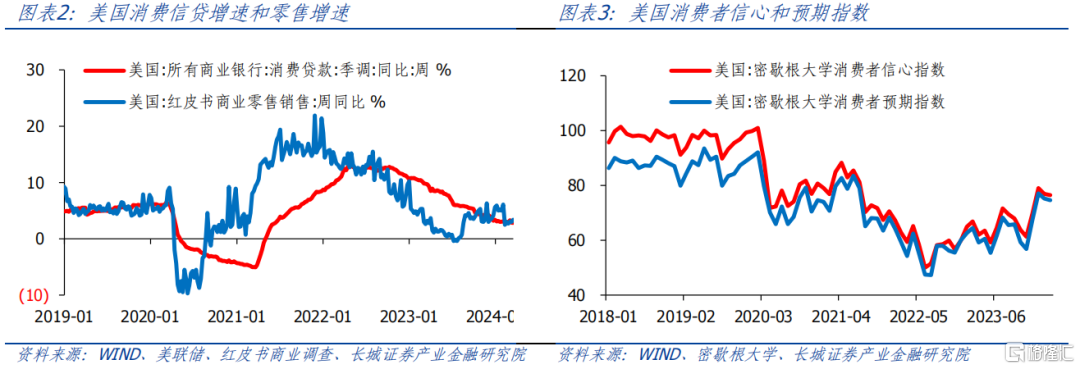

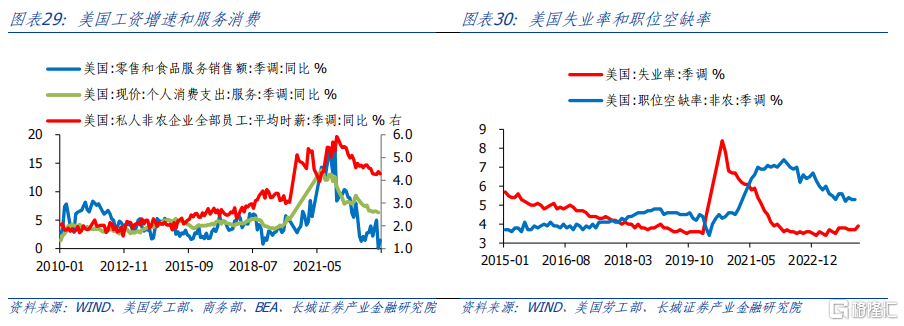

消费信贷增速已经逐步见底,需求可能出现反弹。2022年美联储开始加息后,当年10月消费信贷同比增速开始下降,呈现出高利率对需求的抑制。但是2024年一季度,消费信贷增速基本维持在3%左右,正在筑底,说明高利率对需求的抑制作用减弱。高频的美国红皮书商业零售销售周同比也稳定在较高位。从中长期角度来看,美国消费者信心指数和预期指数也都见底回升。

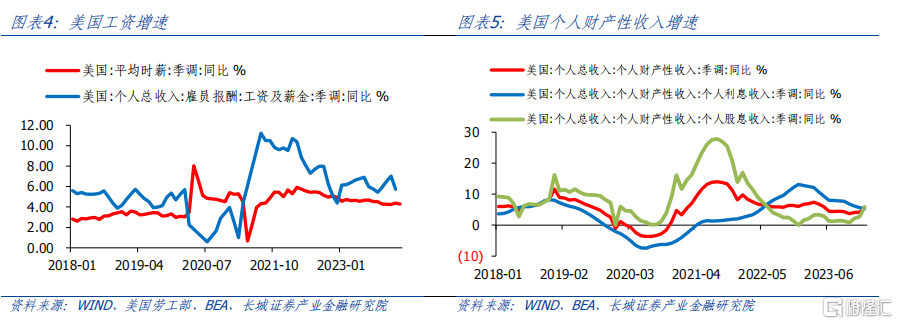

旺盛的消费需求背后的支柱是较高的收入增速。由于劳动力市场紧张,美国工资增速一直维持在较高位。2024年2月平均时薪同比增速4.3%,1月工资及薪金同比增速5.7%,收入均跑赢了通胀。此外,1月份个人财产性收入同比5.6%,美股持续创新高所带来的财富效应也会刺激需求的增长。因此,美国现在的利率水平虽然还维持在高位,但相对于收入和财富的增长,其抑制消费的作用已经大大减弱。

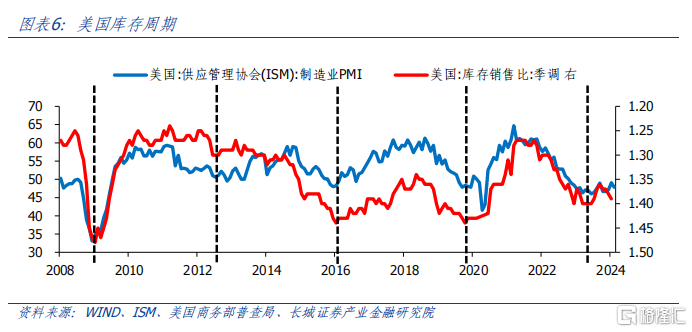

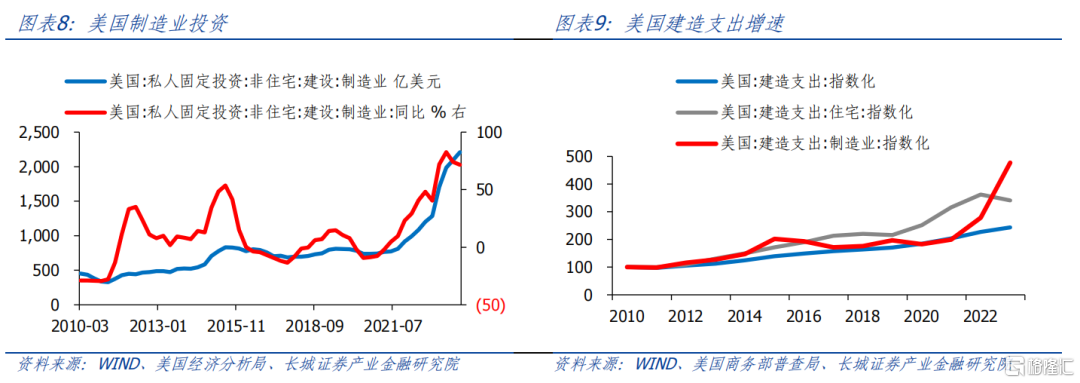

制造业正在为库存周期积蓄能量。从长期视角来看,2008年金融危机后,美国经历了四轮完整的库存周期,每轮库存周期的持续时间在3-4年之间。上一轮库存周期是2020年疫情后至2023年底。2024年2月制造业PMI指数回落,长城证券在点评中认为这是“暂时回落,不改增长趋势”。因为历次库存周期前均有一段时间的波动调整期,比如2013年上半年,2016年前三季度。2009年和2020年因为危机和以前后的财政货币刺激大大缩短了波动调整期。美国现在正处于库存周期第一阶段。

美国政府推进制造业回流、投资加速。拜登政府推出三项法案促进制造业本土化发展,包括2021年11月《基础设施投资和就业法案》、2022年8月《芯片和科学法案》和《通胀削减法案》。在法案的刺激下,美国制造业投资增速迅猛。2021年私人制造业固定投资约3265亿美元,2022年同比增长40%达到4566亿美元,2023年同比增长75%达到7992亿美元。

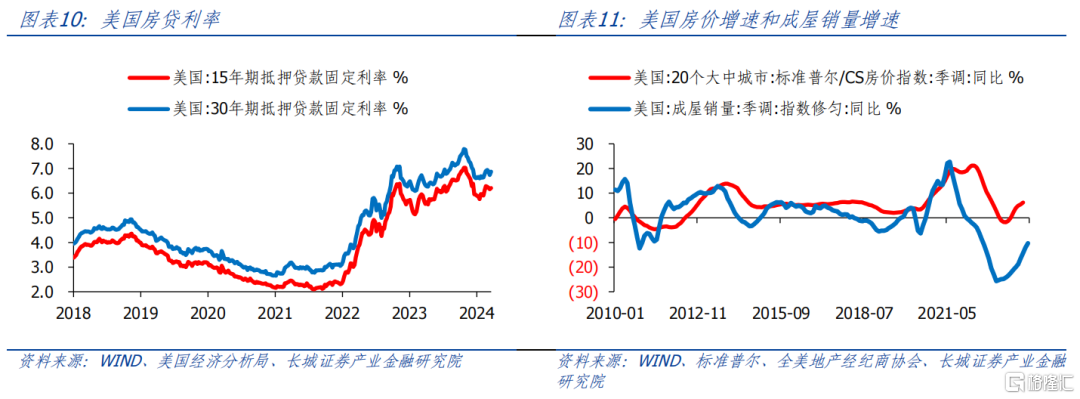

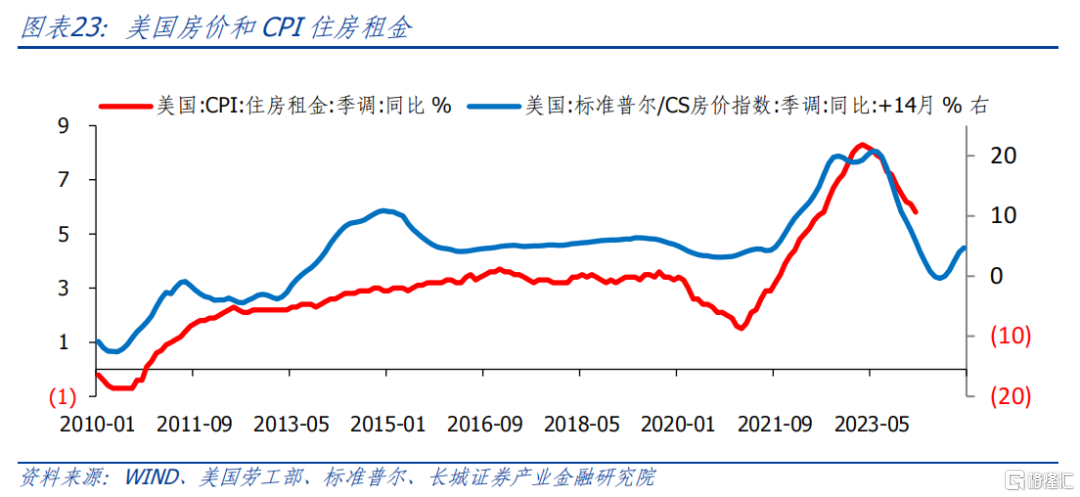

随着房贷利率见顶回落,美国房地产市场也在逐渐回暖。2023年7月,美国20大中城市房价同比由负转正,随着美联储停止加息并转入降息预期,抵押贷款固定利率也在2023年10月后开始下降,房价加速回升,12月同比达到6.2%。若二季度美国利率继续下降,房地产市场的转暖趋势还会继续。

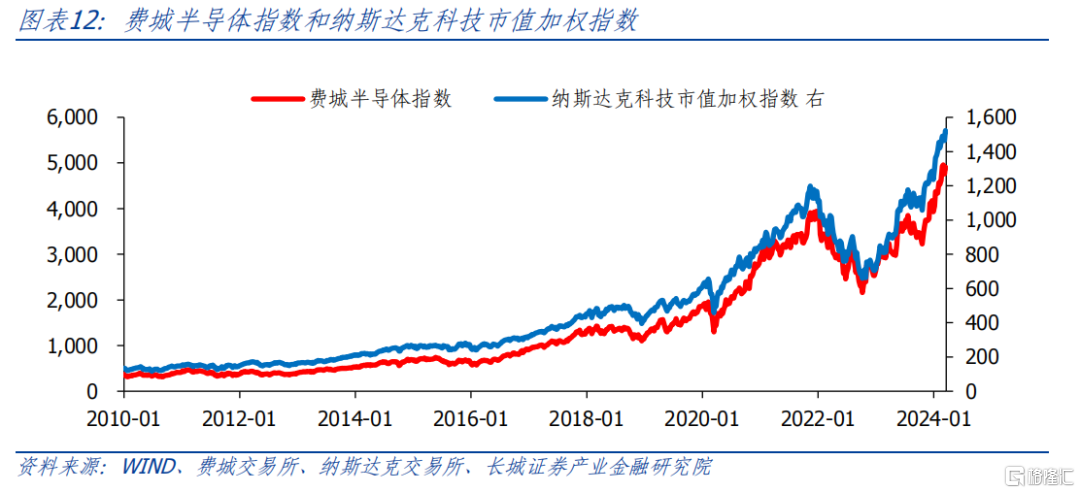

人工智能的科技热潮继续翻涌。自2022年底ChatGPT问世以来,人工智能领域科技发展迅速,推动科技投资和经济增长,这也是2023年美国经济软着陆的原因之一。这股热潮现在还在持续。3月8日,费城半导体指数最高至5217.83点的历史新高,自2023年10月末见底以来,涨幅超过60%,较2022年10月末的低点涨幅已经超过100%。英伟达创始人兼首席执行官黄仁勋表示“加速计算和生成式人工智能已经达到了引爆点。全球各个公司、行业和国家的需求都在飙升。”

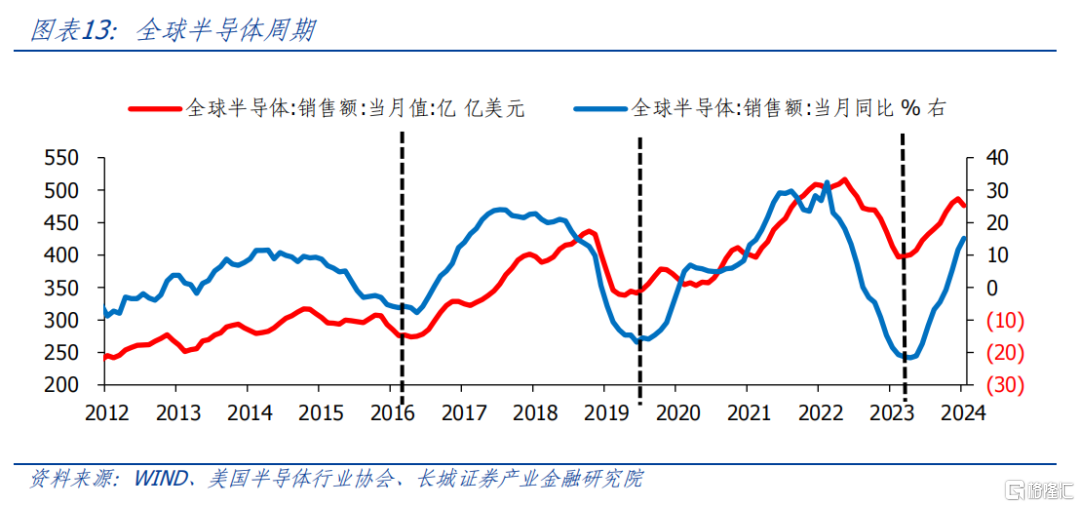

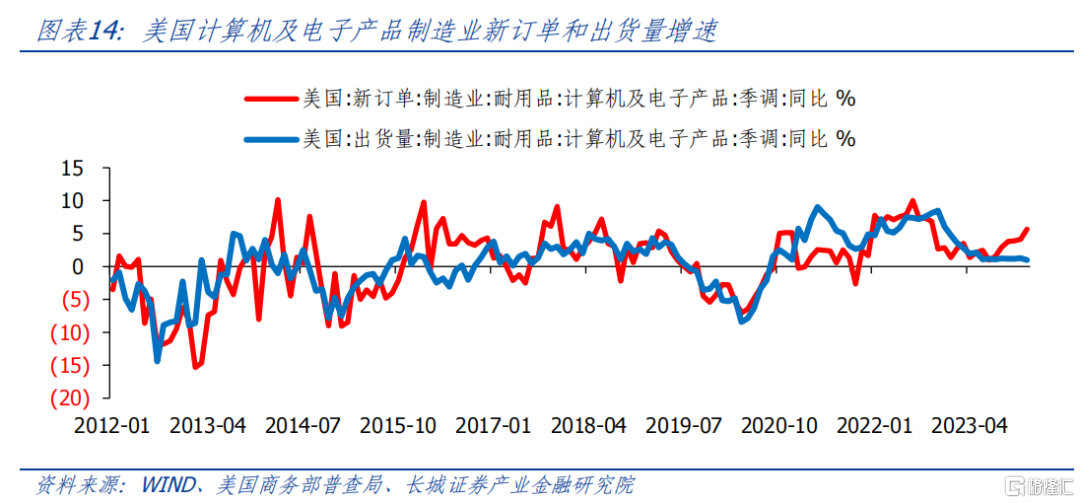

全球半导体周期正在向上攀升,美国占据主导地位。半导体行业是典型的周期性行业,周期长度约为4年左右,其中上行周期通常2年至3年,下行周期通常1年至1.5年。2023年二季度,全球半导体销售额同比见底,目前仍在上行趋势之中。根据2023年5月美国半导体协会发布的《2023 SIA Factbook》,2022年美国半导体公司销售额2750亿美元,占全球市场的48%。人工智能发展会加速半导体周期向上运行,扩大美国经济需求。2023年8月至今,美国计算机及电子产品制造业新订单同比明显回升,之后出货量可能也会上升。

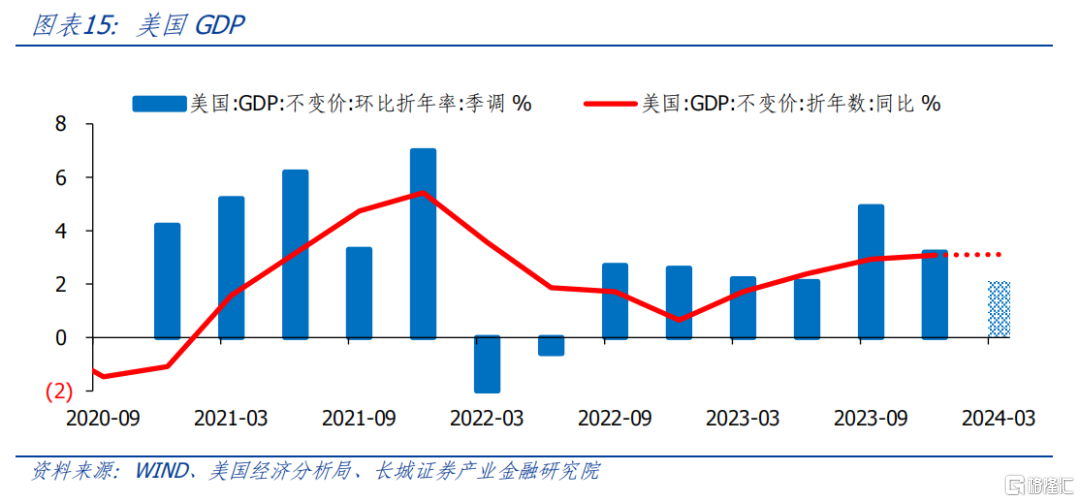

综上所述,美国经济增速可能依然较高。根据亚特兰大联储GDPnow模型,3月19日最新数据预测美国2024年一季度GDP环比折年率2.1%,折合同比约为3.1%。虽然环比增速有所下降,但同比与去年四季度持平。因此一季度美国经济基本符合长城证券预期。展望二季度,从消费需求、库存周期,房地产市场转暖、人工智能热潮等因素来看,美国可能继续处在繁荣期,经济增速可能维持在高位。

2二次通胀风险在上升

一季度美国通胀并未如预期那样下行。长城证券在年度报告《经济软着陆,美股爬新高》中预计美国核心CPI同比会在3月下降至3.0%左右,但实际上2月份核心CPI稳定在3.8%的高位,高于长城证券预期。2024年前两个月,美国CPI环比均为0.6%,即使季节性调整后,环比也达到0.4%,这意味着通胀中枢回到了5%左右,预示着“二次通胀”风险上升。

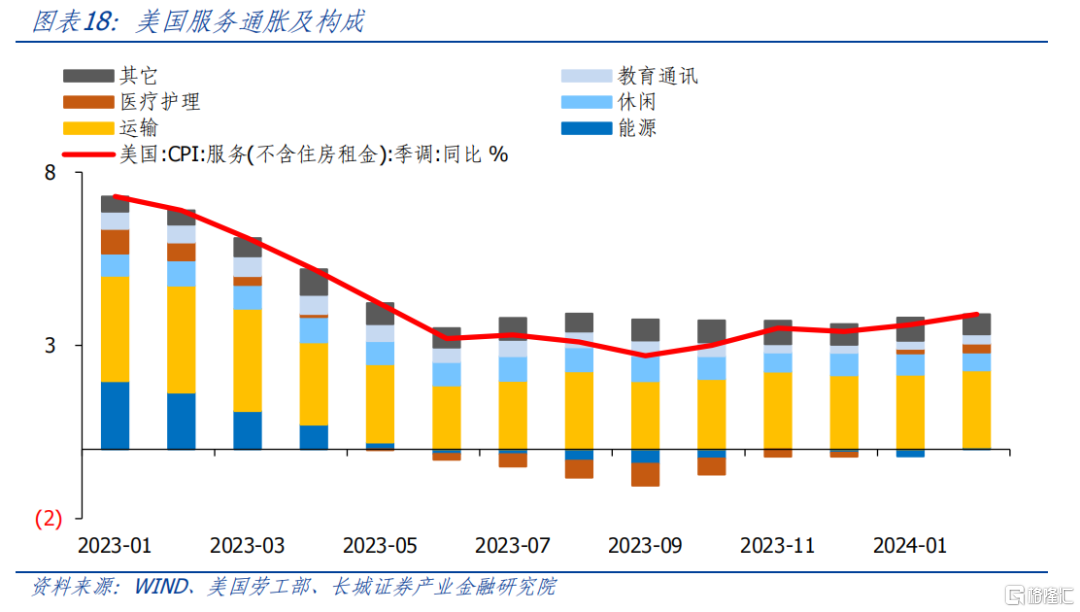

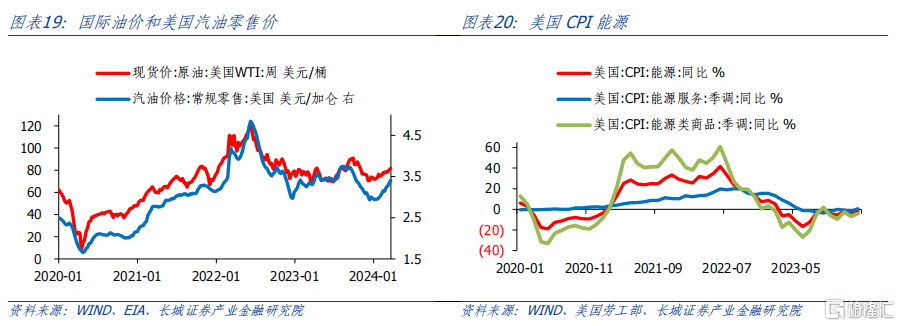

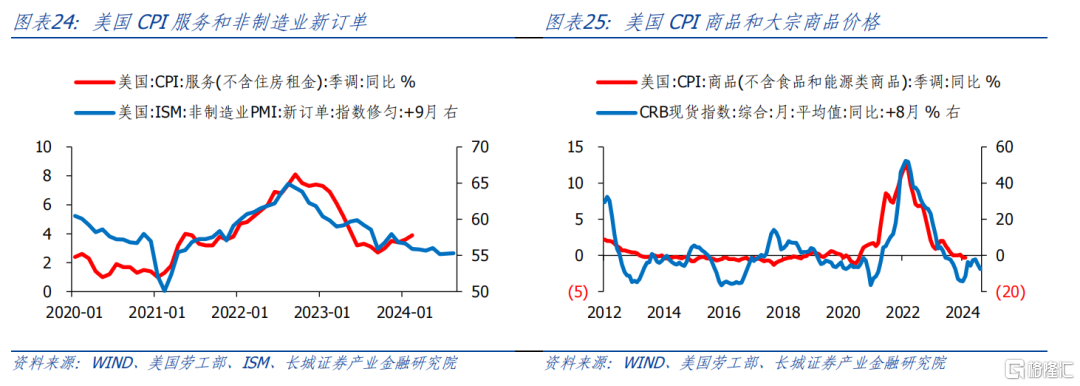

通胀超预期的主要原因在于服务通胀居高不下,尤其是能源服务和医疗服务。2023年9月美国CPI服务(不含住房租金)同比2.7%,之后就见底回升,2024年2月达到3.9%。服务通胀反弹是美国通胀陷入平台期,难以继续下降的主要原因。2023年12月开始国际油价回升,美国WTI原油现货价从70美元/桶上涨至现在80美元/桶。美国汽油零售价格从12月的3.0美元/加仑上涨至现在3.3美元/加仑。这直接导致美国CPI能源同比降幅收窄,其中能源服务同比由负转正。

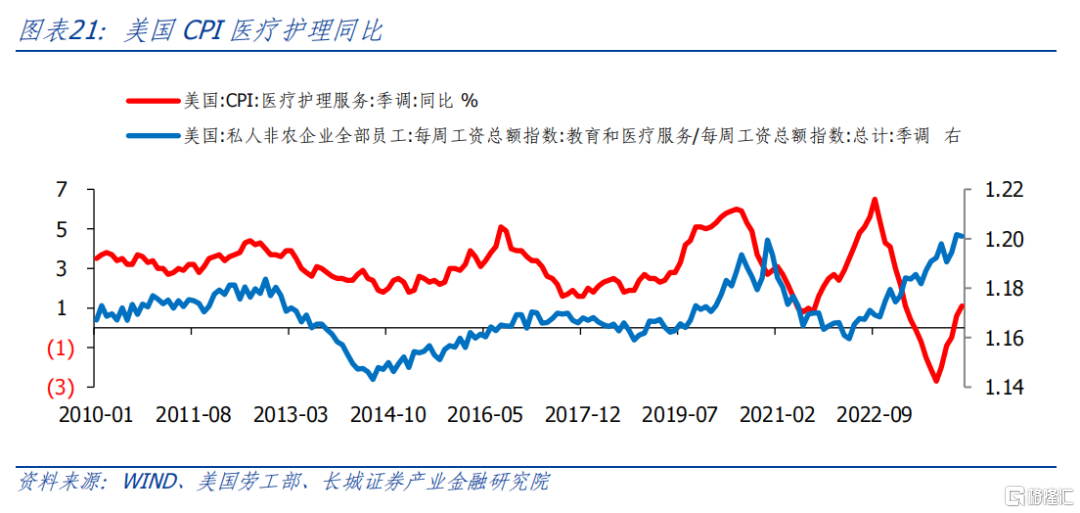

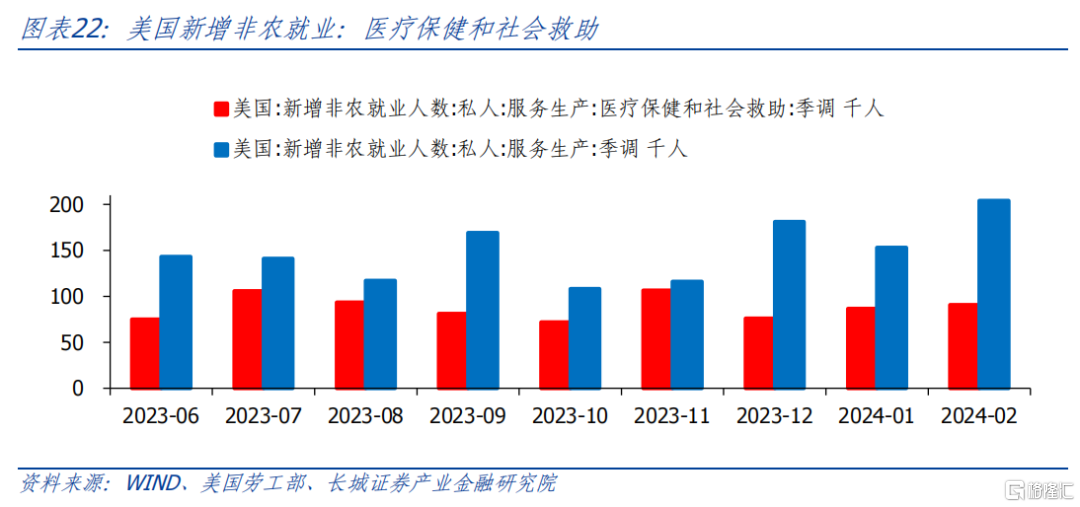

美国医疗服务通胀上升也较为迅速。医疗护理服务占美国CPI权重约6.5%,占服务项(不含房租)权重的23.1%。美国CPI医疗护理服务同比从2023年9月-2.7%回升至2024年2月1.2%。从工资成本角度,美国教育医疗行业的工资上涨相对全部行业来说更快。2024年2月,美国教育医疗服务每周工资总额同比7.5%,而全行业同比仅为5.3%。近几个月,医疗保健行业的新增非农就业较多,占服务业新增就业接近一半。

通胀超预期的次要原因在于住房通胀下降趋缓。上文已经提到,美国房地产市场正在回暖,房价增速见底回升。住房成本占美国通胀的35%左右,是最为重要的成分。房价和住房成本有着高度的相关性,美国房价大约领先美国CPI住房租金14个月左右。2023年美国通胀回落的原因之一就是房价增速下降所带来的滞后影响。随着房价重新上涨,美国CPI住房的下降逐渐放缓,导致一季度通胀超预期。往后看,四季度美国CPI住房或将反弹,是二次通胀的风险来源之一。

根据最新数据,长城证券认为美国二次通胀的风险可能已经形成。在长城证券的模型中,美国通胀被分为住房、服务、商品三部分。首先,上文中已经分析过,随着美国房价见底回升,CPI住房或将在四季度出现反弹。

第二,美国服务业PMI新订单指数显示出服务需求依然较高。在去年12月的年度报告中,预测美国CPI服务同比会下降至3.0%左右,但结合前两个月数据及趋势,长城证券将2024年CPI服务同比均值上调至3.5%左右。

第三,全球大宗商品价格上升,美国CPI商品或将从低通胀回归至正常。2024年前两月,美国CPI商品(不含食品、能源)同比仅为-0.3%。实际上去年一年,美国CPI商品都处在低通胀甚至通缩状态。这主要是由于全球大宗商品价格下降。随着大宗商品价格上涨,带动美国PPI同比回升,CPI商品同比也可能开始上升,回归到2%左右的正常区间。

综上所述,美国通胀在高基数的影响下,二、三季度或将继续下降,9月核心CPI同比或将至3.0%,CPI同比或将至2.2%。之后四季度,美国通胀或将在住房和商品的带动下出现反弹。

3美联储或只降息一次

美国通胀压力上升的根本原因还是在于需求的旺盛。美国居民消费和企业投资等已经逐渐适应了目前的高利率环境,美联储虽然维持名义利率不变,但是降息预期和通胀企稳导致实际利率下降,这是去年最后两月出现的情况。实际利率下降带动需求的继续扩张,甚至带动了利率的回升,这是今年前两月出现的情况。而美联储在三月议息会议所展现出的鸽派态度,可能进一步刺激需求。

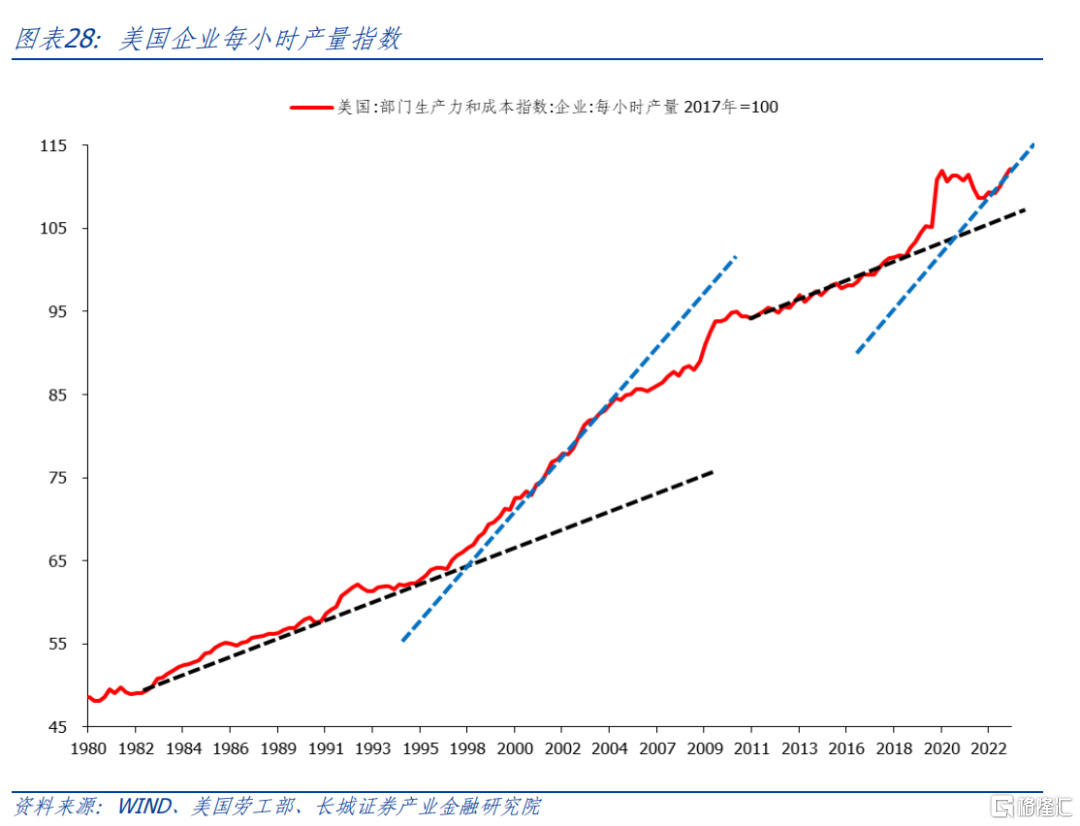

此外,类似于1998年开始的网络科技革命一样,本轮人工智能革命或将带来新一轮美国生产率的快速增长,从而减弱利率对需求的压制。可以看出,1998年-2004年,美国企业每小时产量增长明显加速。2023年开始,美国企业每小时企业增长的斜率也明显加快,这或许就是科技革命造成的影响。一方面科技进步带来的企业产量增加,另一方面,美股上涨带来的市值增加,都可以让企业承受更高的借贷成本,即更高的利率水平。

工资增速依然较高,抵消了高利率的影响,支撑居民消费需求。2024年4月,美国平均时薪同比增速依然高达4.3%,远高于疫情之前的平均水平。虽然商品销售额同比相对较低,但是服务消费支出同比仍在6%以上。而且美国消费以服务为主,服务消费支出约占总消费支出的65%左右。工资增速高的原因在于紧张的劳动力市场,美国现在仍维持着低失业率,高职位空缺率的状态,因此工资增速可能依然较高,进而需求继续上行。

美联储可能重蹈覆辙,导致通胀超预期上行风险。美联储3月份FOMC会议虽然维持利率不变,但鲍威尔表示“在本次会议上讨论了放缓缩减资产负债表,普遍观点是很快会减缓资产缩表的步伐”。美联储没有重视二次通胀的风险,反而释放出放缓缩表的鸽派信号。在2021年本轮通胀上升之初,美联储就因“通胀暂时论”的错误判断,导致错失加息控通胀的最好时机。现在,美联储在经济尚未冷却,通胀还在高位的情况下释放货币政策转向宽松的信号,可能会刺激需求再度扩张。

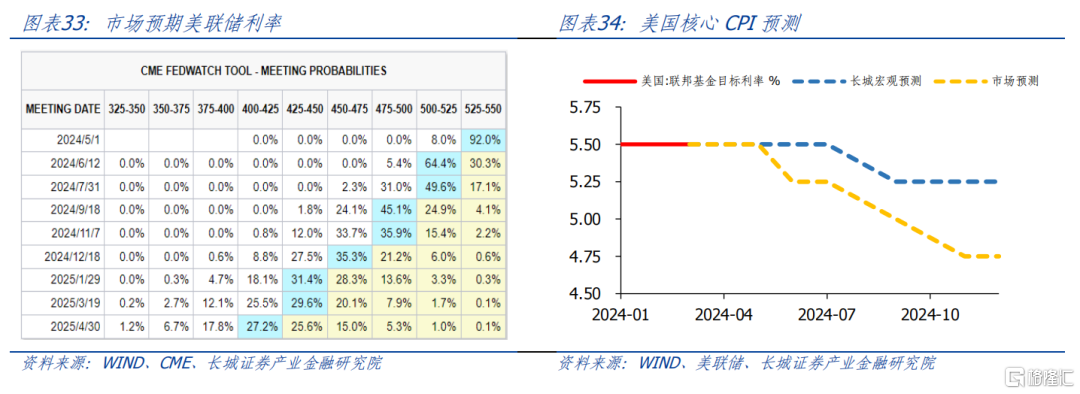

美国通胀和经济形势不支持美联储降息,长城证券判断2024年或只降息一次。现在的市场预期过于乐观,3月26日根据CME FED工具,市场预期6月份降息的概率高达64.4%,年底利率至4.50%-4.75%,即全年降息3次。在年度报告中,长城证券指出“在中性条件下,假设2024 年 GDP 同比增长 2.0%,核心 CPI 在年中回落至 2.5%左右,那么在 9 月美联储可能开始降息,年底降息至 4.75%-5.00%,即降息 2 次(50bp)”。现在,长城证券认为,如果美联储不想放弃2%的通胀目标,那么就应该对降息保持谨慎态度。根据利率政策公式预测,年底利率应位于5.1%左右,即5.00%-5.25%的区间,也意味着美联储或只降息一次。如果通胀继续居高不下,那么会进一步压缩美联储的降息空间。

4美国大选竞争激烈

2024年美国最大的事件之一是总统选举,现任总统拜登和前任总统特朗普已经锁定了两党的候选人名额。截止3月25日,拜登已经获得2539张投票,超过提名民主党候选人所需要的1968张代表人票。特朗普已经获得1686张投票,超过提名共和党候选人所需要的1215张代表人票。二季度仍有一些州会进行党内预选,但基本不会改变拜登和特朗普获得提名。美国大选的下一个重要时间点是7月15日共和党全国代表大会和8月19日民主党全国代表大会。

民调数据显示,拜登和特朗普竞争激烈,鹿死谁手尚未可知。美国《新闻周刊》(Newsweek)报道,根据“经济学人”(The Economist)民调平均值,截至3月19日,拜登以45%的支持率稍微领先特朗普(44%)。路透社和益普索3月13日结束为期一周的民调数据显示,拜登以39%的支持率领先特朗普(38%)。而更早之前的民调,特朗普领先于拜登。因此,两人仍在交替领先,激烈竞争之中。

拜登政府可能影响美联储货币政策决定。因为提前降息有利于现任政府,所以拜登可能促使美联储在全年不适宜降息的条件下提前降息。这可能也是市场预期6月份降息的原因之一。在大选结束之后,美联储为其通胀目标负责,将会重新转为谨慎。因此,即使提前降息,也不宜对全年降息次数有过高期待。

如果特朗普上台,可能重启激进的贸易保护政策。众所周知,特朗普在任期内采取了一系列贸易保护政策,比如2018年开始对中国商品加征关税。近期,特朗普表示,如果再次当选,计划对所有的中国商品加征 60%的关税。这无疑会加剧全球的新一轮通胀。

风险提示

美联储超预期货币政策调整;美国通胀反弹;金融风险;地缘政治冲突注:本文来自长城证券2024年3月27日发布的《2024年二季度美国经济展望》,分析师:蒋飞S1070521080001;贺昕煜(研究助理)S1070122050027