下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周A股市场继续维持震荡上行走势,各大宽基指数涨跌不一。主要指数方面,周内,Wind全A下跌0.04%;上证综指周内上涨0.63%;深证成指下跌0.7%;沪深300微涨0.2%;创业板指下跌0.92%。

从行业表现上看,31个申万一级行业中,涨跌分布较为均匀。其中,石油石化(5.24%)、有色金属(4.49%)、公用事业(4.23%)涨幅居前;房地产(-4.52%)、商贸零售(-2.55%)、传媒(-2.54%)跌幅较大。资金流向方面,周内北向资金两市合计净流出31亿元。

整体来看,受两会召开影响,本周市场情绪仍较为保守,大盘维持区间内的震荡盘整,热门板块交替表现。从历史经验来看,3月重要会议期间,A股市场大概率都会维持盘整走势,而会议结束后则多数情况下会迎来反弹窗口。与此同时,会议期间往往也会孕育长线的主题投资机会。

那么,从历史经验看,两会前后的A股究竟会如何演绎?2024年的两会及政府工作报告又蕴含着哪些主题机会?

01.从历史经验看两会期间A股市走势

3月,市场最重要的事件无疑是两会,其中,两会期间A股如何演绎以及重要政策动向孕育哪些新的机会,则是市场的主要关注点。

通过梳理历年两会期间的A股市场表现,我们发现,整体而言,A股会呈现出一些同质化的趋势。主要表现为,会议前后A股出现上涨的概率更高;而会议期间,A股则大概率出现下行震荡。这背后,主要是因为在会议开始前,市场会提前交易重要政策预期,带动股市上行;而会后因为政策的发力方向更加明确,政策的落实情况明晰后为市场提供了布局方向,并且“两会”后政策全面发力,支撑了市场不同行业配置方向的预期,因此带动市场整体表现更好。而反观会议期间,由于政策预期已经提前交易叠加市场方向不明确,因此资金整体更为保守,行情以震荡盘整为主。

具体来看,根据国投证券对近十年A股两会期间走势表现的统计,在两会会议期间,上证指数的平均涨幅是-1.83%,也就是说市场大概率都会震荡蓄势,而华福证券的统计也印证了这一点,数据显示,在过去14年中,两会期间Wind全A 累计收涨的概率仅为36%。

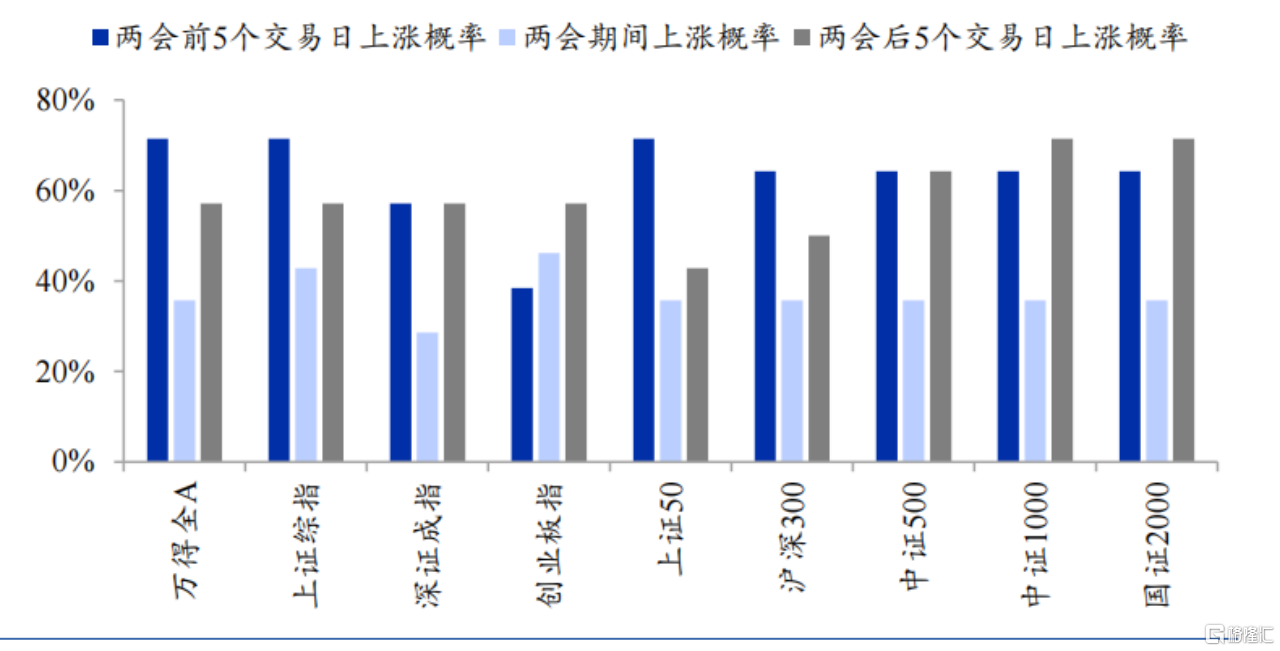

图:A股在两会前后的上涨概率;数据来源:华福证券

图:A股在两会前后的上涨概率;数据来源:华福证券

而会后,A股往往会迎来比较好的反弹窗口。根据华福证券的统计,过去14年中,两会结束后5个交易日,wind 全A累计收涨的概率为57%。而拉长周期,根据国投证券的统计,过去十年中,会后一个月,上证指数的平均涨幅为1.71%。

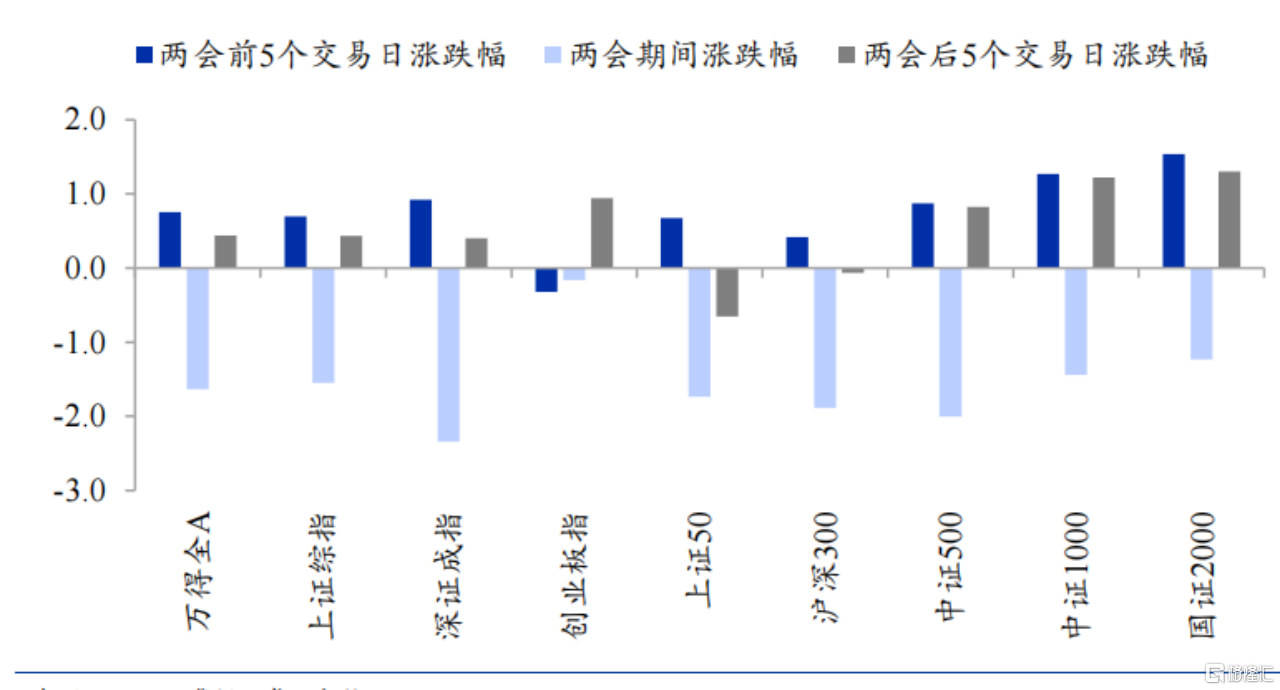

图:各大宽基指数在会前、会中、会后的表现

图:各大宽基指数在会前、会中、会后的表现

数据来源:华福证券

从统计结果可以看出,两会期间的A股走势具备一定的规律性,会后往往是A股反弹比较好的一个时间窗口。基于此,我们认为,考虑到今年A股市场和整体宏观经济对政策的期待,鉴于两会是重要的政策窗口,因此,今年A股的行情大概率也会遵循历年两会期间的规律。与此同时,考虑到重要会议往往蕴含较好的产业主题投资机会,且持续性较强,如2013年提及的文化传媒,2015年提及的互联网+,2020年的新基建,2021年的双碳目标,都在对应年度带动了一轮产业主题投资。因此,今年两会期间的重要产业主题仍然值得投资者重点关注。

02.从2024年的政府工作报告看未来的主题机会

3月5日,李强总理在两会进程中,向十四届全国人大二次会议作政府工作报告,对过去一年的工作进行回顾,并提出今年经济社会发展总体要求和发展主要预期目标。

整体而言,2024年政府工作报告与市场预期较为一致,因此市场反应也比较平淡。总量上看,对今年经济增速目标的设定为5%,与市场预期基本一致,居民消费价格涨幅目标在3%;财政政策上,赤字率维持在3%的水平,地方政府专项债券比上年多1000亿元,同时,值得关注的是超长特别国债的增发,2024年为1万亿,而未来几年均会延续;货币政策上,仍然维持总量和结构双调节的政策导向;整体的政策取向上仍然是“稳中求进”大基调,也与去年年年底的中央经济工作会议、以及其他重要会议维持一致;另外对民营经济、房地产等大家关心的领域也还是维持了原有的政策基调。

尽管2024年政府工作报告并没有太多超预期的地方,但其中三个点还是值得市场特别关注。

(1)超长特别国债

首先,我们认为,超长期特别国债的出现意味着财政发力和中央加杠杆的意愿进一步增强;其次,在专项债规模基本未变的情况下,发行超长期特别国债可以在一定程度上弥补一般公共预算支出放缓的缺口,符合中央金融工作会议提出的“优化中央和地方政府债务结构”的要求;最后,在总赤字率红线保持稳定下,增加特别国债规模,保证了资金向特定领域的投入力度,而从具体用途上看,报告指出“专项用于国家重大战略实施和重点领域安全能力建设”,大概率对应于三大工程和科技创新产业两大领域。

(2)新质生产力

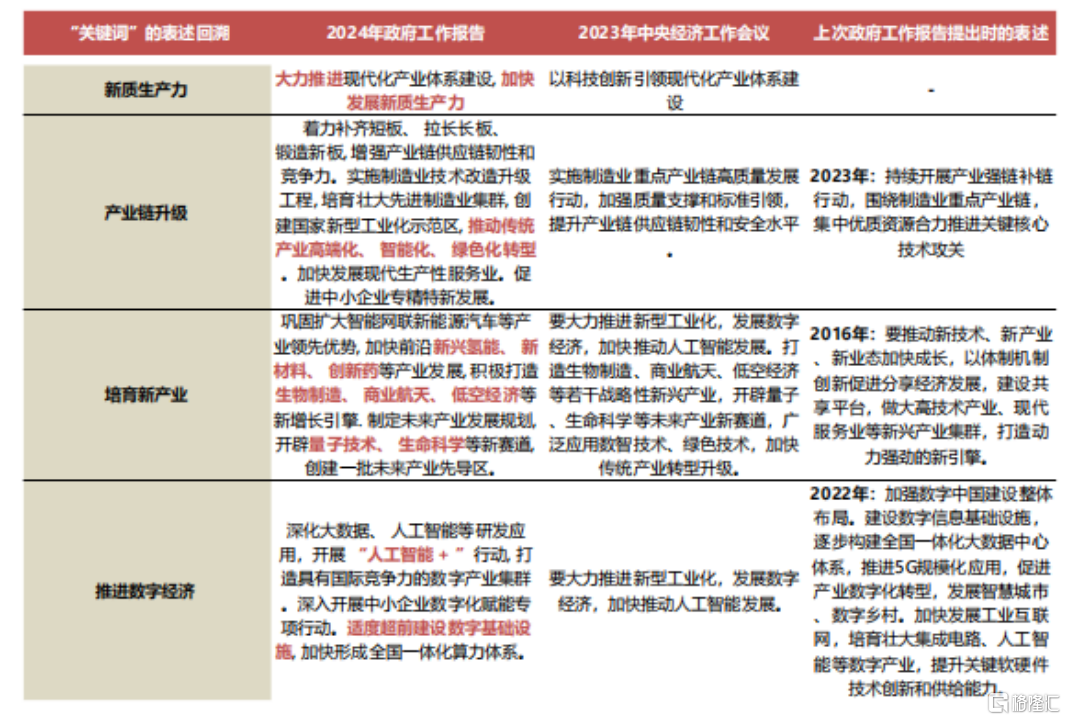

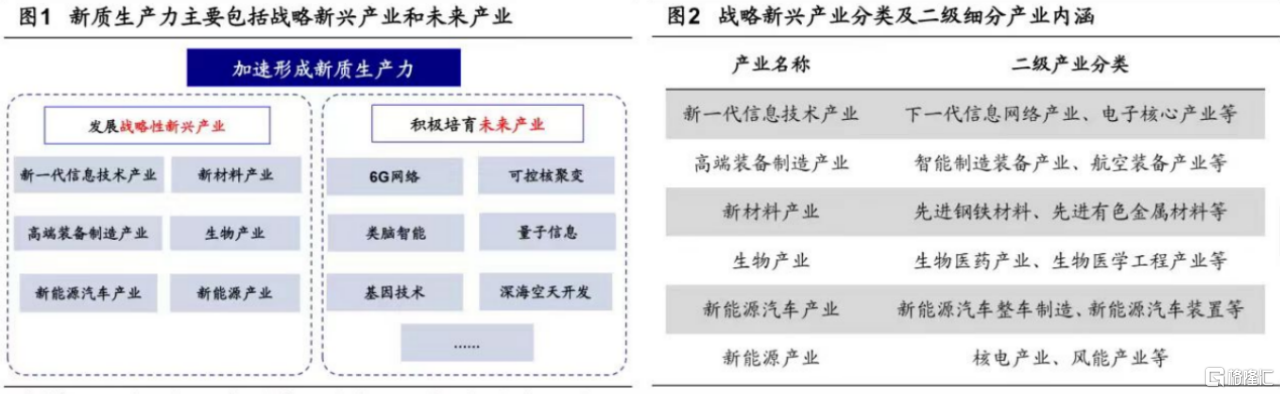

在2024年的十大工作任务中,新质生产力作为科技创新的落脚点,发展新质生产力被放在了首要位置。具体来看,发展新质生产力包括产业链升级、培育新产业、推进数字经济建设三方面。

图:新质生产力解读;数据来源:国联证券

图:新质生产力解读;数据来源:国联证券

其中,产业链升级的目的是要提升产业链供应链韧性和竞争力。具体措施上,包括实施制造业技术改造升级工程,、推动传统产业高端化、 智能化、 绿色化转型、加快发展现代生产性服务业、促进中小企业专精特新发展等。

培育新产业中的新产业:则包括战略新兴产业和未来产业。其中,战略新兴产业主要是指新一代信息技术产业、新材料产业、高端装备制造产业、生物产业、新能源汽车产业、新能源产业等;而未来产业则包含6G网络、可控核聚变、类脑智能、量子信息、基因技术、深海空天开发等。本次政府工作报告中重点提及了,智能网联新能源汽车、生物制造、商业航天、低空经济、氢能、新材料、创新药、量子技术、生命科学等产业。

图:新质生产力的对应产业列举;数据来源:海通证券

图:新质生产力的对应产业列举;数据来源:海通证券

推进数字经济建设:主要包括深化大数据、人工智能等研发应用,开展‘人工智能+’行动,打造具有国际竞争力的数字产业集群。实施制造业数字化转型行动,加快工业互联网规模化应用,推进服务业数字化,建设智慧城市、数字乡村。深入开展中小企业数字化赋能专项行动。支持平台企业在促进创新、增加就业、国际竞争中大显身手。健全数据基础制度,大力推动数据开发开放和流通使用。适度超前建设数字基础设施,加快形成全国一体化算力体系。其中,“人工智能+”的概念非常值得关注,结合“互联网+”概念提出后的政策动向,围绕人工智能的政策支持可能会是今后多年的政策主线。

(3)科教兴国

相比去年底的工作部署,今年的工作任务中新增了“实施科教兴国战略”这一项,这也是时隔十一年后,政府工作报告中再次出现了科教兴国的表述。而科教兴国战略的重提,本质上还是在为加快发展新质生产力服务。本次《政府工作报告》额外突出强调,并放在扩大内需之前,充分说明了今年政策的重心仍然主要集中在科技创新上。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 丁卯

编辑 | 郑怀舟

封面来源 | 视觉中国