下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国经济:去通胀进程波折,经济具韧性。1)生产端要素价格有支撑,去通胀之路崎岖。2月16日公布的生产者价格指数明显超市场预期,或指向生产端需求具韧性,要素价格有支撑。2)需求端通胀预期边际回升,消费者信心小幅受挫。2月密歇根大学消费者信心指数初值小幅上升0.6至79.6,低于预期的80。3)经济活动边际放缓,但总体美国经济动能仍具韧性。芝加哥联储全国活动指数1月度数明显回落,但三月移动平均值处于正值区间,反映美国经济仍处于扩张阶段。4)政策利率或处于峰值,降息路径仍依赖数据。根据美联储1月FOMC会议纪要,与会者总体认为政策利率或已见顶,但对于降息保持相对谨慎的态度,降息路径仍相机抉择。

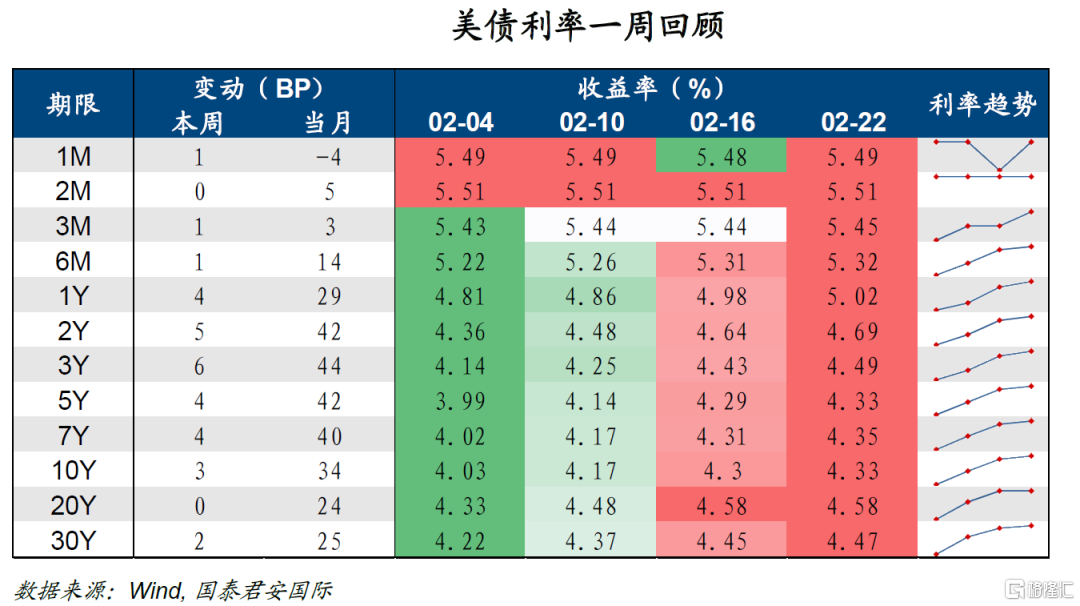

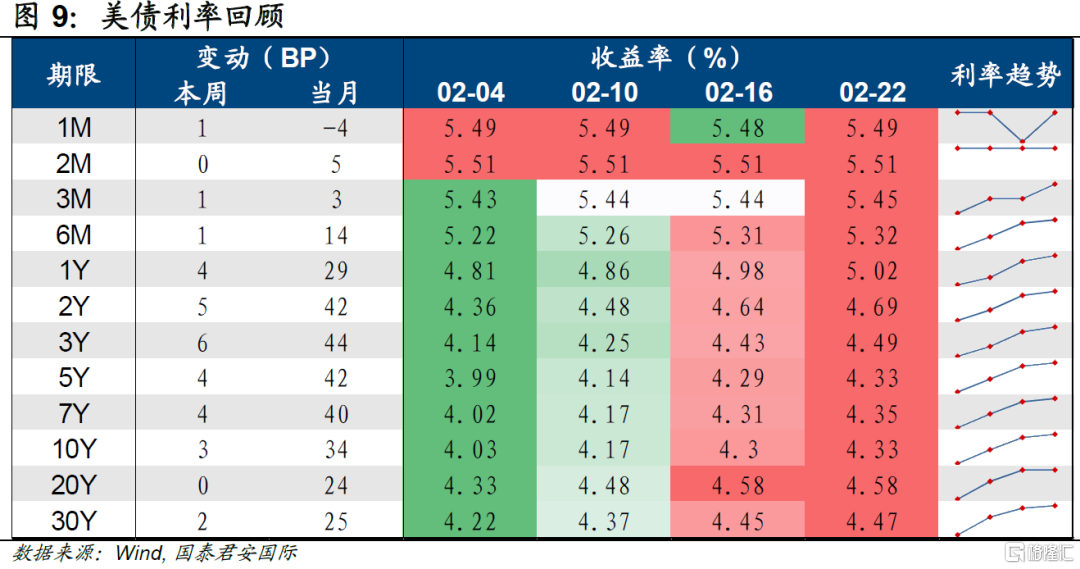

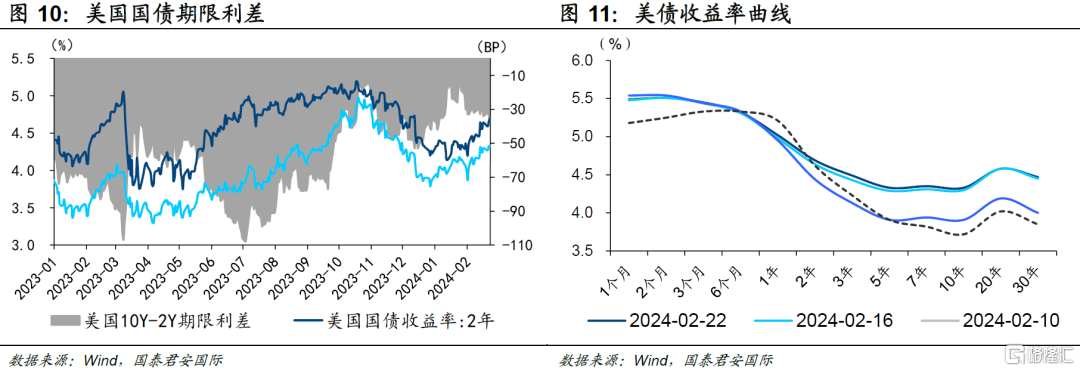

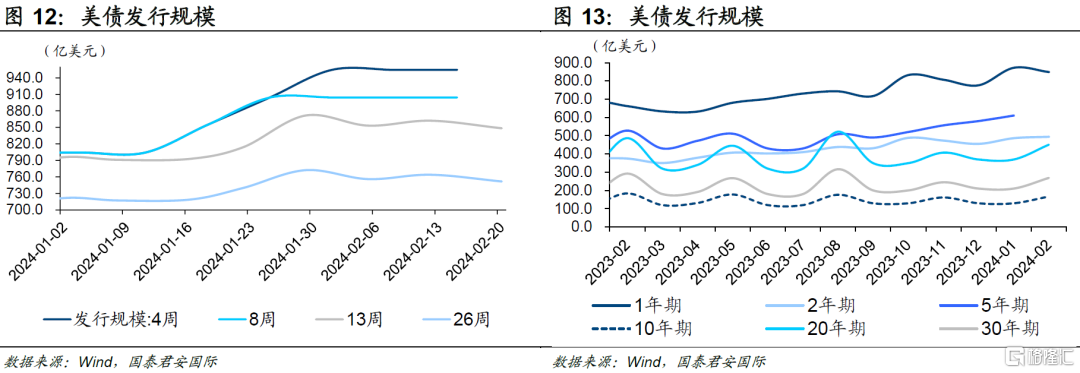

美国国债:降息交易修正延续。1)利率走势:过去一周10年期美债收益率边际走强。市场降息预期不断修正,降息交易随之调整,美联储议息会议纪要发布,关注通胀风险,并对降息维持审慎,降息预期升温,美债利率上升6BP至4.33%,为2024年以来新高。向后看,美联储3月议息会议将更新经济预测,降息路径将进一步明晰,美债降息交易的调整或将持续至3月份。2)期限结构:收益率曲线倒挂幅度相对稳定。各期限美债收益率受降息预期修正影响而普遍小幅上行,收益率曲线倒挂幅度相对稳定,维持在-34BP附近。3)发行状况:短期美国国债发行规模相对稳定,而长期国债发行规模有所提高。长端美债需求相对遇冷,20年期美债拍卖的得标利率为4.595%(前次4.423%),投标倍数2.39,低于前次拍卖的2.53,这指向长端美债需求边际下滑,主因近期强劲经济数据和美联储偏鹰表态。

美元债:1)二级市场方面,中资美元债整体走强,城投中资美元债表现较优;2)一级市场方面,中资美元债一级市场表现低迷,累计发行3只债券,总计规模1,240万美元。

01去通胀进程波折,降息路径仍依赖数据

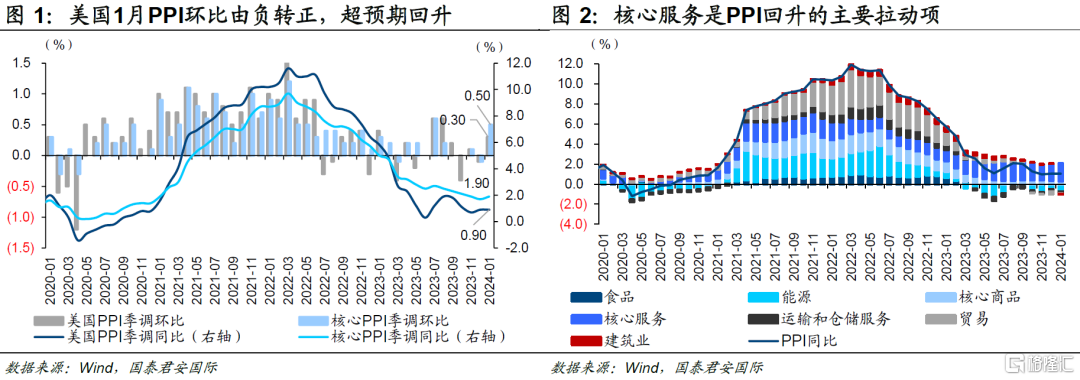

生产端要素价格有支撑,去通胀之路崎岖。与1月CPI超预期相呼应,美国劳工部2月16日公布的PPI(生产者价格指数)度数也明显超市场预期,或指向生产端需求具韧性,要素价格有支撑。美国1月PPI环比增长0.3%,前值为-0.1%,高于预期的0.1%,是2023年9月以来新高;1月PPI同比增长0.9%,前值1%,预期0.6%。核心PPI环比大幅回升,1月录得0.5%,高于预期的0.1%和前值0%。结构上,核心服务(剔除运输和仓储服务、贸易)是PPI超预期回升的主要贡献项。向后看,地缘因素扰动,特别是红海事件影响,运输成本上行压力仍大,后续PPI或维持小幅回升。

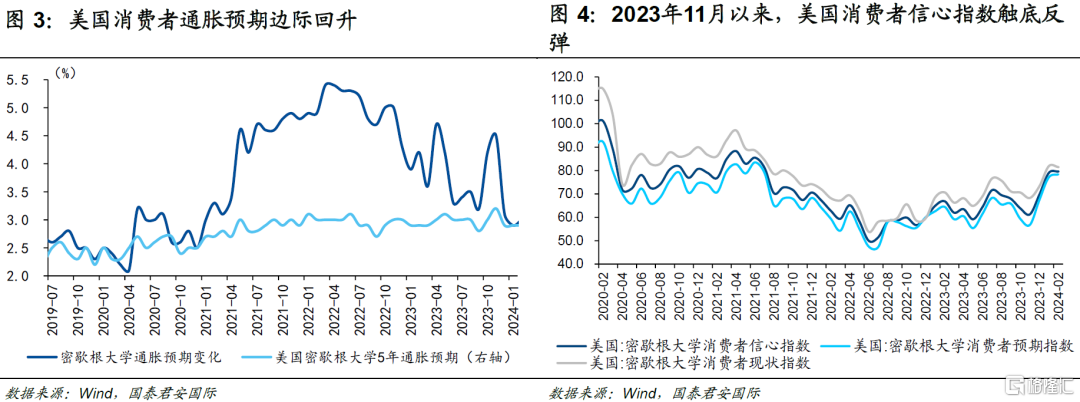

需求端通胀预期边际回升,消费者信心小幅受挫。强劲的1月通胀数据修正市场预期,消费者预计未来一年物价将上涨3%,高于1月预期的2.9%,但大致处于2021年初的水平。对于未来5到10年通胀率,消费者的预期则相对稳定,维持在3%附近。通胀预期的边际回升,促使消费者信心小幅受挫。2月密歇根大学消费者信心指数初值小幅上升0.6至79.6,低于预期的80,消费者信心指数自2023年11月以来的强劲反弹被打破。

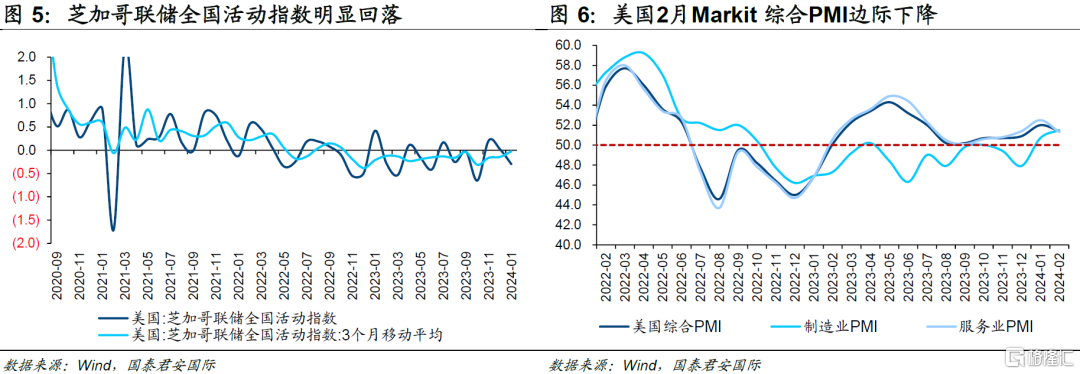

经济活动边际放缓,但总体美国经济动能仍具韧性。长期限制性利率环境叠加通胀预期回温,美国经济活动边际放缓。作为衡量整体经济活动和通胀压力的经济指标,芝加哥联储全国活动指数(CFNAI)1月度数明显回落,由2023年12月份的0.02下降至-0.3,指向美国经济动能边际放缓,但存在一定滞后性。结合历史经验看,CFNAI的三月移动平均值突破-0.7阈值时,预示经济面临衰退。1月CFNAI的三月移动平均值为0.03,处于正值区间,反映美国经济仍处于扩张阶段,经济动能仍具韧性。与之相呼应的是,近期公布的美国2月Markit PMI初值边际有所回落,但仍处于景气区间。2月美国Markit综合PMI由1月的52小幅下降至51.4,低于预期的51.8。其中,Markit服务业PMI初值51.3,前值为52.5,低于预期的52.3。Markit制造业PMI初值维持上行趋势,2月录得51.5,超过前值和预期的50.7,呈现出美国经济动能韧性仍强,强化经济“软着陆”甚至“不着陆”预期。

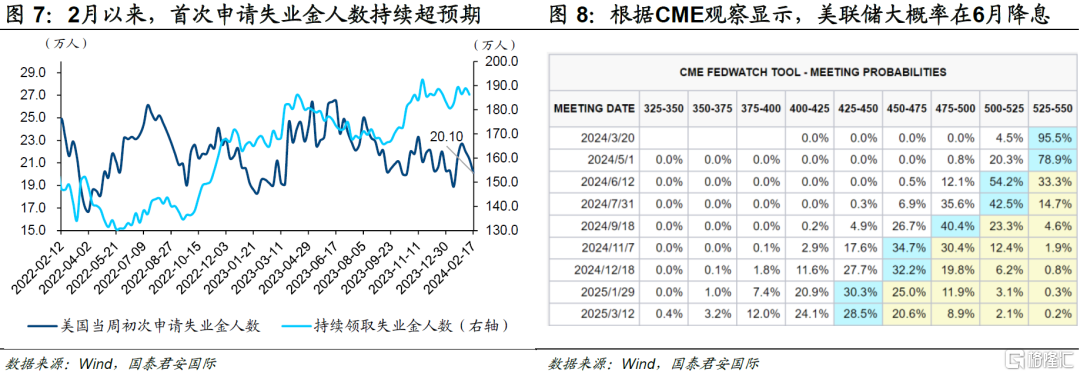

政策利率或处于峰值,降息路径仍依赖数据。2月以来,美国首次申请失业金人数持续超市场预期,2月17日当周首次申请失业救济人数下降1.1万人至20.1万人,低于市场预期的21.6万人,显示美国就业市场依然较强。根据美联储1月FOMC会议纪要,美联储议息会议的与会者总体认为政策利率或已见顶,但对于降息保持相对谨慎的态度,降息路径依赖后续数据。根据2月22日CME FedWatch数据,市场预期美联储大概率在6月降息,概率约为66.7%,全年降息幅度为100BP,对应4次降息。

02美债:降息交易修正延续

1)美债一周回顾

过去一周(2024.02.16-2024.02.22),10年期美债收益率边际走强。2月16日以来10年美国国债小幅增加3BP,当月累计涨幅34BP。具体来看,2月16日以来,市场降息预期不断修正,降息交易随之调整。2月21日,美联储议息会议纪要发布,关注通胀风险,并对降息维持审慎,降息预期升温,美债利率上升6BP至4.33%,为2024年以来新高。向后看,美联储3月议息会议将更新经济预测,降息路径将进一步明晰,美债降息交易的调整或将持续至3月份。

期限结构来看,收益率曲线倒挂幅度相对稳定。截至2月22日,各期限美债收益率受降息预期修正影响而普遍小幅上行(2024.02.16-2024.02.22)。其中,2年期、5年期、10年期美债收益率分别下行5BP、4BP和3BP,收益率曲线倒挂幅度相对稳定,维持在-34BP附近。

2)美债发行

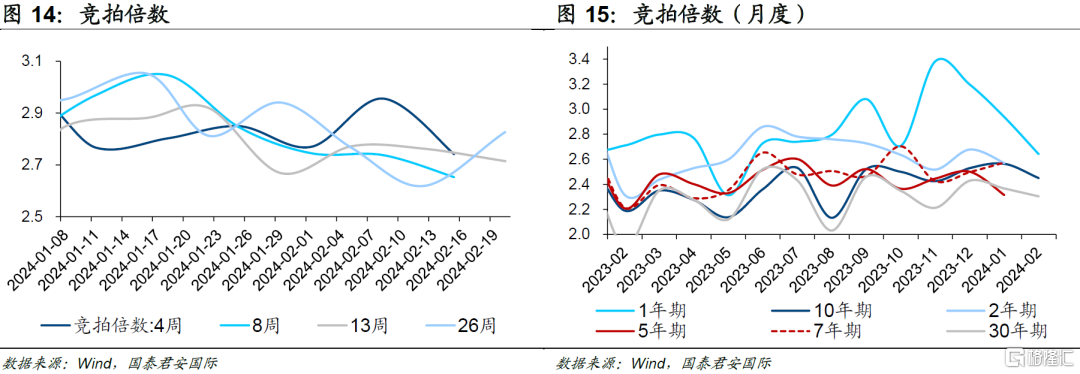

过去一周(2024.02.16-2024.02.22),短期美国国债发行规模相对稳定,而长期国债发行规模有所提高。美债拍卖数据显示,过去一周有三只短期国债(13周、26周、52周)进行拍卖,发行规模分别为848亿美元、752亿美元、848亿美元,13周竞拍倍数明显抬升,由前次的2.62升至2.83。长端美债需求相对遇冷,20年期美债拍卖的得标利率为4.595%(前次4.423%),投标倍数2.39,低于前次拍卖的2.53,指向长端美债需求边际下滑,这或与近期强劲通胀数据以及美联储表态有关。

03中资美元债

1)二级市场:中资美元债走势回顾

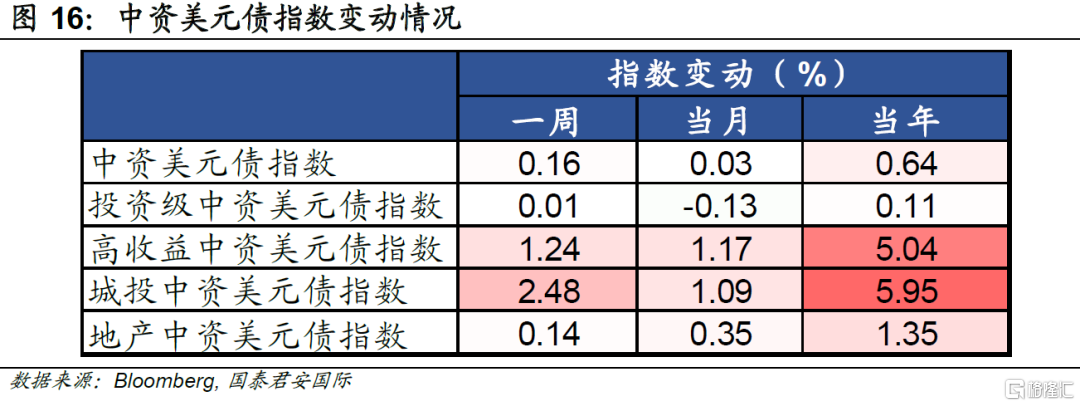

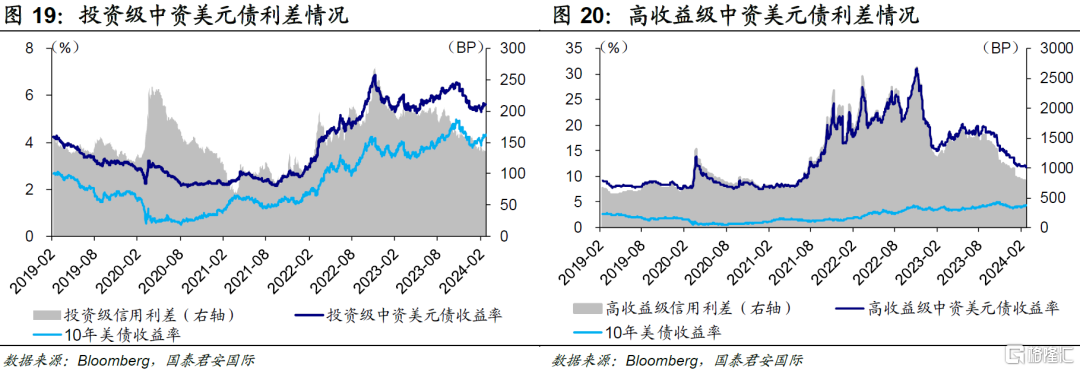

过去一周(2024.02.16-2024.02.22),中资美元债整体走强,城投中资美元债表现较优。中资美元债指数按周涨0.16%,年内上涨0.64%。进一步看,城投中资美元债指数表现较优,按周大涨2.48%,年内累计涨幅5.95%;高收益级中资美元债表现相对较好,按周涨1.24%,年累计上行5.04%。

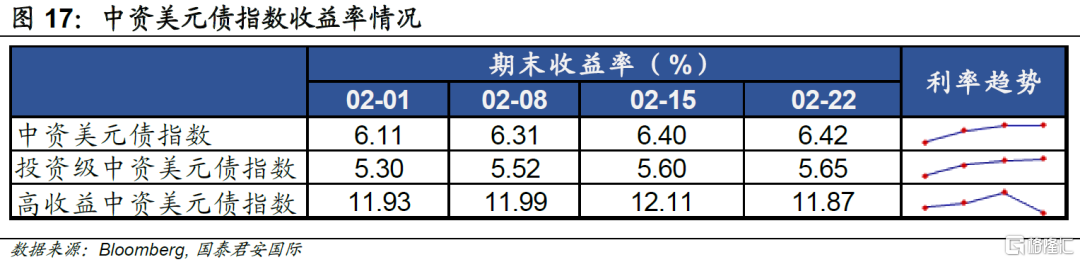

中资美元债收益率整体上行。截至2月22日,中资美元债与投资级中资美元债收益率延续之前上行趋势,按周分别涨1.5BP、5.1BP至6.42%、5.65%。高收益级中资美元债收益率结束上行,按周跌24BP至11.87%。

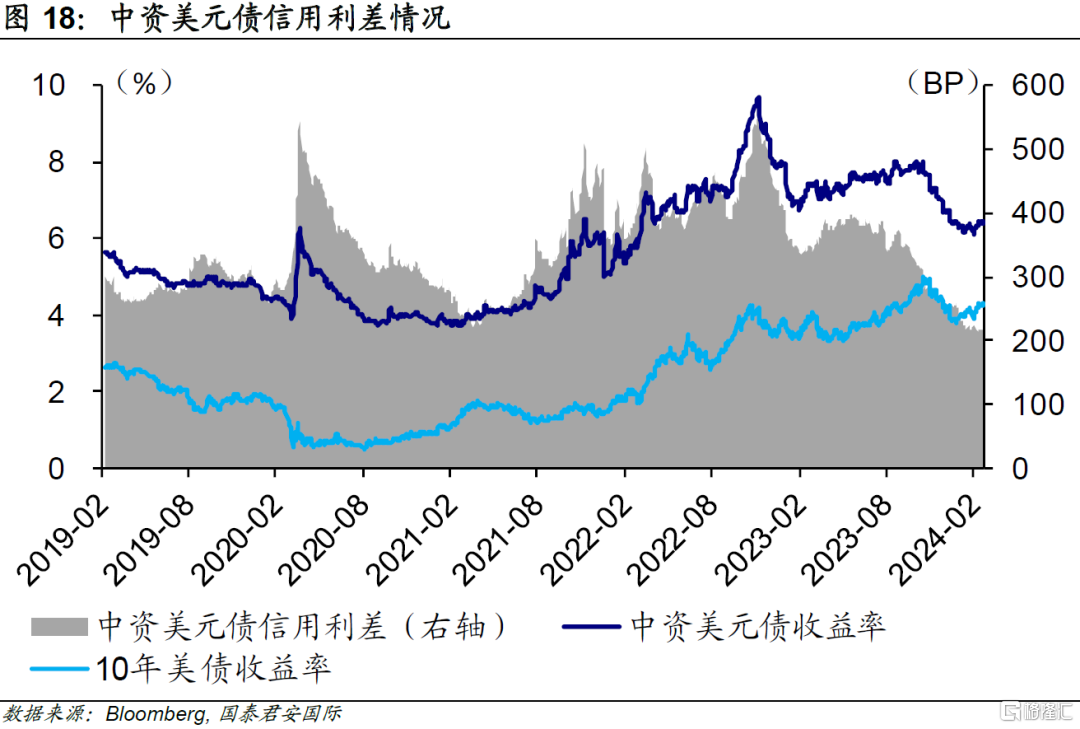

中资美元债收益率与10年美债收益率利差进一步收窄。受春节期间超预期消费数据拉动,本周中资美元债利差全线收窄。中资美元债、投资级中资美元债、高收益级中资美元债收益率与10年美债收益率利差分别收窄7BP、4BP、28BP。

2)一级市场

过去一周中资美元债一级市场表现低迷,累计发行3只债券,发行主体均为中信建投(国际)金融控股有限公司,规模最大一只债券为1,050万美元,3只债券总计规模1,240万美元。

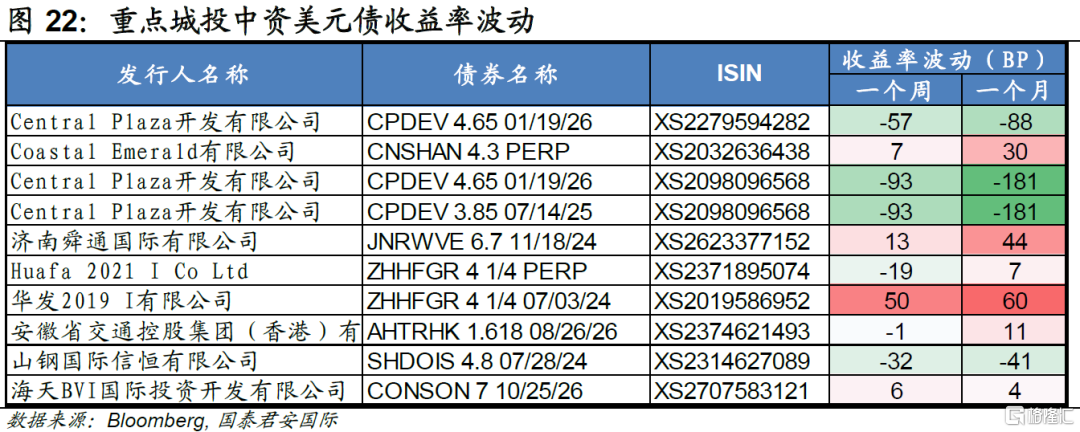

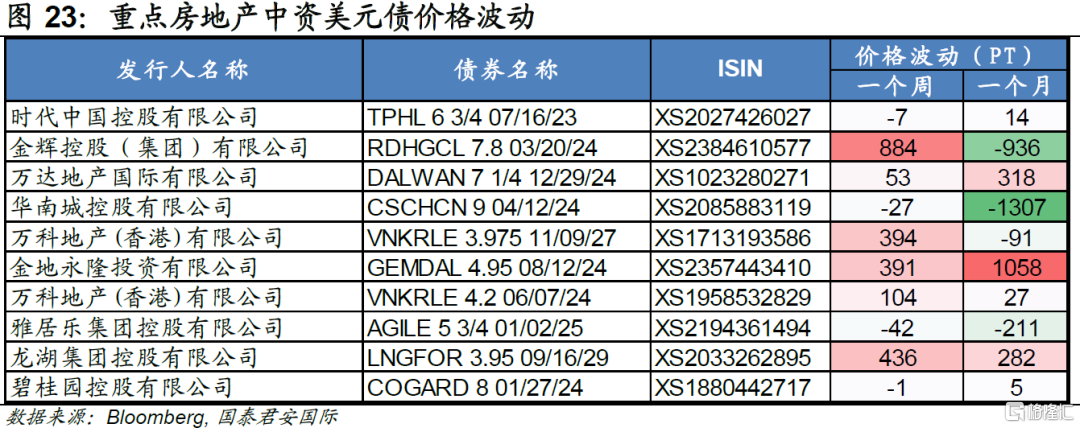

3)重点中资美元债追踪

4)上周热点事件

a)贷款市场报价利率5年期以上品种大幅下降25个基点,1年期品种保持不变。中国人民银行授权全国银行间同业拆借中心公布,2024年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,保持不变,5年期以上LPR为3.95%,下调25个基点。

b)佳源国际控股(02768.HK)尚未支付2024年2月票据的剩余未偿还本金额及其相关应计利息。佳源国际控股(02768.HK)发布公告,内容有关公司尚未偿还的于2024年到期的11%优先票据(2024年2月票据)的相关事宜。根据2024年2月票据(债务股份代号:40684)的条款,2024年2月票据的所有尚未偿还本金额,连同应计利息已于到期日2024年2月17日到期并须偿付。公司尚未支付2024年2月票据的剩余未偿还本金额的2.3亿美元及其相关应计利息。

c)2月20日,融创房地产集团有限公司发布关于公司债券偿付保障措施的重大事项公告。公告显示,公司自持"重庆文旅城"部分物业资产涉及司法拍卖,北京市第二中级人民法院于2024年1月25日10时至2024年1月26日10时止(延时除外)在京东网络司法拍卖平台上进行公开拍卖活动。截至该公告出具日,拍卖活动已结束,该标的物已流拍。

d)厦门首批融资支持房地产清单推送至银行,已有两个项目获人民币22亿元融资支持。2月20日,福建省厦门市住房保障和房屋管理局发布消息,厦门市委、市政府高度重视房地产融资协调机制有关工作,及时成立厦门市房地产融资协调机制专项工作组,研究形成首批符合条件的项目清单并推送至银行金融机构,已支持2个项目合计人民币22.29亿元的融资需求。

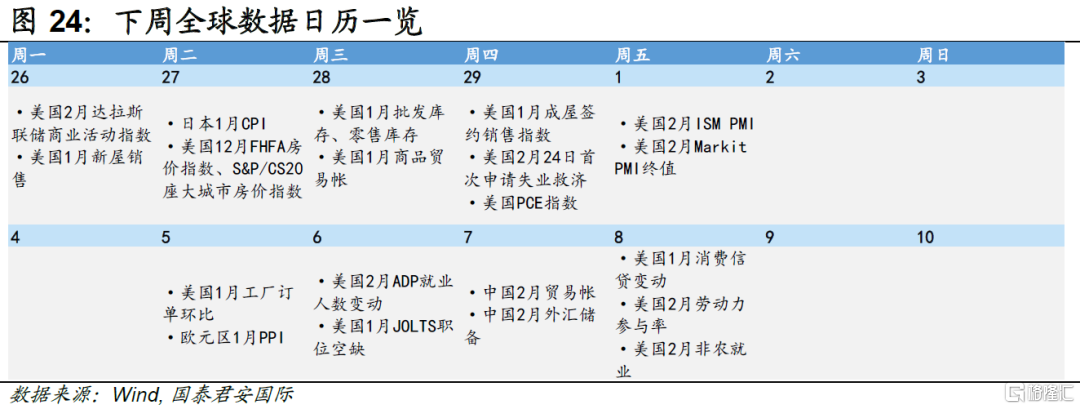

04下周关注:美国消费信贷

注:本文来自国泰君安证券于2024年2月23日发布的《【国君国际宏观-周报】美国:股强债弱指向“不着陆”?》,证券分析师:周浩、陈秋羽

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。