下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股三大指数全天维持下跌行情,昨日创反弹新高的恒生科技指数大跌2.47%,并且失守3800点,恒指、国指分别下跌1.69%和1.65%,市场情绪依旧低迷。

盘面上,权重科技股领跌大市,百度跌超4%,美团跌近3%,阿里巴巴、腾讯、小米跌超2%;手机产业链股尾盘跌幅进一步加大,碳酸锂价格下跌影响盈利能力,锂电池股全天跌幅靠前,赣锋锂业绩后放量大跌超12%领衔下跌;特斯拉销量利空引担忧,港股汽车股集体下挫,零跑汽车大跌近16%;昨日全线上涨的医药类的纷纷走低,家电股、光伏股、半导体股、内房股与物管股等齐挫。另一方面,火电业绩持续修复,电力股逆势上涨,华电国际电力涨超2%,中资券商股、内银股部分飘红,民生银行绩后涨4%。

具体来看:

大型科技股普跌,比亚迪电子跌超10%,舜宇光学、联想集团跌超5%,百度、携程等跟跌。

苹果概念股大跌,比亚迪电子跌超10%,舜宇光学科技跌超5%,瑞声科技、高伟电子跌超3%,丘钛科技跟跌。

苹果23财年第四财季(对应自然年Q3)财报将于本周四盘后公布。目前市场预期苹果料将连续第四个季度录得营收下滑,为20多年来持续时间最久的一次。机构认为,此次业绩公布一旦稍显疲态,市场可能会“不买账”。

锂电股重挫,赣锋锂业跌超12%,天齐锂业、比亚迪股份跌超3%,天能动力、中国石墨等跟跌。

消息面上,碳酸锂价格持续低位徘徊,令众多锂电上下游厂商业绩遭遇“滑铁卢”。昨日晚间锂电巨头赣锋锂业公布三季报。在三季度单季内,赣锋锂业仅实现归母净利润1.6亿元,同比下滑97.88%,而环比下降95%,同环比遭遇双重打击。

汽车股跌幅居前,零跑汽车跌超15%,长城汽车跌超5%,理想汽车、蔚来、小鹏汽车跟跌。

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2023年10月中国汽车经销商库存预警指数为58.6%,同比下降0.4个百分点,环比上升0.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

医药股回调,凯莱英跌超14%,药明康德跌超8%,药明生物、泰格医药等跟跌。

内房股走弱,世茂集团跌超5%,融创中国跌超4%,中国恒大、绿城中国、万科企业等跟跌。

中信建投发布研报称,9月70大中城市新建住宅价格同环比继续下跌;政策放松后因供给增加二手房挂牌价回调。10月新房销售环比小幅下行,二手房维持高景气,后续恢复持续性仍需观察。

半导体股走低,晶门半导体跌超4%,中芯国际跌超3%,华虹半导体、宏光半导体等跟跌。

个股异动

普达特科技大幅拉升涨超31%,10月18日以来累计升幅高达140%,收报0.75港元,总市值55.41亿港元。消息上,在10月30日,公司向客户发出第100台湿法清洗设备。该购买订单的收入暂未确认。据悉,单片晶圆清洗设备为核心制造设备,拥有灵活配置的腔体构造,提供高生产效率和低拥有成本。

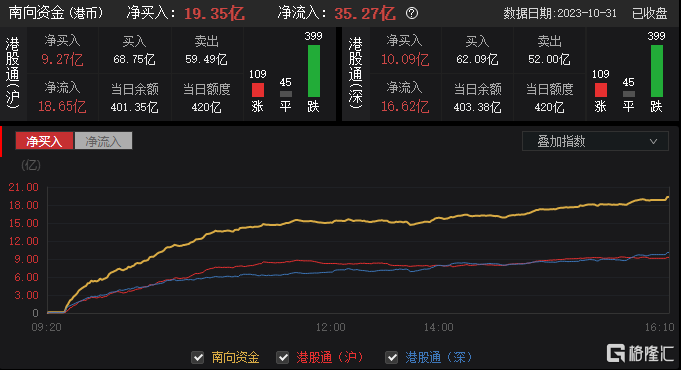

今日,南下资金净买入19.35亿港元,其中港股通(沪)净买入9.27亿港元,净流入18.65亿港元;港股通(深)净买入10.09亿港元,净流入16.62亿港元。

展望后市,光大证券认为,当前经济企稳回升趋势已经明朗,港股后续有望持续回暖;从季节效应来看,港股在四季度往往具有不错的表现;最后美联储加息已接近尾声,海外流动性的释放利好于港股的修复。

配置方向上建议关注:1)产业景气与AI主线并存的半导体、通信、电子等科技股。2)政治局会议强调,“切实提高国有企业核心竞争力”,建议继续关注“中特估”主题,包括建筑装饰、石油石化、银行、煤炭等行业。