下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

政治局会议定调后,钢铁板块连续多日走强。截至28日收盘,钢铁板块周涨6.82%,重庆钢铁累涨超21%,新钢股份累涨超15%,安阳钢铁、凌钢股份、华菱钢铁、宝钢股份、马钢股份等多股累涨超10%。

7月24日召开的政治局会议提出,做好下半年经济工作,要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,全面深化改革开放,加大宏观政策调控力度,着力扩大内需、提振信心、防范风险,不断推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,推动经济实现质的有效提升和量的合理增长。

业内人士表示,政治局会议释放了很多重要信息,将从多方面利好钢材需求,并对钢材生产拉动。由此预判,下半年全国钢材市场将比上半年改善。

就具体下游需求端而言,政策利好房地产市场,利好汽车、家电消费,刺激汽车、家电等产品生产,且利好固定资产投资,这几项直接利好均可增加钢材需求。此外,积极扩大国内需求,发挥消费拉动经济增长的基础性作用,既是年中政治局会议的重点,也是下半年全国经济工作的主要安排,而这亦会间接增加国内钢材需求。

上半年中国钢铁行业运行总体平稳

中国钢铁工业协会会长谭成旭近日在鞍山召开的中国钢铁工业协会六届六次理事(扩大)会议上表示,上半年,随着中国经济延续恢复态势,钢铁产量同比增长,保障了经济恢复发展的用钢需求。

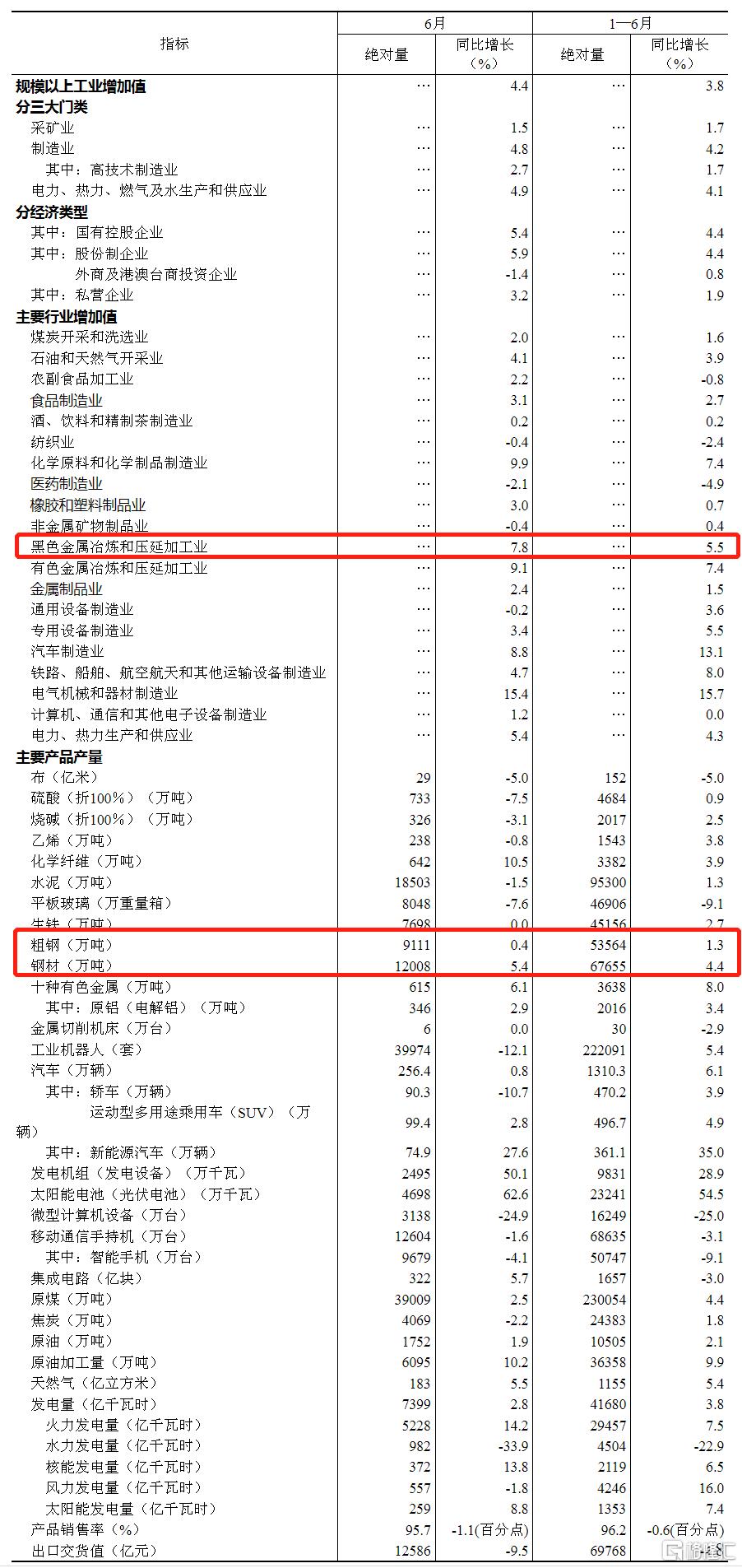

今年上半年,中国钢铁企业积极采取各类应对措施,在供需平衡、成本控制、经营安全、绿色发展等诸多方面取得成效。官方数据显示,今年上半年,全国粗钢产量5.36亿吨,同比增长1.3%;生铁产量4.52亿吨,同比增长2.7%;钢材产量6.77亿吨,同比增长4.4%。

从需求来看,制造业中,汽车行业在新能源汽车和出口的带动下表现较好,船舶行业三大指标位居世界第一,机械各子行业出现分化,家电行业外冷内热,集装箱行业继续大幅下降,房地产行业持续低迷。上半年,中国粗钢表观消费量同比下降1.9%,钢材消费结构正发生变化,建筑业用钢占比下降,船舶、汽车、家电、风电用钢、光伏用钢等持续增长,有效支撑了制造业用钢品种和数量的增长。

今年以来,钢材价格平均水平同比下降,呈窄幅波动的走势。据中国钢铁工业协会监测,上半年,中国钢材价格指数(CSPI)平均值为113.21点,同比下降15.4%。谭成旭强调,面对市场出现阶段性失衡的现状,广大会员企业以销定产、以效定产,牢牢守住经营安全。同时,深入推动管理变革,积极开展对标挖潜,大力推进降本节支。提升系统效率、改善生产经营发挥了积极效用,行业运行总体保持平稳态势。

展望下半年,随着国家积极扩大需求和激发经济活力政策累积效应的显现,预计制造业将保持平稳发展,基础设施建设将继续发力,房地产行业逐步趋稳,需求将在减量后实现新的平衡。整体来看,预计2023年中国钢材消费有小幅下降趋势。

多家钢企业绩承压

2023年以来,钢企的低迷仍没有明显改观。

截至目前披露上半年业绩预告的上市公司中,仅14家企业预计实现盈利,其余多数企业均预计出现亏损。

其中,亏损额较大的是马钢股份,预计上半年度净亏损22.38亿元左右,上年同期盈利14.28亿元。对于亏损的原因,公司在报告中指出,2023年上半年钢铁行业下游需求恢复不及预期,钢价低位震荡,成本端保持相对高位,钢材价格降幅明显大于铁矿石价格降幅,钢铁行业盈利空间受到严重挤压。

另外,上半年净利润额同比下降较多的还有鞍钢股份、太钢不锈、杭钢股份、中南股份、首钢股份等,其中鞍钢股份预计上半年净利润亏损13.47亿元,上年同期净利润17.16亿元;太钢不锈预计上半年净利润亏损4.7亿元-5.7亿元,同比由盈转亏;杭钢股份上半年预计净利润为5400万元左右,同比减少89.55%左右。值得关注的是,鞍钢股份、三钢闽光、凌钢股份等公司均为首次预计出现半年度亏损。

对于业绩的亏损,杭钢股份称,2023年上半年,国内钢铁行业下游需求不强,钢价呈低位震荡行情,叠加铁矿石等主要原材料价格及能源价格保持相对高位运行,钢铁行业经营环境承受压力,盈利空间受到挤压。

业内人士表示,钢铁上市公司上半年的惨淡业绩与行业自2022年下半年持续走弱有关。国际形势复杂严峻、国内疫情多点散发导致钢铁行业下游需求减弱,钢材价格下跌,原燃料成本上升,整体效益指标处于低水平。

下半年有望回暖

国务院发展研究中心企业研究所企业评价研究室主任、研究员周健奇指出,今年上半年,钢材产消态势先升后降,整体不及预期。一季度,我国粗钢产量同比增长6.1%,生铁产量同比增长7.6%,钢材产量同比增长5.8%,均明显高于上半年的增长幅度。

从两组数字对比说明两点:一是钢铁行业虽然开局良好,但缺少足够的稳增长支撑力,导致二季度增势减缓。二是在经济逐步恢复的大环境下,钢铁产能在一季度释放的步伐快于下游主要消费行业用钢需求增长的步伐,扩大了市场供大于求的局面。

据国家统计局数据显示,2023年1-6月,黑色金属冶炼和压延加工业实现营业收入40390.4亿元,同比下降9.6%;营业成本38934.0亿元,同比下降7.9%;利润总额18.7亿元,同比下降97.6%。

值得关注的是,2023年1-5月,黑色金属冶炼和压延加工业实现营业收入33667.1亿元,同比下降8.8%;营业成本32521.2亿元,同比下降6.5%;亏损21亿元,同比下降102.8%。在钢价触底反弹的6月份,钢铁行业成功扭亏为盈。

近期,不少券商纷纷表示看好当前钢铁行业机会。多数认为当前行业盈利仍旧维持低位,行业整体处于低配置、低预期、低估值阶段,需求预期的好转以及供给潜在的收缩预期,将带来行业盈利的触底与估值的修复。

中信证券指出,钢铁资产属于明显的周期资产,往往受到需求周期和供给周期的明显影响。最近的两轮行业上行周期分别受2017年钢铁“去产能”政策和2021年钢铁“去产量”政策催发。当前钢铁板块出现多个底部特征。从估值来看,根据中信钢铁行业指数,当前行业PB为0.96,处在2020年7月以来的最低值,上两轮最低点分别为0.9(2020年出现)、1.29(2016年出现)。目前钢铁行业已经明显处在估值底部区间。从盈利来看,根据测算,行业季度吨毛利从2022年三季度(-135元/吨)触底之后,近三个季度持续好转,截止今年二季度回升到-21元/吨。行业盈利的底部已然出现。

国泰君安也表示,当前钢铁板块处于低配置、低预期、低估值阶段,需求预期的好转以及供给潜在的收缩预期,将带来行业盈利的触底与估值的修复。中长期看,钢铁龙头企业在低碳、环保与产品结构升级方向将会有明显优势。看好行业集中度的不断提高,竞争格局的持续优化,盈利稳定性不断增强,估值有望得到修复。

维持行业“增持”评级。推荐产品结构持续升级的华菱钢铁,技术与产品结构领先的宝钢股份,低成本钢企新钢股份、三钢闽光、方大特钢以及产品不断优化的首钢股份、马钢股份、鞍钢股份等。