下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创传媒谢晨团队

一、互联网直播:高互动性视频娱乐

互联网直播是新兴的高互动性视频娱乐,是新的生活方式、娱乐方式。其产品形态,通常是主播通过视频录制工具,在互联网直播平台上,直播自己唱歌、玩游戏等活动。受众可以通过弹幕与主播互动,也可以通过虚拟道具进行打赏。

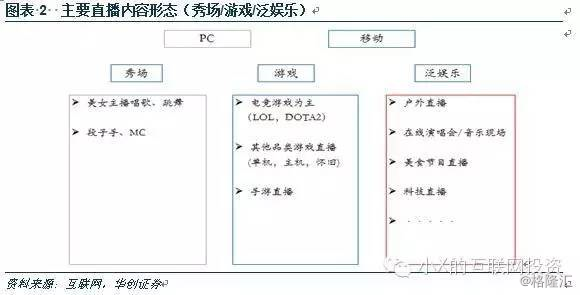

(一)直播内容分类:秀场、游戏与泛娱乐

从内容看,直播内容主要包括三大类,按照发展的时间顺序分别为秀场直播(如YY)、游戏直播(如斗鱼)与泛娱乐直播(如映客),主要原因来自于网速、硬件等基础设施的升级。

秀场直播:是音乐经济与美女经济的结合,是指唱歌、跳舞等直播内容。秀场直播受众对画质要求较低,能看清楚就行;内容生产较为简单,只需要用PC或者手机即可。

游戏直播:是指观看主播玩游戏的直播内容。游戏直播受众对画质要求中等;内容生产者壁垒较低,主要使用游戏录屏软件。

泛娱乐直播:包括演唱会直播、户外直播、科技直播、财经直播等。泛娱乐直播发展在秀场和游戏之后,有多种原因,如对画质要求高(如演唱会直播)、对内容生产工具要求高(如户外直播)、过于小众缺乏用户基数(如科技直播、财经直播)。

(二)直播产品特点:互动性、真实性、及时性

直播内容,作为新兴娱乐方式,与传统视频娱乐相比,具备三大特点:互动性,真实性,及时性。

互动性:包括用户与主播的互动,也包括用户之间的互动。

1、用户与主播的互动:用户可以通过弹幕、虚拟物品等方式与主播产生互动。譬如看游戏直播时,用户可以发弹幕影响主播的游戏决策(如发大招、打野等),而主播有时会优先和打赏用户进行互动,以促进消费。对比传统综艺节目,用户和明星、嘉宾完全没有互动。

2、用户之间的互动:典型如明星演唱会直播,由于粉丝具有社区(如QQ群、微信群、贴吧等),会边看边讨论。故深度粉丝会选择付费观看演唱会直播,而不是事后看免费的录播,不然就无法加入到讨论之中。

真实性:视频直播没有经过剪辑与修剪,更加真实。主播与用户不再是传统视频那种高高在上的感觉。

及时性:越来越多年轻受众不满足节目录制剪辑后播出,希望看到原汁原味,新鲜度高的内容。

二、直播产业链与市场规模:新娱乐、千亿市场

(一)秀场直播与游戏直播产业链

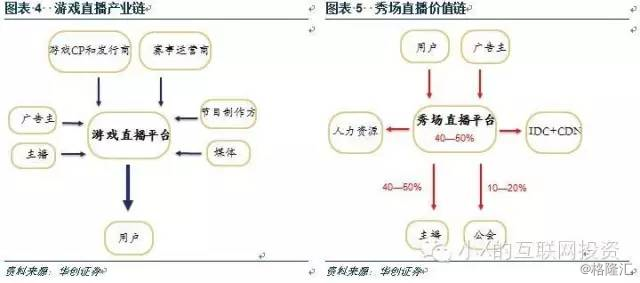

直播产业的主要参与者是主播和平台,但根据直播内容的不同,产业链有所区别。我们主要介绍秀场直播和游戏直播的产业链。

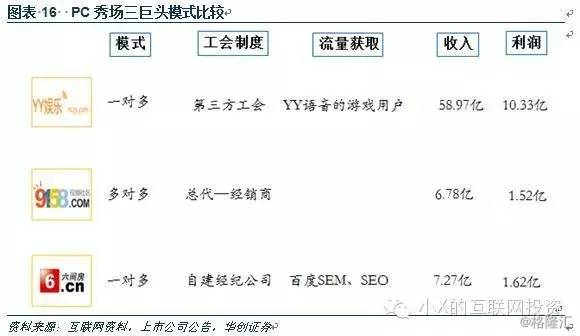

秀场直播:包含有两种模式,主要区别在于是否有公会环节。公会环节的存在,一方面降低了管理难度,转移了审核风险,但另一方面压缩了经营利润。

1、YY、9158模式:存在公会环节。收入分成:主播,公会,平台大致为30%,10%和60%,但根据具体情况有所调整。

2、六间房模式:没有工会环节,主播与平台分成大致为40%、60%,但根据具体情况有所调整。

游戏直播:主要环节包括主播,平台和游戏运营商。

与秀场的区别1:多了游戏厂商这一上游环节。游戏厂商面对平台较为强势,游戏厂商所掌握的玩家流量、赛事流量都会对游戏直播平台格局产生极大的影响。

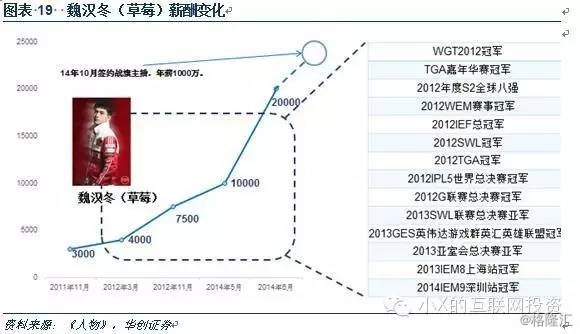

与秀场的区别2:游戏的头部主播非常强势,少数主播掌握了大量的流量。故平台与主播的利益分配,与秀场直播以分成为主不一样,主要是工资加分成模式。例如最有名的电竞主播,若风、Miss等工资都在2000万量级,另外还有分成。

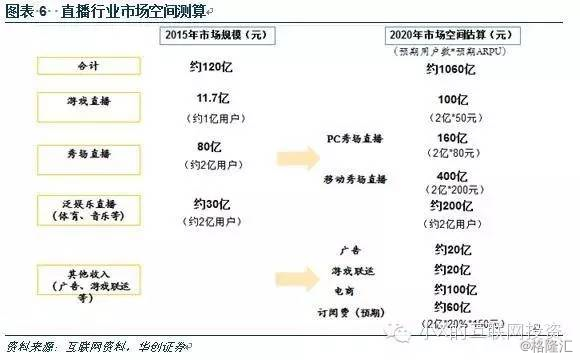

(二)市场规模与空间:百亿规模、千亿空间

我们预期,起始于2015年120亿的市场规模,2020年直播行业市场规模可达1060亿。其中驱动力包括用户数扩充、ARPU增加、品类扩充、变现方式增加等。

三、直播爆发的三大核心逻辑:4G渗透、生产工具升级、人群与品类扩充

(一)4G快速渗透,引致行业爆发

4G带来网速提升、资费下降。随着2013年手机用户的饱和,之后移动互联网主要靠网速提升推动。在3G、4G渗透率快速提升的带动下,2014年爆发重度手游的投资机会,我们曾撰写《端游逆袭,网易或成第二巨头》,推荐网易;2015年爆发网络剧的投资机会,我们曾撰写《网络剧:新人类,新娱乐,新风口》,推荐网络剧主题。

2016年的直播也是受益于4G网速的提升。直播是对网速要求最高的娱乐产品。根据我们产业调研,录播的网络视频可以进行缓冲,所以允许一定时间的网络不畅,且只要达到1.6-2.4Mbps的带宽即可,而直播无法进行缓冲,必须保持网络整体通畅,需要达到48Mbps的带宽。随着4G的渗透率,从2015年1月的12%迅速提升到2015年12月的29%,直播得到了迅猛的发展。

(二)核心逻辑2:内容生产工具大幅提升

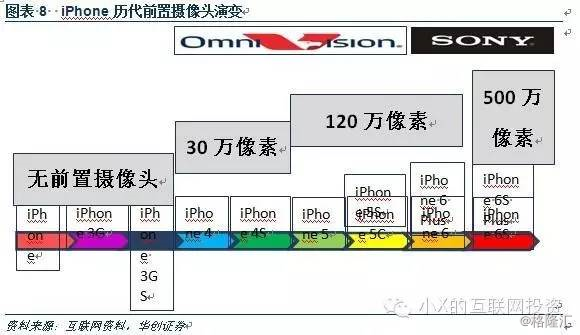

直播行业的爆发,依赖于内容生产工具的爆发。手机前置摄像头的升级,以及视频的美化工具的发展,都降低了内容生产门槛,极大促进了移动直播行业的发展。譬如2015年底发售的iPhone 6S,将前置摄像头升级为500万像素,就极大提升了直播内容质量。

(三)核心逻辑3:人群与品类的快速扩充

人群的扩充主要来自于游戏直播的带动。秀场直播用户偏二三线,偏高龄,而游戏直播用户偏一二线,偏低龄。游戏直播的崛起,培养了新一批用户直播娱乐习惯。

品类的扩充是硬件设备扩充的必然结果,如户外直播、演唱会直播,原先都碍于网络和硬件的条件,无法形成有效供给。

四、直播公司成长空间:千亿市值渠道公司、百亿市值内容公司

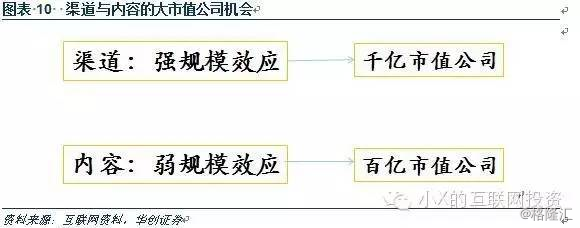

我们认为在内容和渠道都有可能出现大市值的公司,其中渠道环节能诞生数千亿市值的公司,内容环节可以诞生数百亿市值的公司。

由于在直播领域,渠道和内容相互依存,不会出现一方独大局面,两个环节都有很大的发展空间,我们判断,在2020年1060亿的市场空间中,渠道与内容将大致6:4,渠道具有600亿的市场空间,内容具有400亿的市场空间,相差不大。但是渠道环节具有比内容更强的规模效应,容易形成大市值公司。

渠道:强规模效应

第一,具有社区效应。在PC端秀场直播,公会往往成为维持社区粘性的重要环节。例如YY,就具有很重的公会模式。公会由主播,用户和管理者三方组成,彼此之间互动非常持续、频繁,往往有5-6年的关系沉淀,有很多共同的梗(即典故),共同的黑话体系,就形成了非常强大社区粘性。

第二,主播将逐渐看重流量,而非工资。随着主播的收入多元化,非工资收入占比逐渐提高,主播将会更加看重能提升他们多元化收入的平台,即具备优质流量和品牌的平台。目前,主播的淘宝店收入、代言收入、游戏联运收入占比在迅速提高,我们判断,随着主播多元化收入逐渐超过工资,主播将更在于平台的流量,而非直接发放的工资,这个时候,领先者就将具备强大的规模效应。

内容:平台环节的弱规模效应

内容的平台环节主要表现在经纪公司上,这也类似于近期爆发的网红孵化器模式,批量制造优质主播,加以变现。这样的平台也是具有规模效应,首先,主播之间的流量可以形成连带效应,形成“大V带小V”的模式;第二,在变现环节具备用户资源、供应链资源等规模化优势。

但经纪公司的问题在于,最为特别成功的艺人存在单飞的可能,这就使得经济公司的主播资源集中在二三线主播,无法分享一线主播的收益,从而限制了内容环节出现千亿市值的公司。

五、秀场直播:PC秀场受益于移动转移,移动秀场受益于品牌提升

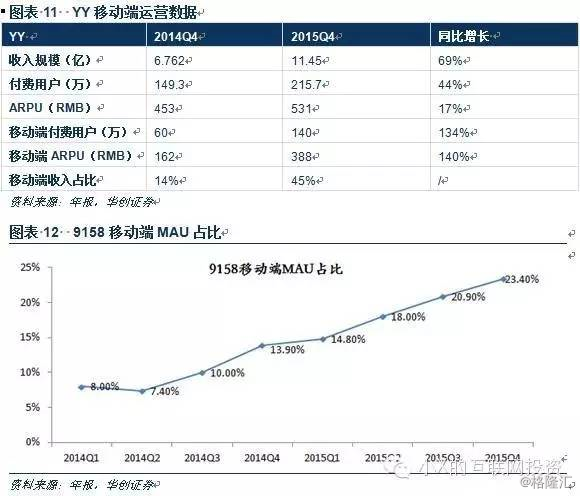

随着4G的高速渗透,秀场类移动直播发展迅猛。根据财报数据,YY公司15Q4移动端收入同比达到5.5倍。我们预期,至2020年PC与移动秀场直播市场可达560亿。其中PC巨头将主要受益于原有客户的向移动端存量转移,业绩大幅提升,而移动端新兴公司将受益于海量新增用户涌入,出现新的平台。

(一)PC VS 移动:模式由重向轻

PC端秀场直播与移动端秀场直播,在内容、运营、成本上都有很大的不同。PC端偏高龄、重度社交,而移动端偏低龄,轻度社交。

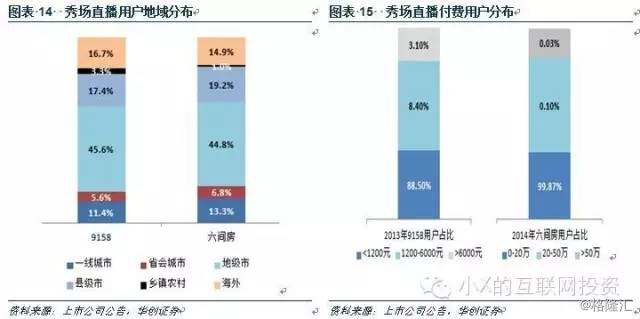

(一)PC秀场生态:二三线高ARPU用户是付费主力

PC秀场主要面对二三线用户,少数高ARPU用户贡献了绝大多数流水。

(二)PC秀场生态:重度社交模式

YY在PC端,通过公会制度,形成了巨大的社区粘性。在YY,一个公会通常拥有一个独立的频道,相当于二级媒体(如知名的2080频道)。公会通常由工会管理者、用户、主播三方面组成,其中部分高ARPU用户与部分头部主播,是工会社交网络的核心。高ARPU用户使得大部分主播继续留在这个频道,而头部主播使得大部分用户留在这个频道,主播和用户相互依存,粘性极高。

而恰恰是因为公会制度,使得YY的社区在运营多年之后,形成了社区固化的问题。新人由于缺乏对旧有社区文化的了解(如梗、黑话),难以融入YY社区。

所以在移动端直播平台兴起,大量新增用户涌入时,往往会选择生态尚未固化的移动平台(如映客、花椒等)。

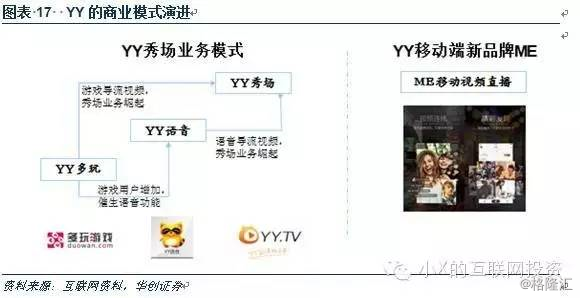

而我们看到,YY也已经推出了ME直播,定位为“专为年轻时尚群体打造的直播平台”。我们认为,凭借YY丰富的运营经验和庞大的资金支持,在移动端拥有极大的想象力。

六、游戏直播:渠道逐渐强势

游戏直播平台,是满足用户“看别人玩游戏”的需求的平台,包括斗鱼、战旗、虎牙等。我们判断,不考虑游戏联运、广告等衍生收入,至2020年游戏直播空间可达100亿。目前,游戏直播平台已经形成一超四强的格局,一超为斗鱼,四强为熊猫、战旗、虎牙、龙珠。

(一)游戏直播:高内容成本限制规模化盈利

目前,游戏直播平台均处于亏损状态,主要原因在于内容成本过高。目前,游戏主播的顶级主播一年工资约2000万,分成另算。

(二)游戏直播:渠道将逐渐强势

我们判断,随着行业逐渐趋于成熟,渠道将逐渐强势,从而走向盈利。

首先,低壁垒娱乐型主播占比将会大幅增长。因为游戏直播平台,内容制作壁垒并不高。根据我们的观察,现在的游戏主播,职业选手出身、以专业性见长的主播,只是其中的一部分,娱乐性主播比例也掌控了巨大的流量。而随着游戏直播用户从核心用户向大众用户扩散,我们判断,娱乐性主播的流量将进一步增加,从而促使渠道方转向强势。

第二,主播非工资收入在急剧增长。之前主要主要依赖于平台工资,但随着淘宝电商、游戏联运等多元化收入的扩充,主要选择平台时,会越来越看重平台的流量。

七、泛娱乐直播:生态与资本成为核心竞争力

我们认为,包含秀场、游戏的泛娱乐直播具备最大的市场空间,也拥有最高的用户粘性,故未来会出现整合了秀场、游戏、户外、音乐、科技、财经等全品类的泛娱乐直播平台。而目前YY、斗鱼等行业领先者,都在向泛娱乐直播转型。

我们认为,最终获胜的泛娱乐直播平台,必须具备生态与资本两大能力。

生态能力:直播平台未来会走向强者恒强的局面,具备最高用户数与主播数的平台将吞噬绝大部分份额。故最终获胜的平台应该从高用户数品类切入,如秀场、游戏。而且,如能借力成熟的互联网生态(如BAT、网易、奇虎、微博),将有巨大优势。

资本能力:除秀场直播外的品类,平台在一段时间内,或处于亏损状态。故持续融资能力将非常重要。

八、直播内容:等待平台化经纪公司与造星工厂

随着直播的崛起,我们判断,直播内容环节也将诞生百亿市值的公司。我们认为,主要出现机会的环节主要在于低壁垒主播的经纪公司,和互联网造星工厂模式的经纪公司。

(一)经纪公司:量化生产低壁垒主播

低壁垒主播的经纪公司,类似网红孵化器。主要模式是批量培养主播,把主播推到平台进行变现,然后分成。比如广州的娱加娱乐,掌握YY最大公会娱加工会,可以两周培养出YY主播。YY、主播、娱加娱乐的分成通常为60%、30%、10%,但也会视具体情况调整。

(二)造星工厂:开辟互联网造星时代

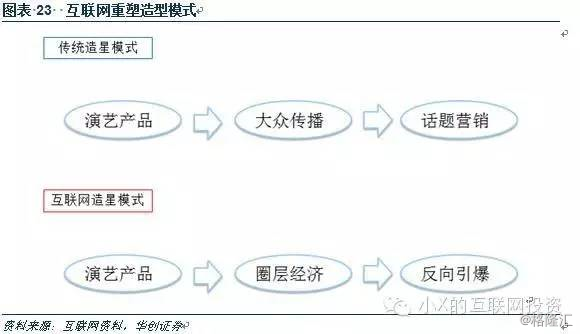

明星经纪公司。我们认为,直播平台极大降低了综艺内容等才艺内容的制作壁垒。目前直播平台诞生了二三线明星,如酷狗繁星的庄心妍(代表作:《一万个舍不得》),我们认为随着直播平台的主流化,未来也会诞生一线明星。

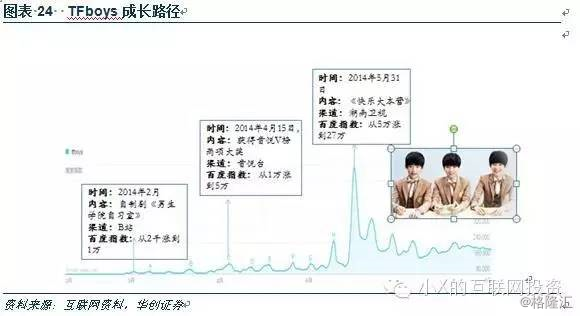

因为这种互联网造星模式,让经纪公司有更多的试错可能性。此时公司会去培养的明星,是经过了直播平台海量用户的检验的。譬如如今当红偶像组合TFboys,就是在音悦台、B站等小众新媒体平台上急剧人气,然后走向大众的。

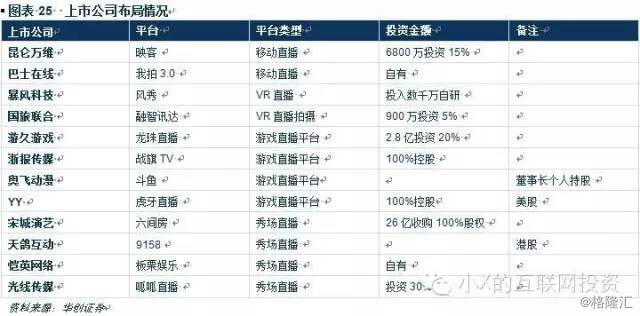

九、上市公司推荐

我们认为,随着直播平台的快速崛起,渠道与内容都有显著机会。我们推荐A股巴士在线、游久游戏、完美环球、恺英网络、浙报传媒、奥飞动漫、宋城演艺、万家文化,美股YY(欢聚时代),港股天鸽互动。