下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

能源“断供”风险下,欧元区经济正在经历前所未有的“滞胀”困境。就在此时,意大利总理德拉吉提出辞职,增加市场对政治不稳定的担忧。欧元的机制本身就存在财政与货币缺乏协调性的缺陷,疫情冲击与俄乌事件已是“不能承受之重”,而政治上的裂痕或使风险进一步加剧。当前欧洲经济基本面与2010年欧债危机时不同,一方面是高通胀的“燃眉之急”要求欧央行必须加息。另一方面,欧洲经济“火车头”——德国在本轮复苏中增长乏力,欧央行“拆东墙,补西墙”式“风险共担”的救助措施或面临来自核心国家的更大阻力。往前看,“滞胀”环境下,欧元区或处于走向分裂与走向更深度融合的十字路口。

意大利总理提出辞职被否,本周三将迎来关键议会,意大利政治不确定性上升。当地时间7月14日,意大利总理、前欧洲央行行长德拉吉(Mario Draghi)因执政联盟分裂而提出辞职,但总统马塔雷拉(Sergio Mattarella)拒绝了德拉吉的辞呈,并要求德拉吉本周三前往议会演讲,评估当前政府是否仍拥有多数支持。

德拉吉总理为何突然选择辞职?主要导火索或是7月14日五星运动党弃权抗议的行为,但向前追溯,还有五星运动党与德拉吉领导的政府一直以来难以弥合的政治分歧。7月14日在意大利参议院进行信任投票决定价值260亿欧元的《援助法案》活动时,以前任总理孔特(Giuseppe Conte)领导的五星运动党参议员集体弃权未投票,称当前《援助法案》救助规模过小。孔特称,政府没有采取足够的措施来帮助面临食品和能源成本激增的家庭。虽然最终结果仍是参议院投票通过了《援助法案》,但德拉吉总理表示,作为一个党派联盟执政政府,如果众议院第二大党、参议院并列第一大党的五星运动党退出投票,那么现任联合政府团结互信的基础将难以维系。五星运动党与德拉吉领导政府的分歧由来已久,包括在向乌克兰提供军事援助、涉及《援助法案》的全民基本收入、垃圾处理、劳动保障等政策观点均有冲突。

德拉吉提交辞呈的下一步可能如何演化?应密切关注本周三意大利议会反映出政府内部支持率的情况以及周三前德拉吉、孔特等人意大利重要政府官员的公开动态。如果德拉吉回心转意,那么意大利或将面临一个内部分裂的政府,缺少五星党支持的德拉吉领导政府或在未来政策通过与执行方面继续面临阻碍。如果德拉吉执意要辞职,第一种可能性是总统任命新的临时总理,组建临时政府,到2023年3月正常议会届满之时举行全国大选换届;第二种可能性是直接提前大选,右翼联盟领导人马泰奥-萨尔维尼(Matteo Salvini)称,“如果一个联盟党不支持政府的法令,那就到此为止,我们应该进行选举。”根据民主党领袖Enrico Letta称,如果要提前投票选举,选举可能在9月25日举行。但将选举提前到今年秋天可能会影响意大利2023年财政预算规划,增加后续经济不确定性。

政治不确定性上升导致意大利股债双杀,德意利差走阔。7月14日意大利MIB股指由21286点跌至20554点,下跌3.4%;意大利5年期国债收益率由2.3%上涨至2.5%,10年期国债收益率由3.2%上涨至3.4%;意大利与德国国债收益率利差走阔,5年期国债利差由1.47%扩大至1.48%,10年期国债利差由2.08%扩大至2.13%。

政治不确定性或推高金融市场风险溢价。无独有偶,意大利五星运动党带来的政治动荡带来的不确定性也曾在2018年使得德意利差持续走阔。频繁更迭的政府好像是意大利政坛的特点,德拉吉领导的政府已经是意大利自二战结束以来的第69届政府——平均每13个月一届,而过去10年内,意大利政府已换了6位总理。意大利政局动荡的一个可能原因是意大利对比例代表制的依赖,这造成了政党的多元化,鼓励了执政联盟的形成,但执政联盟也意味着内部政策诉求的分散。此外,还有一个潜在原因是意大利的议员更容易选择放弃当选时所在的政党“转投明主”,这也使得政策主张波动性更大,甚至在一党内部仍会有较大摩擦和分歧,在上次大选选出的945名众议员和参议员中,有147人在2020年底前改变了政党。

对于欧央行来说,面对利差走阔的金融分化风险,“救与不救”以及“如何施救”是难点也是万众瞩目的焦点。一方面,面对走阔的利差,不断贬值的欧元,以及“跳水”般下跌的消费者信心,市场需要足够强硬的措施来安抚信心。比如当年欧债危机时德拉吉宣布“不惜一切代价”的OMT计划,既要求高较为审慎,又不设上限,承诺倾尽全力,有效地“稳定了军心”。而另一方面,如果救助政策的边界不明晰,可能会引发道德风险,被市场理解为欧央行愿意无底线为高风险行为“兜底”,欧元区中长期将面临更大的系统性隐患,反而使得整体风险溢价上升。以历史经验来看,政治不稳定因素通常被理解为偶发性“信心危机”,如果债券利率大幅上升,反映的是非理性市场恐慌而非基本面风险溢价,这种情况是值得欧央行出手相救的。然而对于意大利此类政局不稳的“常态”,“救与不救”的政策边界就很难划分。

本周四欧央行将迎来议息会议,我们的基准情形是欧央行于7月加息25个基点,并于9月再加息50个基点,接下来可能持续加息。除了加息外,欧央行或在此会议上宣布针对欧洲金融分裂(fragmentation)风险的新型政策手段。对于这个新的政策工具,最为值得关注的除了它的开展形式外,还有其政策实施需要满足的前提条件(conditionality)。成员国要继续有足够的激励措施,以可持续的方式实施其财政和经济政策并降低其债务水平,因此“出手相救”的前提条件是很有必要的,“无条件兜底”或将带来更差的市场影响。除了新型政策工具外,PEPP再投资的具体规划也值得关注。2022年6月15日,欧央行召开临时会议,表示将灵活运用PEPP计划中即将到期的资金进行再投资,以降低金融分化风险。一种可能是欧央行将国债到期赎回的资金用于购买边缘国家的国债,这样做的好处是,既没有增加货币总供给,又能压低边缘国家的债券收益率,缓解对其债务风险的担忧。此次会议上,欧央行也可能对于PEPP灵活再投资给出更多具体信息。

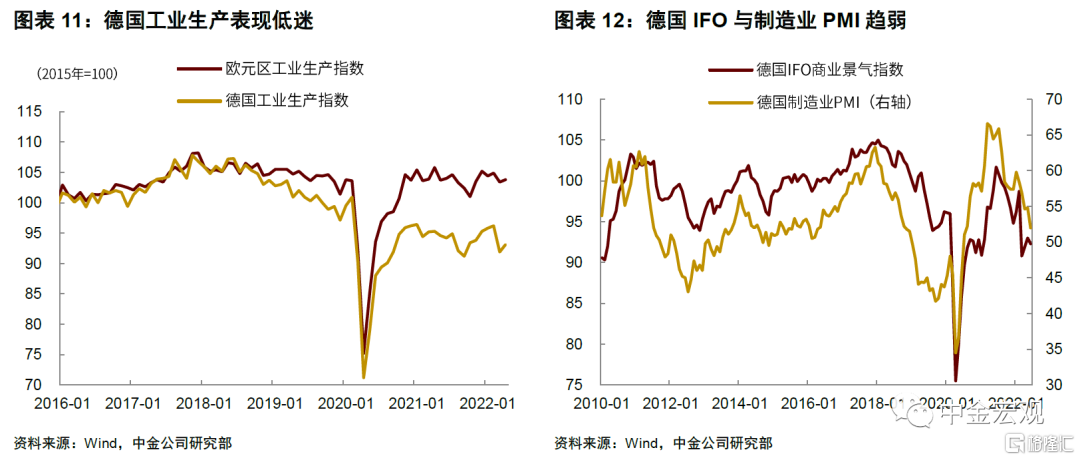

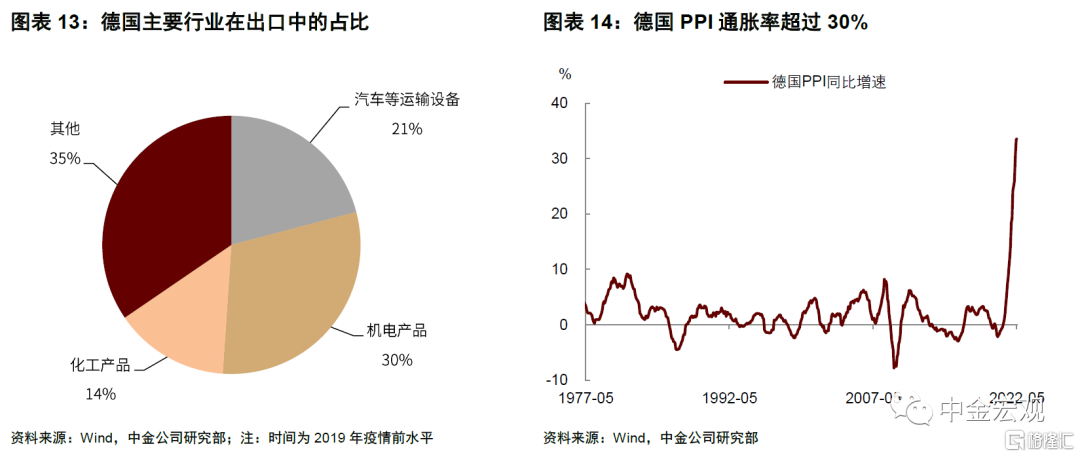

当前疫情冲击与俄乌能源供给冲击之下,欧洲经济的基本面已与欧债危机时不同。一方面是当前“燃眉之急”的高通胀要求欧央行必须顶着疲软的经济基本面加息。而另一方面,作为欧洲经济的“火车头”,德国在本轮复苏中增长乏力。欧央行“拆东墙,补西墙”式“风险共担”救助措施或面临来自于核心国家的更大阻力。上一轮欧债危机主要由边缘国家财政风险引致,德国等核心国家基本面较为稳健,可以为整个欧元区经济提供“压舱石”的作用。而本轮复苏中以制造业为主的德国在疫情前期受供应链影响较大,对俄罗斯廉价能源依赖很高的增长模式又在俄乌危机受到重创。后全球化时代德国基本面或面临深刻的结构性挑战,此时“自身难保”的情况下,德国或在“风险共担”的救助模式前持更多反对意见。作为公开市场操作的前提,触发欧央行入市干预的条件只有一个:欧元区国家之间的借款利差超出“合理值”。而在7月5日题为《货币政策走向何方》的演讲中,德国央行行长阿希姆·纳格尔表示,去判断欧元区国家借贷成本差异是否合理是“几乎不可能”的事情,此外如果成员国政府认为欧元系统最终会准备好为成员国“兜底”保证有利的融资条件,这将会是“致命的(fatal)”。

“百家争鸣”是欧元区的特质也是风险点,向前看,欧元区经济或在“滞胀”的环境中艰难平衡政策诉求。当前欧元区正处于走向分裂与走向前所未有的融合的十字路口。能否在危机的不确定性中寻求确定性,对于欧元区的执政者来说,除了需要团结与技巧,或还需要一些运气。