下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要结论

2022年美联储首次加息或在5-6月,复盘历史上美联储首次加息前后中美股市表现,结合中美股市联动愈发紧密的特征,预计A股在美联储首次加息前3-4个月跟随美股波动加大,首次加息后1-2个月受美股影响也存在一定的调整压力。

一、2022年A股或呈现“N”形走势,中段波动加大受美联储首次加息扰动

业绩下行成为一致预期的背景下,2022年A股市场大概率是政策市,市场随着政策预期的变化而波动。其中,年初是较为确定的政策宽松窗口,叠加上市公司业绩处在真空期,明年年初或是A股市场难得的做多阶段。而在2022年中段,市场或迎来波动加大阶段,美联储首次加息或是核心扰动。最后随着美联储加息和经济恢复等不确定性因素落地,市场在新均衡上重新定价。

在2022年中段,受美联储首次加息影响,A股波动或有所加大,进而驱动全年“N”走势的中段波动。复盘最近三次美联储首次加息前后股票市场的表现,首次加息前3-4个月标普500指数波动明显加大,加息后1-2个月市场明显承压。结合美股在美联储首次加息前后的表现,叠加中美股市联动更加紧密,预计明年A股在美联储首次加息前3-4个月或跟随美股波动加大,加息后1-2个月和美股一样或存在一定的调整压力。

二、本轮美联储加息对A股的影响,主要来自风险偏好共振下A股和美股联动

首先,本轮美联储加息对A股基本面预期影响或不大。一方面历史上美联储加息不一定伴随美国经济下行,本轮加息对全球经济影响有限。另一方面当前市场对明年A股基本面的下行基本形成一致预期,盈利并非市场核心矛盾。

其次,人民币或继续保持相对强势,即使后续美联储加息,资金外流风险相对可控。一方面,我国将继续维持贸易顺差,人民币外汇需求强势;另一方面,欧美经济面和货币政策分歧难以进一步加大,美元指数进一步上行的空间有限。

最后,随着中美股市联动更加紧密,A股面临美股波动外溢影响。过去三次美联储首次加息,最近一次加息(2015年12月)前后中美股市相关性明显在提升。随着外资进出A股市场更加便利,全球风险偏好对A股市场的影响更直接。

三、明年美联储首次加息或在5-6月,随着美国经济触顶,后续加息节奏或趋缓

当前市场预期美联储大概率在明年5-6月进行首次加息,但随着美国经济见顶回落,后续美联储加息节奏或趋缓。当前市场隐含的明年5月4日加息概率为70%,明年6月15日加息概率为89%。本轮美联储加息的原因一方面来自于通胀持续性压力,另一方面来自美国就业稳步改善。但从中国资本开支增速领先美国3-4季度来看,当前中国资本开支增速处在筑顶阶段,美国资本开支增速或在明年三季度见顶回落,彼时美国经济也大概率处在回落阶段,美联储加息节奏或将放缓。

美联储首次加息扰动下,明年A股“N”形走势中间阶段波动的节奏前瞻:结合美股在美联储首次加息前后的表现,叠加中美股市联动更加紧密,预计明年一季度中后段A股随着美股的波动加大而加大,三季度早中期A股或同样面临类似美股的下行压力。随着后续美联储加息节奏的趋缓,全球市场或在新均衡中重新定价,首次加息效应或逐步弱化。

风险提示:美联储政策超预期、宏观流动性收缩风险、全球疫情发展超预期

正文:

一、为什么判断2022年A股是“N”形走势

我们在年度策略报告“大制造新篇章,产业链再延伸”中判断2022年全年A股市场或呈现“N”形走势,也就是年初和年末市场相对较强,年中相对弱。其中核心的逻辑是,在业绩下行成为一致预期的背景下,2022年A股市场大概率是政策市,市场随着政策预期的变化而波动。其中,年初是较为确定的政策宽松窗口,叠加上市公司业绩处在真空期,明年年初或是A股市场难得的做多阶段。而在2022年中段,市场或迎来波动加大阶段,美联储首次加息或是核心扰动。最后随着美联储加息和经济恢复等不确定性因素落地,市场在新均衡上重新定价。

二、美联储加息渐行渐近,A股“N”形中段的波动加大

美联储加息对A股市场的影响来自以下三个方面:1)基本面方面。美联储加息对全球经济造成实质影响,进而影响A股上市公司的盈利预期;2)流动性方面。美联储加息对新兴市场重要的影响来自资金外流。此外,美联储收紧的货币政策会压缩其他国家货币政策的宽松空间;3)风险偏好方面。美联储加息或对美股为代表的全球风险资产造成波动,全球风险偏好的变化或导致A股和美股市场联动。

2.1 本轮美联储加息对A股基本面预期影响或不大

历史上美联储加息不一定伴随美国经济下行,本轮加息对全球经济影响有限。纵观过去三次美联储加息周期中美国PMI走势,其中1999年和2004年加息周期伴随着美国经济下行,而2015年底开启的加息周期中美国经济逐步向好。其中的不同在于加息周期对应的经济环境是否过热,1999年和2004年的加息都是为了应对经济过热,而2015年加息则是金融危机后非常规货币政策的正常化,当时美国通胀并不高。本轮加息同样也是货币政策正常化的操作,尽管通胀存在一定的压力,但美国经济远不是过热阶段。根据国金证券宏观团队的判断,明年上半年美国经济仍处于“圆弧顶”阶段,预计5-6月的美联储首次加息不会对美国经济造成较大的影响。

当前市场对明年A股基本面的下行基本形成一致预期,盈利不是明年A股市场的核心矛盾。一方面,本轮美联储加息对全球经济影响有限。另一方面,疫情原因导致中美经济复苏节奏错位,国内经济自今年下半年以来下行压力持续加大,企业盈利伴随经济下行而回落成为了市场一致预期。

2.2 人民币相对强势阶段,资金外流风险相对可控

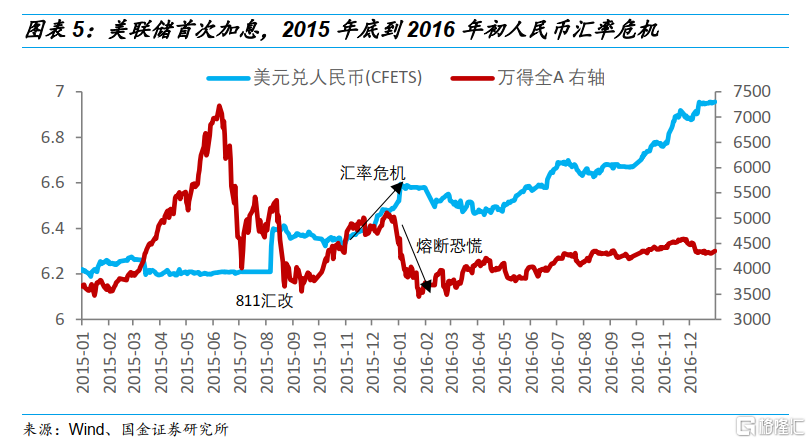

在2015年12月美联储首次加后,人民币汇率呈现明显贬值压力,2015年底到2016年初的人民币汇率快速贬值是自811汇改以来面临的首次贬值危机。但是,A股市场的调整主要发生在2016年初,核心的驱动因素是熔断恐慌,人民币汇率危机只是加剧了市场风险偏好的波动。

人民币或继续保持相对强势,资金外流风险不大。一方面,预计明年(至少上半年)我国将继续维持贸易顺差,人民币外汇需求强势;另一方面,美元进一步上行的空间有限。欧美经济面和货币政策分歧难以进一步加大,意味着美元指数大幅上行空间有限。从历史来看,自2015年811汇改以来,人民币升值周期A股指数往往不会出现明显的调整。

2.3 随着中美股市联动更加紧密,A股面临美股波动外溢影响

复盘之前三次美联储首次加息(分别发生在1999年6月、2004年6月2015年12月)前后股票市场的表现,首次加息前3-4个月标普500指数波动明显加大,首次加息后1-2个月标普500指数明显承压。此外,在首次加息前3-4个月,标普500和纳斯达克相对表现并无明显差异,而加息后1-2个月,偏大盘蓝筹的标普500相对偏科技成长的纳斯达克更为抗跌。

对A股市场而言,过去三次美联储首次加息前后,A股市表现并不呈现特定趋势,1999年6月加息前后A股震荡上行,2004年6月加息前后A股持续下跌,2015年12月加息前后A股呈现震荡下行趋势。其中,2015年12月首次加息前后A股市场和美股市场联动特征更为明显。

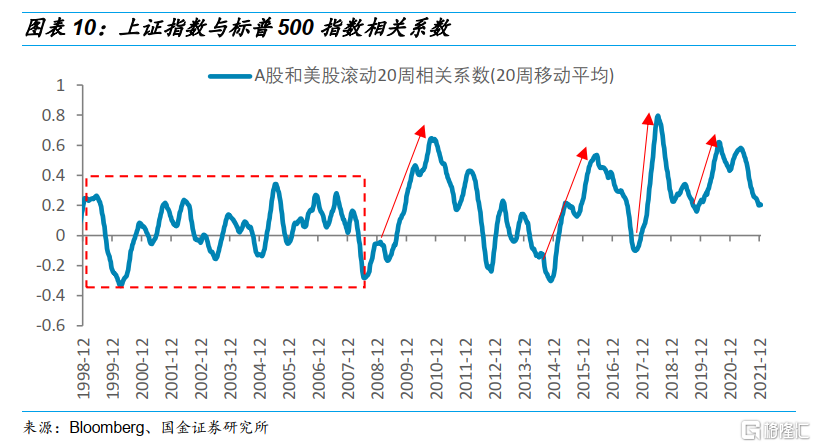

从中美股票市场联动的情况来看,过去三次美联储首次加息,只有2015年12月那次中美股市相关性明显在提升。实际上,在2008年金融危机之前,上证指数和标普500指数的相关系数相对较低,基本在0上下随机波动。金融危机后,随着QFII额度的提高,特别是2014年沪港通开通和2016年深港通开通,外资进出A股市场更加便利,A股市场对外开放程度日益提高,全球风险偏好对A股市场的影响更直接。因此在2015年美联储首次加息阶段,美股波动的外溢效应加大了A股市场波动。

三、本轮美联储加息周期下A股市场节奏前瞻

3.1 加息周期中股票市场受影响最大的阶段是首次加息前后

正如前文所述,最近三次美联储加息周期中,首次加息前3-4个月股票市场波动会有所加大,首次加息后1-2个月股票市场会普遍承压。但在一个完整的加息周期中,股票市场表现并不差。比如:2015-2018年长达三年的加息周期中,标普500收益率达19%,纳斯达克收益率达29%。2004-2006年以及1999-2000年完整的加息周期中,美股均取得正收益率。

3.2 本轮美联储首次加息或在明年5-6月,后续加息节奏不会太快

随着12月美联储议息会议释放鹰派信号,当前市场预期美联储大概率在明年5-6月进行首次加息。CME利率期货隐含的明年5月4日加息概率为70%,明年6月15日加息概率为89%。本轮美联储加息的原因一方面来自于通胀持续性压力,另一方面来自美国就业稳步改善。但是再往后看的话,美国经济下半年会不会出现见顶回落存在较大的不确定性,这或会制约后续加息节奏。

美国资本开支增速或在明年三季度见顶回落,彼时美国经济也大概率处在回落阶段,美联储加息节奏或将放缓。从资本开支的角度来看,美国等海外国家地区上市公司资本开支增速处在回升阶段。而本轮资本开支周期中,疫情因素导致中国资本开支增速领先全球3-4个季度。国内上市公司资本开支增速已经连续5个季度回升,随着经济下行压力的加大,资本开支增速大概率逐步见顶回落。

3.3 美联储首次加息是造成明年A股“N”形走势中间波动的重要因素

根据前文的分析,结合美股在美联储首次加息前后的表现,叠加中美股市联动更加紧密,预计明年A股在美联储首次加息(大概率在明年5-6月)前3-4个月或跟随美股波动加大,加息后1-2个月和美股一样或存在一定的调整压力。也就是:明年一季度中后段A股随着美股的波动加大而加大,三季度早中期A股或同样面临类似美股的下行压力。总体而言,A股在明年中某个阶段市场波动或有所加大,也就是说,明年A股“N”走势中间波动的核心扰动因素或是美联储在年中进行首次加息。

风险提示:美联储政策超预期、宏观流动性收缩风险、全球疫情发展超预期