下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

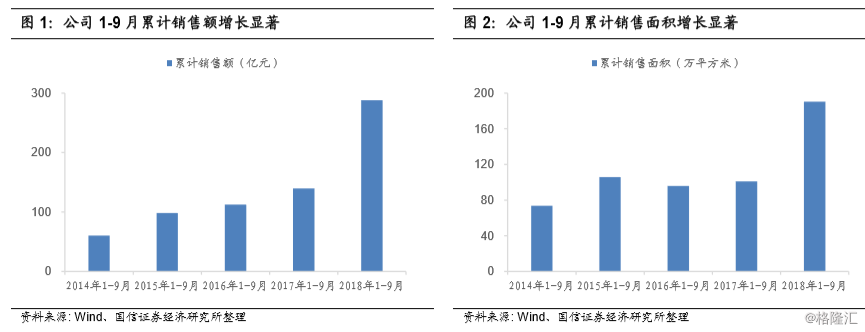

前三季销售增长显著,已完成全年销售目标82.3%

2018年9月集团销售面积22.36万平方米、销售额36.26亿元,分别增长64.2%、93.5%。2018年1至9月集团累计销售面积190.45万平方米,同比增长88.7%;累计销售额288.2亿元,同比增长106.4%。截至2018年9月底,集团已完成全年销售目标350亿的82.3%。

扩张积极,土储丰富

2018年上半年公司新增总建筑面积332万平方米,为上半年销售面积的2.9倍,扩张积极;拿地分布于长三角及周边区域,持续深耕长三角;公司拥有土储面积超1800万平方米,未来可售货值充沛。

融资成本降低,短期偿债能力较好

截至2018年上半年末,公司剔除预收账款后的资产负债率为71.5%;净负债率为100.4%。公司虽因处于高速发展阶段导致负债率有所上升,但公司严格控制融资成本,截至2018年上半年末平均融资成本进一步降低为5.95%,较2017年同期减少0.14个百分点;短期偿债能力保障倍数——货币资金/(短期借款+一年内到期的非流动负债)为1.1,短期偿债能力较好。

商业运营能力不断提升,租金收入稳定增长

截至2018年上半年末,公司来自投资物业的租金收入和物业管理服务费用收入约10.6亿元,同比增长24.6%。除了集团持有物业发展管理的商业及住宅物业面积不断增加规模效应外,随着商业运营能力不断提升,加盟的商家更符合当地市场的消费需求,市场渗透率不断提高。

销售增长显著,维持“买入”评级

公司前三季度销售增长显著,我们认为2018年全年的销售目标大概率能够实现。预计2018、2019年EPS分别为1.02、1.2元,对应PE为2.6、2.2X,维持“买入”评级。

风险若行业再度升温、过热引发新一轮调控预期,或公司销售增长失速。