下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在这个隔夜道指大跌超800点,早盘恒指跟着下挫800点,A股创新低的日子里,不论是A股还是港股公司普天同跌,而华晨中国好运气在盘前宣布停牌躲过一劫。这一次,华晨中国(01114.HK)还未出公告,有关停牌事项却已经捂都捂不住。

受宝马合资驱动

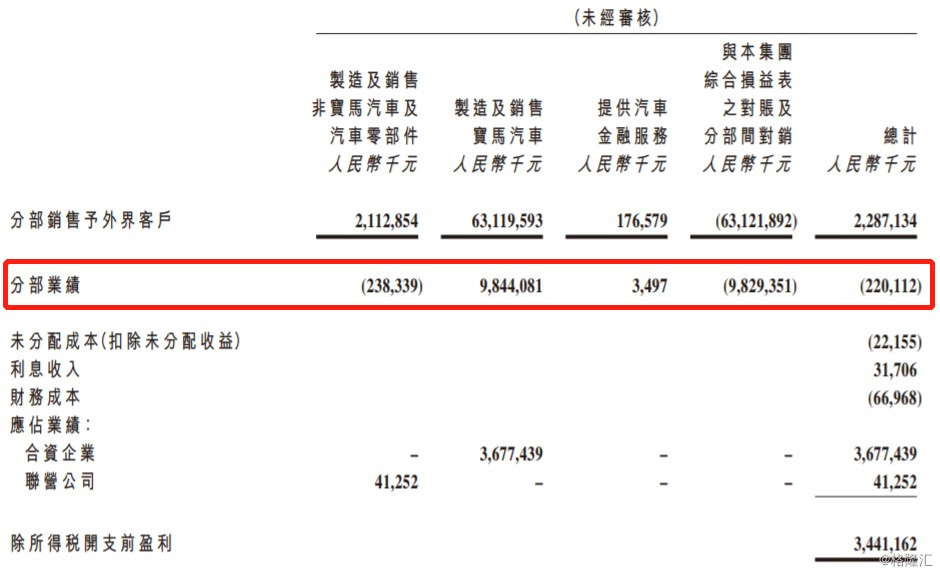

港股市场中的华晨中国是单一合资品牌驱动,驱动因子来源于宝马品牌。根据2018年上半年业绩来看,华晨中国录得收益22.87亿元,同比下滑近20%,但期内股东应占溢利同比大幅上升54.34%至35.66亿。公司指,收益下跌主要由于非宝马汽车于期内售出的数量减少,可见华晨宝马对于华晨中国的重要性。

虽然华晨宝马是联营公司,但却是华晨中国的支柱。2018年1-6月份,华晨宝马销量累计209,097辆,同比增长13.0%,尽管距离20%的年度增长目标有一大段距离,但考虑到上半年内有关税政策改革,以及市场需求端持续疲软的状况存在,华晨宝马销售状况仍然表现不俗。

可惜离了华晨宝马,华晨中国的自主品牌状况令人担忧。公司主营业务在售车型主要是三款:金杯轻型客车海狮、阁瑞斯以及华晨多用途车华颂,由于技术比较落后,公司自己又缺乏足够研发实力,产品没有更新换代,市场竞争力一路下滑,具体表现为销量下滑,毛利率下滑。近三年毛利率下滑较快,由此前的10-12%下滑至目前的3-4%,导致自主板块业务亏损逐年加大。

事实上,宝马近来的状况也不容乐观。9月25日,德国宝马汽车发盈警,并下调汽车部门利润率预估,称因新排气规定上路后价格竞争加剧及贸易摩擦影响,预计今年汽车制造业务利润率将降至7%,无法实现8%-10%的目标,此前预计税前获利与去年持平。而华晨宝马在华市场相对强劲的增长也促使宝马加大对华投资。

宝马加码在华投资

放开合资公司股比限制已经讨论多时,今年终于逐步落实。昨日,国务院总理李克强在与德国宝马集团董事长科鲁格的会见中表示,“宝马公司是中国政府放宽汽车行业外商来华投资股比限制后的首个受益者,可以说是‘一马当先’。”这成为对宝马将扩大在合资公司华晨宝马中股比的官方确认。

似是一锤定音,据报道宝马将以36亿欧元的代价使其在华晨宝马的持股比例从50%增至75%。另外作为协议的内容之一,原本于2028年到期的双方合资企业合同将延展至2040年。宝马与其合资伙伴华晨汽车集团控股有限公司旗下的一家子公司签署了协议。预计交易将于2022年完成,因为中国针对汽车合资企业的相关限制将于这一年取消。

根据中国现有的对合资车企的限制,所有外资品牌在合资车企中的股权比例不能超过50%,因而大部分合资车企的股比都维持在50:50。利润最高的豪车合资企业一向是股比调整最积极者。宝马早就表示,若中国开放跨国车企在中国合资企业中的持股比例,该集团将增持在华合资公司股权。

加大在华投资对于德国宝马来说是利好,但对于华晨中国来说,亦引发不少投资者担忧。一方面是外资车企将在合资企业中提高所占股比,影响中方企业的收益;另一方面是外资企业在华独资建厂的可能性,这不仅将影响合资企业中方的收益,也将对整个中国汽车产业产生冲击。

以目前的走向来看,即便需求疲软之际中国汽车市场竞争却依然激烈。近年来中资车企处于对自主品牌汽车的保护期,研发和技术创新突飞猛进之余,同时行业洗牌也在加剧。

可以肯定的是,在已有明确时间表的现在,留给中资车企提升竞争力和转型的时间已经不多了,开放外资股比行业将再度受到冲击,作为外资进入的窗口,华晨宝马的利润有望进一步得到释放,但华晨中资股权占比或将下降,可能对华晨中国的盈利构成产生影响。