下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价: 8.30 港元

投资要点

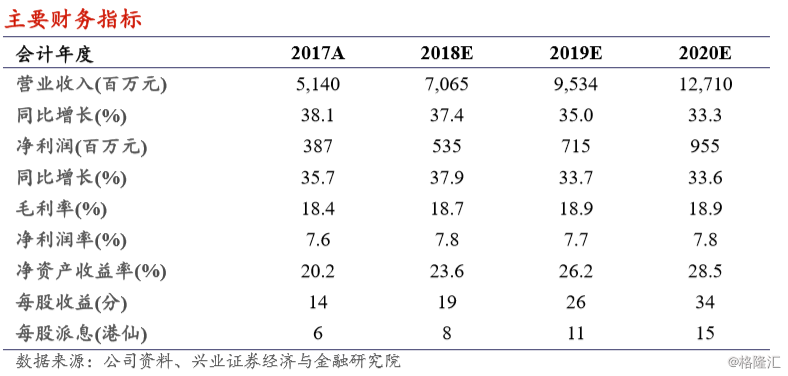

业绩高速增长可见度高,提升目标价至 8.1 港元:绿城服务在传统物业管 理服务上继续稳健的扩张,在管面积达到 1.38 亿平米,储备面积充足, 业绩增长的可见度高。公司积极围绕业主的日常生活需求提供增值服务, 在物业资产管理、早教、社区零售等板块已经探索出可行的发展路径,成 为业绩增长的额外驱动力。我们预计公司 2018/2019 年净利润分别为 5.35 和 7.15 亿元,分别同比增长 37.9%和 33.7%。我们维持公司“审慎增持” 的评级,并提升目标价至 8.30 港元,相当于 2018/2019 年 35/26 倍 PE, 较现价有 18%上升空间。

归母净利润同比增长 35.7%,业绩符合预期:绿城服务 2017 年营业收入 51.4 亿元人民币(下同),按年同比增长 38.1%;毛利 9.46 亿元,同比增 长 32.2%,毛利率为 18.4%;归属上市公司股东净利润为 3.88 亿元,同比 增长 35.7%,净利率为 7.5%,全年业绩符合预期。公司末期每股派息 6 港仙,同比增长 50%。

物业管理规模增长可见度高:截至 2017 年底,公司在管面积达到 1.38 亿 平米,同比增长 31%,在管项目个数提升至 1035 个。另外,公司储备面 积达到 1.5 亿平米,在未来 3-4 年会逐步转为管理面积,公司也加大了获 取“二手项目”的力度,未来管理规模增长可见度高。公司的平均物业管 理费达到 3.11 元每月每平米(去年同期为 3.08),显示了公司持续提升物 业管理费的能力。

传统物业管理服务利润率稳中有升:公司 2017 年毛利率为 18.4%,比去 年同期降低 0.8 个百分点,主要由于园区增值服务毛利率下降以及三大业 务的营收占比发生变化。分业务看,物业管理服务的毛利率为 11.2%,继 续保持改善势头;园区增值服务和顾问咨询服务的毛利率分别为 33.5%和 36.1%。公司 2017 年净利率为 7.6%,比去年略有下降,主要由于公司在 文化教育服务及资产管理服务产生了亏损,但长期来看,这两项业务将是 公司未来业绩高速增长的强劲动力。