下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,华芢生物科技(青岛)股份有限公司(以下简称“华芢生物”)在港交所递交招股书,拟在香港主板挂牌上市,华泰国际和中信证券为公司联席保荐人。

格隆汇了解到,华芢生物成立于2012年,是一家总部位于中国的创新型生物制药公司,重点关注于医疗需求尚未得到满足且市场机会大的适应症的蛋白质药物,致力于开发突破性疗法。

股权结构方面,截至最后实际可行日期,贾丽加持股比例为19.54%,王轲珑持股比例为17.98%,张红波持股比例为17.47%,李葛卫持股比例为12%。

招股书显示,贾丽加女士55岁,为华芢生物董事会主席兼执行董事;王轲珑33岁,为华芢生物总裁、执行董事兼董事会副主席;其中,王轲珑为贾丽加之子。

华芢生物在招股书中称,本次募资将用于进行公司核心产品Pro101-1及Pro-101-2的持续临床开发;支付非核心产品PDGF治疗新病症的临床前研发的第三方服务、人员及原材料费用;购买专业设备与仪器来提升研发能力以及用作营运资金及其他公司事务等。

连续两年亏损

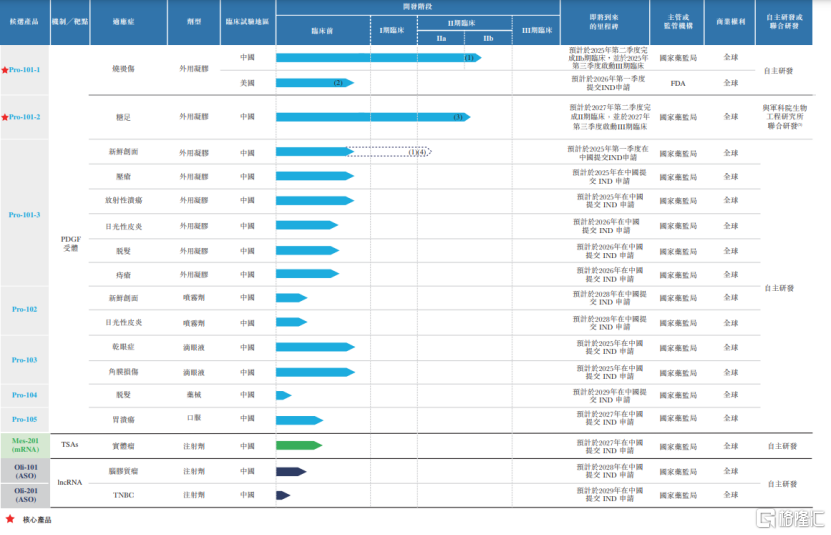

根据招股书,华芢生物主攻方向是发现、开发和商业化伤口愈合的多功能疗法,目前重点开发PDGF药物。

华芢生物核心产品Pro-101-1及Pro-101-2等,是重组人血小板衍生生长因子-BB(rhPDGF–BB)药物,可用于广泛的伤口愈合的适应症,覆盖多种急性和慢性创面以及轻微和难以愈合的创面,包括烧烫伤、糖足、新鲜创面、压疮、角膜损伤及胃溃疡等。

根据弗若斯特沙利文报告,Pro-101-1是中国治疗烧烫伤临床开发进度最快的PDGF候选药物,有望成为中国首款用于该适应症的商业化的PDGF产品。

华芢生物在招股书中表示,截至最后实际可行日期,公司尚未正式销售即将推出的产品,因此也未能从这些产品中获取任何收益。

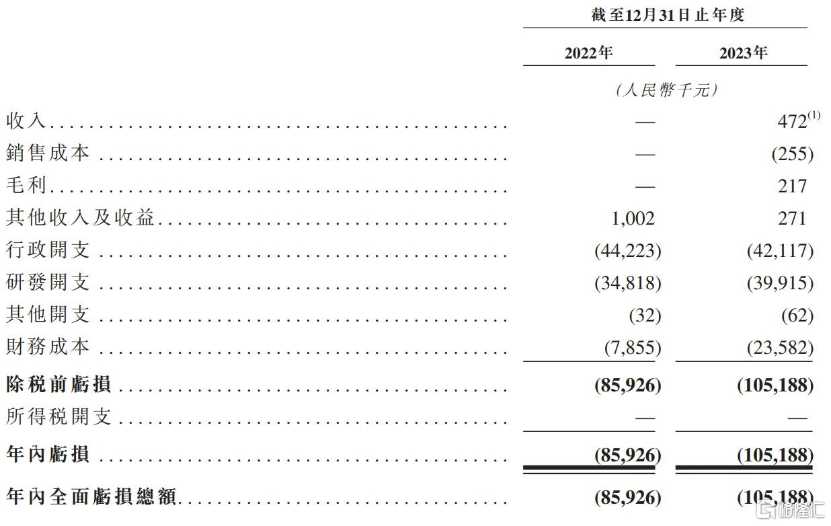

业绩方面,根据公司招股书,2022年、2023年营收分别约为0元、47.2万元;同期净亏损分别约8593万元、1.05亿元。公司收入全来自为单一客户提供伤口愈合医疗器械项目的调研服务,包括药物制剂研究和相关技术建议。

同时,公司业绩受成本结构影响大,而成本主要由研发费用和行政开支构成。研发费用方面,2022和2023年分别约为3482万元和3992万元,占各年开支的44.1%和48.7%。对于研发费用增加原因,公司表示,主要由于与Pro-101-1治疗烧烫伤的持续临床开发及PDGF候选产品用于其他适应症的临床前研究的CDMO及CRO服务有关的服务费及原材料成本增加。

对于公司未来业绩趋势,华芢生物预测,未来几年公司将有大量的开支和经营亏损。这是因为公司计划推进研发工作,努力获取产品监管批准,推动候选产品的商业化,并增加运营人员,公司的财务表现因产品开发进度、批准进度和商业化的影响而波动。

毛利率方面,华芢生物2022年和2023年的毛利率分别为0和46%。

产品商业化待考验

华芢生物所处在的赛道为生物制剂赛道。

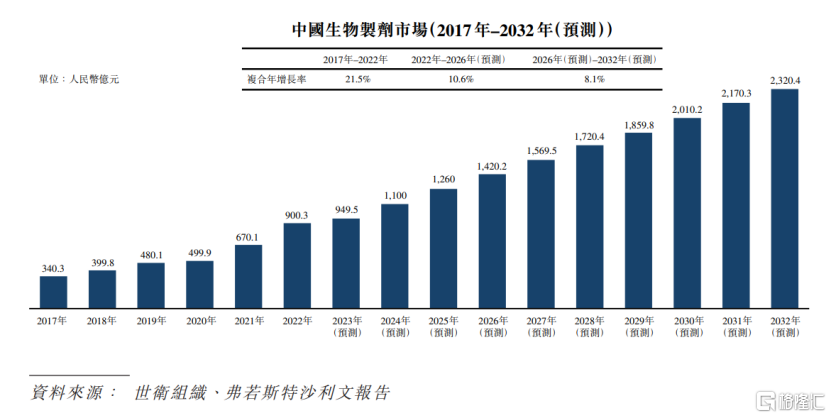

根据弗若斯特沙利文研究报告,中国生物制剂市场由2017年的340亿元大幅增至2022年的900亿元,复合年增长率为21.5%。预计于2026年及2032年将分别进一步增至1420亿元及2320亿元;2022年至2026年的复合年增长率为10.6%;2026年至2032年的复合年增长率为8.1%。

投资者在关注华芢生物所处的广阔行业空间的同时,也应当留意公司面临的各种风险因素。华芢生物在生物制剂领域的市场表现和扭亏为盈的能力,将直接受其新药开发成功与否等因素的影响。

华芢生物招股书显示,其有十款候选产品处于不同研发阶段,盈利主要取决于新药开发成功与否。如果新药开发困难、市场销量不佳、研发耗时过长或成本过高,都可能影响公司业务和竞争地位。目前,公司已在新药研发上投入巨大,并将持续增加投入。

从研究到开发,再到药品销售,每一环节都受到严格的管理与规定。获得药品上市的批准既耗时又耗资,而且结果难以预测。一旦公司未能遵循现行或未来的法规及行业标准,或者药品管理机构对公司做出不利决策,这些都可能损害公司的声誉,进而对公司未来发展造成不利影响。

值得注意的是,华芢生物还在招股书中表示,公司主要在中国境内对候选产品进行临床试验,这些数据可能无法被美国食品药品监督管理局(FDA)或类似的外国监管机构所接受。为加速审核,可能向国内外监管机构申请批准使用试验数据。若无法获准,将对公司业务和财务造成不利影响。