下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国海证券

评级:增持(首次)

事件:

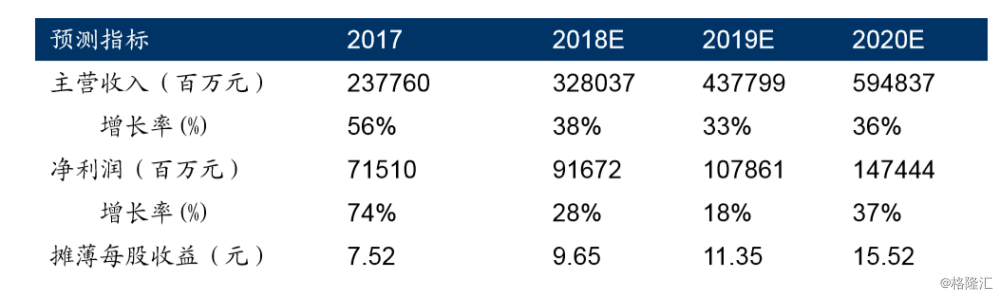

公司2017年实现营收RMB2,377.60亿元,同比增长56%;经营盈利为RMB903.02亿元,同比增长61%;经营利润率由去年同期的37%升至38%;Non-GAAP净利润为RMB651.26亿元,同比增长43%。Non-GAAP净利润率由去年同期的30%降至27%;净利润为RMB715.1亿元,同比增长74%。

投资要点:

社交网络流量增长迅速。公司2017年4季度社交网络业务收入维持高位,环比增长2%,主要受益于直播、订购视频流媒体及订购音乐流媒体等数字内容服务收入增长推动。

公司通过推出新游戏品类巩固了在智能手机游戏领域的领先地位。公司推出两款绝地求生手机游戏,《绝地求生:刺激战场》成为迄今最高日活跃账户的生存射击品类游戏,而《绝地求生:全军出击》的日活跃账户也取得良好的市场口碑。

增值业务多点开花。公司积累了独家内容储备,致力投资于优质内容,以巩固其作为中国最大、发展最迅速的网络视频平台的地位。网络广告和支付业务延续增长趋势。

盈利预测和投资评级:我们预计公司在2018年将继续加大在腾讯视频、微信支付、腾讯云、腾讯AI和智能商业方面的投资,预测公司2018年、2019年、2020年度EPS分别为9.65元、11.35元、15.52元。对应PE为43.25倍、36.76倍、26.89倍。首次覆盖,给予公司增持评级。

风险提示:游戏开发周期不稳定及业绩不达预期。