下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

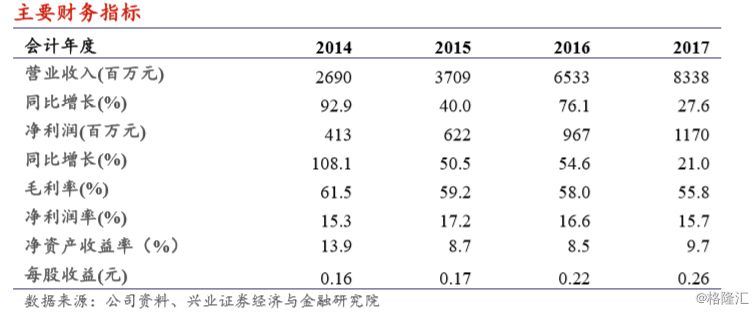

近日,中国中药公布2017年业绩,报告期内实现营业收入83.38亿元,同比增长27.6%;实现归属母公司净利润11.70亿元,同比增长21.0%;实现基本每股收益约为0.26元,每股派息0.0496港元。

整体业绩实现较快增长。公司2017年实现营业收入83.38亿元,同比增长27.6%,主要源于核心业务中药配方颗粒的稳定增长以及中药饮片、中医药大健康产业等新增业务板块的贡献。分业务来看,中药配方颗粒2017年实现收入55.00亿元,同比增长26.2%,约占公司总收入的66.0%;成药业务实现收入23.81亿元,同比增长15.5%;中药饮片实现收入约3.99亿元,同比增长283.0%;中医药大健康产业业务实现收入约5817.2万元,同比增长555.5%。毛利方面,公司2017年整体毛利率约为55.8%,同比下降2.2个百分点,主要源于部分原材料采购成本上涨和毛利率相对较低的新业务(中药饮片、医药大健康产业)并入。

我们的观点:公司作为国内中药领域的龙头企业,已逐步实现饮片、配方颗粒、成药、中医药服务的全产业链布局。配方颗粒业务的稳定增长,成药业务的触底回升,以及饮片和中医药服务业务带来的新增量,将为公司勾勒出良好的发展前景。同时,公司近期引入平安人寿战略投资,未来将有望与平安集团旗下的日本汉方龙头津村制药协同联动,带来新的想象空间。