下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

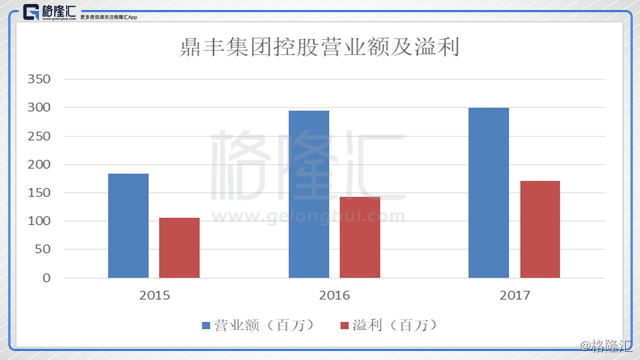

2018年3月28日,鼎丰集团控股公布2017年全年业绩,营业额再创新高至约人民币2.99亿元。溢利达1.71亿元,较2016年的1.42亿元同比强劲增长20.0%。股东应占溢利为1.60亿元,同比增长18.2%。

鼎丰集团控股总部位于厦门,主营主业务包括融资租赁服务、资产管理和金融服务(包括快捷贷款服务、财务顾问服务、供应链金融及担保服务)。集团于2013年12月于香港创业板上市,2015年7月转主板上市。

一、

近几年鼎丰集团控股的营业收入和净利润保持稳步增长。

鼎丰集团控股的业务板块主要分为三部分:

1) 资产管理服务(包括土地及物业、股本及不良贷款投资以及提供资产管理解决方案)

2) 融资租赁服务;

3) 金融服务(包括财务顾问服务、快捷贷款服务、担保服务及供应链代理服务)

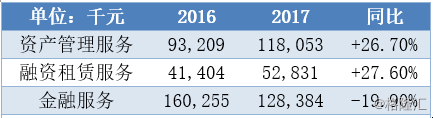

分拆各个业务收入看,鼎丰集团控股的资产管理服务以及融资租赁服务维持快速增长,主要是集团顺应市场需求、积极调整策略,将更多资源投放于高回报的资产管理业务,并加速开拓不同种类融资租赁业务,对营业收入贡献提升。

值得一提的是,2016年集团的资产管理服务板块出售了四项物业,而2017年在没有出售资产的情况下仍取得大幅增长,主要是期间有更多的不良贷款债务人清偿债务,反映出集团资产管理服务方面出色的风控以及运营效率。此外,鼎丰集团控股通过向客户提供资产管理解决方案,取得服务收入约3910万元。

融资租赁服务方面,收入同比增加27.6%至5280万元,主要源于拓展不同种类融资租赁收入的贡献。由于公司全力发展资产管理业务和融资租赁业务,金融服务收入有所下降。其中财务顾问服务由于银行收紧信贷审批,导致所咨询推荐的客户融资额度降低,收入减少。但是快捷贷款业务保持良好增长,公司持续扩张香港放贷业务,香港放贷收入同比增长81.4%至1280万元,增速强劲。

二、

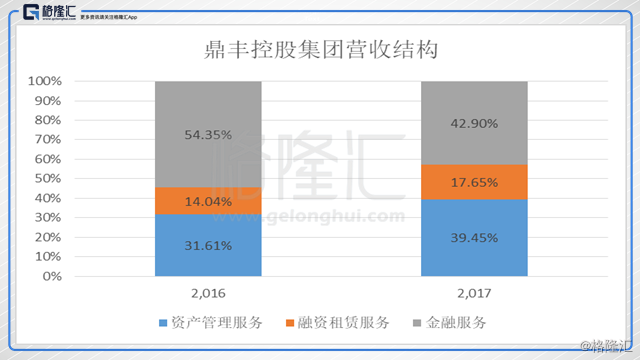

从收益结构看,相比于2016年资产管理服务的收入占比由31.6%提升至39.45%,融资租赁服务占比略微提升,金融服务占比则下降。

资产管理业务和融资租赁业务是鼎丰集团控股重要的业绩增长点,未来将保持快速增长。

鼎丰集团控股的融资租赁业务主要在渔业个人消费和新能源领域,分为直租和回租两种方式。鼎丰集团控股立足福建,福建多港口,渔业较为发达,渔船租赁市场需求大。另外,鼎丰还专注于个人二手车租赁业务,主要采用回租模式,二手汽车租赁市场正处于快速发展阶段,鼎丰也计划未来将加大发展以二手车为主的个人消费类汽车租赁市场。在设备租赁这块,集团将重心投放于新能源领域,以节能减排、清洁能源等环保类企业为主,受惠政策红利,这类企业的盈利可观,足以稳定负担租赁成本。而且鼎丰集团控股积极探索融资租赁业务扩展,从远洋渔船、新能源和个人消费类融资租赁延伸至物业租赁等。2017年,鼎丰集团控股更是完成对嘉实金融全部股权的收购,进一步深化业务布局。

融资租赁行业近几年快速发展,租赁公司数量也快速增加,竞争加大。鼎丰优势一个在于以民营企业获得银行授信,资金成本低于区域内其他民营租赁公司。另外在项目端,比如远洋渔船,依托本地渔业需求,对渔业有更多的信息优势,能较好控制项目风险。

资产管理服务方面,鼎丰主要通过处置和转让不良资产获利。鼎丰处置不良资产周期短,通常在一年内完成对单件资产的处置,且按照往绩纪录,回报率均超过30%。现在鼎丰不良资产处置的业务模式已经很成熟,有专业化的团队,有利于加快流程,提高资产周转,可以加快利润的兑现。再加上集团已完成对鼎丰文旅的收购,将资产管理业务链由不良资产延伸到价值资产。文旅团队的加入,使集团在快速处置资产的基础上更具备长远开发的能力,这意味着集团可以有针对性地将部份不良资产转化为中长期的价值资产,并于未来数年内创造持续性收益并实现高利润回报。此外,更加灵活的处置方式涵盖了短、中、长期多种回报模式,利润增长将更为稳定,收益曲线将更加平滑。这种模式在香港上市公司中也是比较罕见的。

根据公开数据显示2017年内银坏账率为1.74%,福建省2017年贷款余额为4.4万亿元。鼎丰集团控股资产管理服务仍有足够的成长空间,而公司也有足够的项目储备,为资产管理业务的利润持续增长打下重要基础。

值得一提的是,2017年内,鼎丰集团控股继续积极寻求新业务及商机,扩张收入来源。

2016年与海翼集团、厦门华信石油等国企成立深圳合资公司——厦门创翼商业保理公司,进军保理业务。

2017年完成对嘉实金融全部已发行股权的收购,进一步深化融资租赁业务布局。

2017年末,集团宣布收购鼎丰文旅发展有限公司(“鼎丰文旅”)及其附属公司。布局极具价值的文旅项目,加大了集团资产管理业务的经营深度,或会成为公司未来业绩一个重要的增长点。

2018年一季度,集团斩获新金融牌照,获香港证券及期货事务监察委员会颁发牌照,可进行第1类(证券交易)及第9类(提供资产管理)受规管活动,集团预计短期内将在香港开展新的金融服务业务。

资产管理及融资租赁两架马车齐头并进,多项新业务陆续落地,不难想象,未来鼎丰集团控股将进入发展快车道。

结语:

2017年末公司资产负债率由28.2%上升到31.8%。主要是公司增加了借贷规模用于拓展业务,其中总借债由5.2亿元增加到2017年的6.3亿元。但是与同业横向对比的话,鼎丰现在的资产负债率处于行业较低的水平(一般在70%以上),鼎丰集团控股仍有扩张的空间。

鼎丰集团控股2017年在营业收入和净利都延续过去增势,取得良好的同比增长。未来继续发力融资租赁和资产管理业务,其中资产管理业务项目储备能有效支撑未来增长,而融资租赁业务在远洋渔船、新能源和个人消费领域市场空间广阔,随着新的融资租赁业务开展,预计将保持快速增长。此外,2017年集团积极探索业务多元化,延伸金融服务链,增加业务和收入多样性,也将成为业绩重要的增长点。