下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入(维持)

目标价:7港元

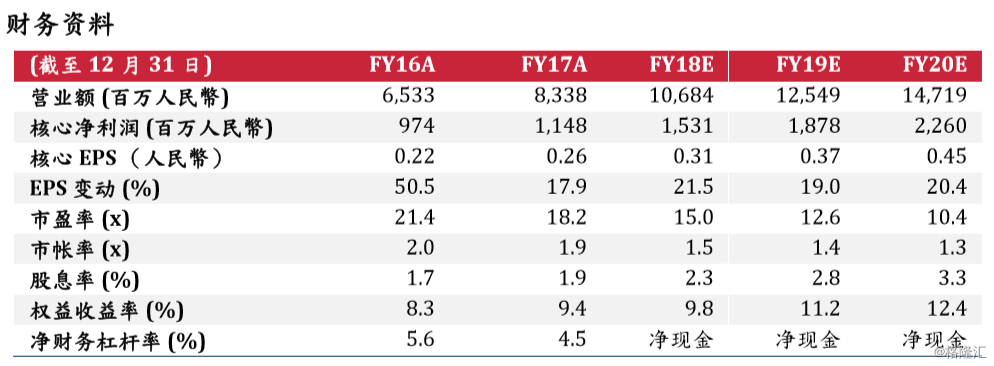

业绩符合预期,主要受中药配方颗粒强劲增长及中成药业务反弹带动。收入同比增长27.6%至83.4亿人民币,核心净利润同比增长17.9%至11.5亿人民币。收入比我们及市场预期高出2.9%/4.3%,核心净利润低于我们及市场预期3.2%/0.1%。收入增长主要由三块业务驱动,中药配方颗粒业务同比增长26.2%,中成药业务恢复增速同比增长15.5%及新收购的饮片业务并表。公司业绩符合我们和市场预期。

库存措施稳定毛利率水平。总体毛利率下降2.2ppt至56.0%,主要原因是(1)中药配方颗粒原材料成本激增,及(2)低毛利饮片业务的整合。由于原材料成本激增,中药配方颗粒业务毛利率同比下降1.6ppt至58.0%。鉴于此,管理层已囤积原材料库存以稳定成本:截至2017年底,原材料库存同比增加了11,000吨至18,000吨,这个库存量相当于2018全年所需原材料的36%。我们相信此举可以稳定部分业务的利润率,但随着公司持续通过并购拓展低毛利饮片业务,我们预计公司整体利润率将逐步下降。

中药配方颗粒和成药增长势头持续。2017年中药配方颗粒录得高于预期的增速,同比增长26.2%,我们认为主要由分销渠道扩张推动:三级医院覆盖量同比增长35.7%,二级医院覆盖数同比增长25.9%,基层医院数量同比增加49.2%。尽管配方颗粒市场开放的时间和形式目前尚未确定,我们相信中国中药将继续抓住机会扩大其分销网络。成药业务17下半年增长较强主要由OTC业务的销售带动。管理层有信心这两块业务的增长势头能够持续。

与平安合作探索医疗行业新机会。2018年3月29日,平安人寿同意按每股4.43港元认购公司6.043亿股份。平安在认购完成后将持有12%的中国中药扩充后股本。尽管公司尚未公布任何以何种形式与平安合作的信息,但我们认为未来中国中药有可能会与Tsumura(4540JP,未评级)在汉方药领域进行合作。平安是津村的最大股东,而津村是日本汉方药市场的领导者。我们相信中国中药将有机会与津村在汉方药方面达成合作或开发中药经典名方。

上调2018/19年核心净利润4.0%/4.5%。根据公司2017年的业绩情况,我们相应地调整了部分预测,2018/19年收入分别上调了4.1%/4.9%,以反映中成药恢复增速以及中药配方颗粒增长高于预期。毛利率下调以反映原材料成本上涨可能带来的成本压力。整体而言,2018/19年公司核心净利润上调了4.0%/4.5%,以反映收入增长强劲。我们预计公司2017-20年收入复合年增长率为20.9%,核心净利润复合年增长率为25.3%。由于平安配售股份潜在摊薄影响,每股核心盈利复合年增长率将在同期内达到20.3%。