下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入(维持)

目标价:3.71港元

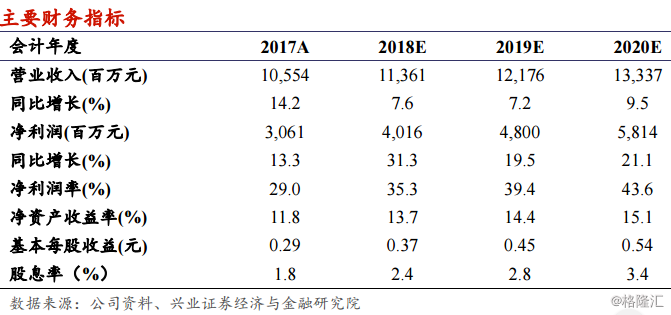

非经常性损失使净利润低于预期。公司 2017 年营业收入达人民币 105.5亿元,同比增长 14.2%;归属股东净利润为 30.1 亿元,同比增长 13.3%;建议派发末期股息每股 0.043 元。公司净利润低于我们预期,主要源于(1)其他经营开支中计提减值损失 2.042 亿元;(2)汇兑亏损 1.19 亿元;(3)有效税率提升至 10.2%(2016: 6.9%)。如剔除上述(1)、(2)两项,净利润可达 33.4 亿元,同比增长 25.4%,与我们预期符合。

2017 年新增装机缓慢,2019 年有望回升到 1GW。公司 2017 年完成风电新增装机 461.6MW,新增装机不及公司年中 600MW 的指引与我们此前的预期(500MW),主要是因为 2017 年北方地区限电区域停止新建电站和南方地区建设电站审批流程缓慢等因素共同影响。公司指引 2018 年或仍维持较低的新增装机(550MW 风电、100MW 光伏),但我们认为在行业限电改善,风电场收益率仍相当可观,新增风电审批流程在政府换届后加快的背景下,2019 年开始公司有望重新回到 1GW 左右的新增装机水平。

我们的观点:华能新能源(0958.HK)是国内最优质的风电运营企业之一,其电站主要布局于内蒙古、云南等风资源较好的区域,我们认为在行业弃风限电改善的背景下,公司质优的风电项目将持续创造盈利。我们调整了盈利预测,预计公司 2018-2020 年营收分别为 11,361、12,176 和 13,337 百万元,归母净利润分别为 4,016、4,800 和 5,814 百万元,EPS 分别为 0.37、0.45 和 0.54 元,2018 年 3 月 27 日股价对应的 P/E 分别为 6.6、5.5 和 4.6倍,维持“买入”评级,并调整目标价为 3.71 港元。

风险提示:限电率下降不达预期,电价下降幅度超预期,项目建设周期拉长。