下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富

评级:增持

投资要点

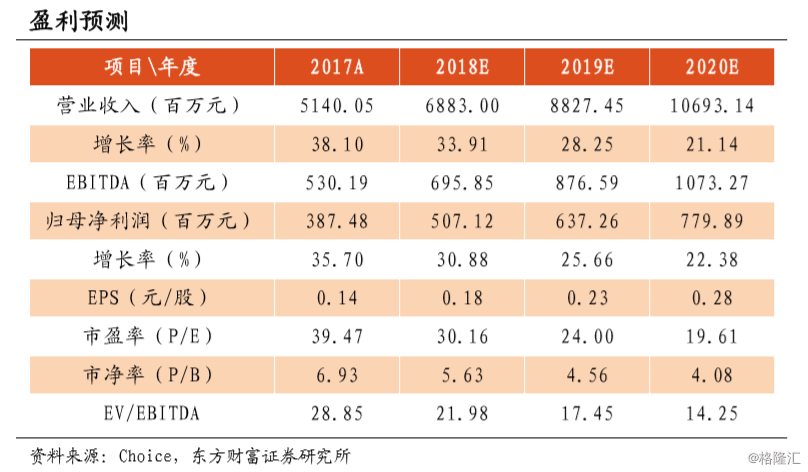

绿城服务于2018年3月23日发布截至2017年12月31日止年度业绩公告。?FY17,集团收入51.40亿元,YOY+38.1%;集团毛利9.46亿元,YOY+32.2%,毛利率18.4%,较去年同期下降0.8%;归母净利润3.87亿元,YOY+33%。

FY17物业服务毛利率11.2%,略高于去年同期的10.9%,主要由于集团自动化、集中化、标准化管理体系的推进带来成本控制能力的提升。咨询服务毛利率基本持平。园区服务毛利率33.5%,显著低于FY16的43.5%,主要由于业务扩张带来销售组合的变化;值得注意的是,FY17H2园区服务毛利率32%,下滑速度已经放慢,成本管控初见成效。但受到园区服务影响,预期未来集团平均毛利会持续向下。?截至FY17,集团在管面积YOY+31%达到137.8百万平方米,在管项目从去年的809个增加到1035个;储备面积YOY+25.6%达到150.0百万平方米,集团获取的储备面积的能力是未来增长的基础。

董事会建议派发2017年末期股息每股港币0.06元。

投资建议

基于以上判断,我们看好绿城服务的长期发展。由于物业服务和咨询服务增速超于预期,我们上调FY18/FY19收入及盈利预测,同时引入FY20,预期FY18/FY19/FY20净利润5.07/6.37/7.80亿元,每股收益0.18/0.23/0.28元,对应30.16/24.00/19.61倍PE。我们维持绿城服务“增持”评级。