下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:买入

目标价:3.14港元

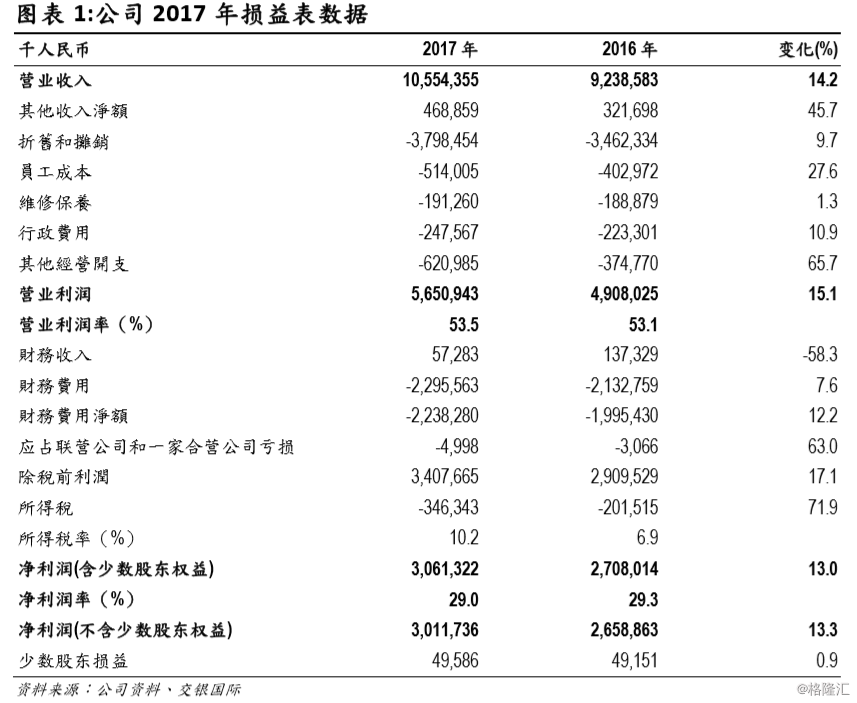

业绩要点:2017 年公司实现营业收入 105.54 亿元(人民币, 下同),同比 增长 14.2%,归属母公司股东净利润 30.12 亿元 ,同比增长 13.3%。每股 盈利 0.2938 元 ,公司建议每股派发股息 0.043 元 ,分红比例约 14.6%, 比过往水平略低。

净利润低于预期:公司营业收入仅比我们预期高约 1.4%,而构成主要业务 成本的折旧摊销、人工费用以及维保费用基本和我们预期一致。公司净利 润比我们预期低 6.3%或 2.04 亿元 ,主要影响因素包括:1)公司利息支出 和我们预期基本一致,但汇兑亏损同比增加 1.18 亿元;2)其他经营开支 同比增加 65.7%或 2.46 亿元 ;3)所得税率由 16 年的 6.9%提高到 10.2%。 另外,公司其他收入金额比我们预期高约 1 亿元 。

核心业务保持稳定增长:公司年初时已公布了发电数据,而本次业绩公告 中显示,公司平均上网电价为 0.570 元人民币/千瓦时,比上年同期仅小幅 下降 1.6%,比我们预期值少下降约 2 个百分点。这说明公司市场交易电 量的电价折让幅度可控。而新增投资方面,风电新增装机 461.6 兆瓦,比 我们预期值低约 90 兆瓦,光伏新增装机 45 兆瓦,比我们预期低约 25 兆 瓦。

关键财务数据:17 年底公司应收帐款同比增加 55.6%或 25.79 亿元 ,这说 明国家发电补贴拖欠问题有所加重。17 年投资支出仅 36.7 亿元 ,比上年 减少 42.5 亿元。而 17 年公司 H 股配售融资后,负债率下降,年底净债务 负债率为 65.8%,同比下降 5.2 个百分点。我们预期 18 年投资支出会有大 幅增长。

盈利预测与估值:我们认为 17 年公司主业发展良好,尤其是毛利率略好 于我们预期。虽然投资减少将影响公司今年主业增速,但盈利能力的提高 和负债率的降低都有利于公司长期发展。公司将于 3 月 26 日下午举办业 绩说明会,目前我们仍维持 3.14 港元的目标价以及买入评级。