下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,2018年3月21日,保利置业集团(00119.HK)在香港召开2017年度业绩发布会,公司董事总经理韩清涛、董事副总经理叶黎闻,副总经理万宇清及潘治平等共同出席。

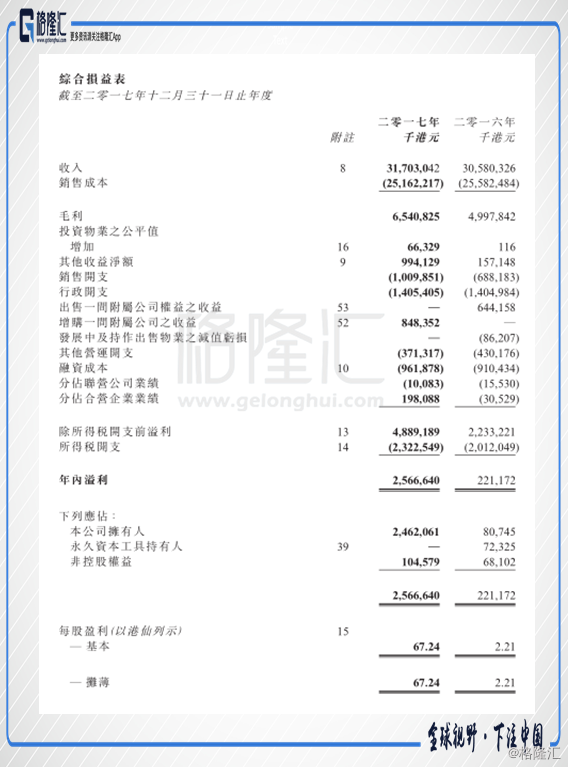

根据此前公布的业绩数据,2017年度公司实现收入317.03亿港元(单位下同),同比增长3.7%;净利润增29.49倍至24.62亿港元,每股基本盈利0.6724港元,拟派末期息每股0.135港元。

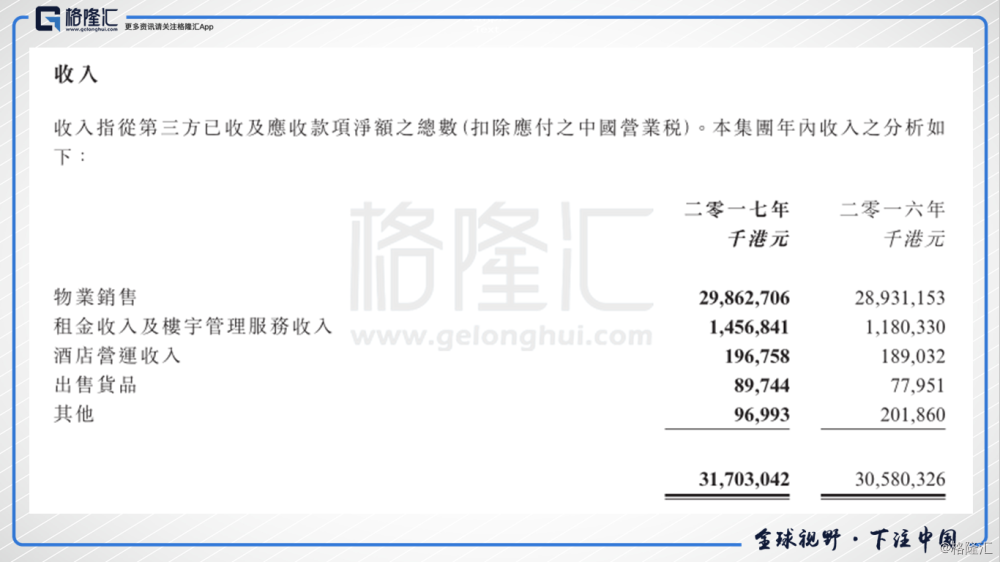

年内,公司物业销售收入为298.62亿元。租金收入及楼宇管理服务收入14.56亿元。毛利则同比增长30.8%至65.4亿元,其他收益净额9.94亿元。增购一间附属公司的收益8.48亿元。

年内,集团完成新开工建筑面积约237万平方米;合约销售总面积约264万平方米,其中持续销售项目58个,首次开盘项目4个;竣工建筑面积约307万平方米。截至2017年12月31日,置业集团共有78个处于不同开发阶段的项目,其中在建及待建的总建筑面积约2024万平方米。

报告期内,置业集团继续以审慎扩张的投资策略,补充了以强二线城市为主的土地储备。年内共取得13个开发项目,分别位于南宁、济南(楼盘)、苏州(楼盘)、宁波(楼盘)和佛山(楼盘)等城市,规划总建筑面积约379万平方米。年内,集团亦通过投资英国伦敦堪比恩项目,首次进入欧洲市场。

以下是格隆汇整理的现场问答实录:

Q1:今年年底有无计划完成重组,今后和保利地产区分业务范围之后,保利置业的定位会是什么样的,是否会做城市更新、产业,还是去做海外项目?

答:重组是保利集团的整体战略,重组的事谈了很多年了,也是每年发布会大家必问的问题。今年重组有了实质性进展,我们做了股权性的调整,保利地产收购了香港控股50%的股权,与保利集团一样同时持有香港保利置业控股公司各50%的股权架构。对于这个事情我们也已经公告和披露了,对于股权重组调整需要一段时间,因为国有资产管理所限定的,需要走国内的一些程序,我预计在上半年能够实质性的完成,合同签订信息也披露了,只是后期的落实问题,上半年能够完成。

关于股权性的调整,从保利置业自身而言,架构和治理没有发生变化,依然作为保利集团直接管理的一级子公司,同时由保利集团直接合并报表,这和以前没有任何区别,同时我们管理层也没有发生变化。

在公司主营业务方面,我们的主营业务仍然是以房地产开发为主业,包括中国大陆境内的房地产开发业务,以及香港、海外开发业务,业务上也没有什么变化。

Q2:公司西南地区土储接近50%,但是西南地区的销售均价并不是很高,新的一年公司还会不会集中在西南地区拿地?公司怎么看长三角的销售量下降的问题,是不是因为竞争太激烈?未来会不会继续在香港拿地?海外拿地有什么策略?

答:西南一直是保利置业土地储备战略中比较大的区域,主要包括贵阳跟广,不过前几年在西南方面确实有一定压力,但经过最近这一轮上涨,整个西南的土储价值都得到了大幅提升。2016年整个西南的销售均价在7000左右,2017年已经达到9000多,比2016年提升32%。所以这一块的土地储备反而成为了优质的土地储备。

现在国内的土地市场的竞争是很激烈的,未来的风险比较大,而长三角土地储备也是整个市场竞争最激烈的地方,保利置业一贯保持比较稳健发展的经营策略,所以价格太高的地我们不会去拿,但是如果有优质的合作地块,我们还是会进一步地争取。

港澳是我们海外地产的一个基地,我们立足于港澳向海外延伸,下一步有合适的地块,我们会加大在港澳的投资力度,进一步拿地。我们去年也是投资了一个伦敦项目,下一步如果在东南亚或澳洲有项目机会,我们还会进一步补足。

Q3:公司前两个月合约销售额达63亿,同比增长10.5%,请问全年的销售目标大概是多少?怎么样去确保这个目标的完成?目前公司还有多少已售未结转货值,有多少会在2018年结转,这个部分的毛利率会达到什么样的水平?

答:在今年头两个月我们销售是63亿,全年的任务是400亿,因为我们2017年底的存货加上2018年新推的项目,年初预算是700多亿,如果按照我们相对保守的55%去化率来算就是400亿,但如果去化率进一步提升,而且市场时机合适的话,我们还会进一步加大开工的面积,从而提升供货量。所以400亿是一个比较保守的目标。

第二个,我们现在已经销售未结转的货量大概在260到270亿之间,到2018年要结转的是170亿左右,这部分毛利率基本上在30%左右,我们一共有2000多万平方米土地储备,整体土地储备平均价格是4000元,我们现在整体平均销售售价在13000到14000元。

Q4:如果重组完成以后,你们的定位和团队基本上没有太大的变化,重组完成以后怎么解决同业竞争的问题?公司今年资本性开支是什么样的,多少用于购买新的土地,有多少用于股权并购?刚才报告中提到主题地产会探讨的方向,你们有什么样类型的东西在讨论中,有什么样的想法?

答:关于重组的问题刚才也已经说了,两家公司一家是在A股上市的公司,一家在香港上市,都受到两边市场规则的约束,我们的整合也是按照资本市场的要求来完成的,每一步都是这样来操作的。我们股权性的调整也是为了要规避同业竞争,这是中国证监会的要求,通过这种调整之后应该减少原来对同业竞争的要求。

两家上市公司中A股上市公司在行业内一直排在前几名,无论从规模、业绩、专业化管理团队、能力、水平方面都是位居全国行业前列,对比香港上市公司是有优势的。股权调整之后,保利地产也作为我们的股东之一,他有责任和义务帮助我们在他所进入的城市之内提升我们的管理能力,管理水平和业绩,通过他积累的经验和优势,这对于两者是双赢的,也是互利的共同体。

从这方面来讲对于两家上市公司都是利好,涉及到将来在一些区域有合作的机会,我们都会按照上市规则规避同业竞争、关联交易的要求来办理,在过程中都会检查,不会存在违反同业竞争规则的问题。

2018年我们的资本开支里面大概有70%是用来拓展土地,剩下的30%在2017年之前我们支付了买地的土地款,此外没有其他支出。

Q5:有没有其它的重大资本开支?

答:暂时没有。

Q6:在西南市场的情况能够得到延续吗?这两年三、四线城市有一定的输出的过程,这种情况能够持续下去吗?

答:前几年毛利率比较低,这几年得到了改善,我们在西南前几年的投入一直比较大,土地储备占我们总土地储备中是最大的。前几年我们的销售压力也很大,导致开发周期拉长,成本会有一定的上升,同时市场售价在前几年变化不大,所以西南区域的毛利率被拉低了,因为它的销售面积比较大,金额占比比较高,所以前几年整体拉低了毛利率。

从2016年下半年开始整个西南区域开始涨价,因为供求和去库存的原因,西南市场好了很多,2016、2017、2018年毛利率都会得到改善。因为我们原来的长三角和珠三角毛利率都是不错的,如果西南区域毛利率再上来整体毛利率就会有很大的改善,现在我们已售未结转部分的毛利率在30%左右。这个水平能不能继续持续和市场有关系,因为房地产市场有个轮流坐庄的现象,这一轮上涨是从2015年深圳开始涨,然后轮到北京、上海,再到广州和省会城市,再到西南,西南真正涨价是从2017年初开始的,广西、贵阳这些地方。我们贵阳有一个项目前十年差不多都没涨价,但是从2017年开始贵阳价格都大幅往上涨,有的涨了50%。

在西南的项目,下一步毛利率会得到很大的提升,而且这个趋势已经上到一定位置,再想下去就很难了,关键是下一个波段在哪里,这就要看整个房地产市场的情况。我们在西南区域主要都是在中心城市,都在省会城市,广西在南宁,贵州在贵阳,都是中心城市。

Q7:大家都比较关心香港的发展,你们今年在香港拿地是以自己曾经的方法拿地,还是有打算和其他发展商合作一起合作?香港很多房地产商拿到土地以后都会有一个专门的团队负责建筑方面的工作,这样可以提高毛利率,你们会不会考虑拿地再加上自己负责建筑的方法?

答:第一个,香港是我们上市公司的总部所在地,我们有成功项目开发经验,在资金和人员配置方面会全力获取土地和项目,方式上没有太多的限制。现在不是我们想限制合作方式,只要有合作方式,能够双赢、多赢,我们都会努力争取。

香港很多开发商采取拿地和自己控制建筑商的方法控制毛利率,从我们来说,香港是我们比较重点开发的地方,很多大型开发商也都有这样的操作方式。我们和建筑商的关系保持着比较好的合作关系,从我们来说公司需要的时候也不会排除采取这样的方式。