下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:推荐(维持)

1.游戏、广告业务持续发力,营收同比增长 51%

公司 Q4 实现营业收入 663.92 亿元,同比增长 51%,环比增长 2%,同比收入增长主要来源于移动游戏、支付服务及网络广告的推动;归母净利润 207.97亿元,同比增长 98%,环比增长 16%;Non-GAAP 净利润 174.54 亿元,同比增长 42%,环比增长 2%;毛利率为 47.43%,同比下降 6.43pp,环比下降1.16pp。

2.现有爆款与新游戏齐助力,增值业务同比增 37%

公司17年Q4增值服务业务收入 400亿元,同比增长 36.85%,环比下滑5.2%,占总收入 60%;毛利率 59.28%,同比下滑 4pp,环比下降 0.6pp。公司 17 年 Q4 网络游戏业务收入 243.7 亿,同比增长 31.95%,环比下滑9.22%。

3.其他业务收入大增 120.5%,致力打造云服务等新增长点

公司 17 年 Q4 其他业务收入 140.8 亿元,同比增长 120.5%,环比增长 16.9%,占总收入 20%,毛利率 22.8%,同比增长 2.4pp,环比增长 2.5pp,主要受益于支付相关服务以及云服务强劲增长的推动。线下商业交易量同比增长逾一倍,微信支付快速发展。截止 2017 年年底,腾讯云的基础设施在全球覆盖21 个地区,运营 36 个可用区。公司通过与主要银行及保险客户建立战略合作关系,在金融服务行业实现迅速增长。公司持续投入加强 AI 云技术、大数据分析及安全基础设施,有望在未来把云服务打造成新的业绩增长点。

4.投资建议:

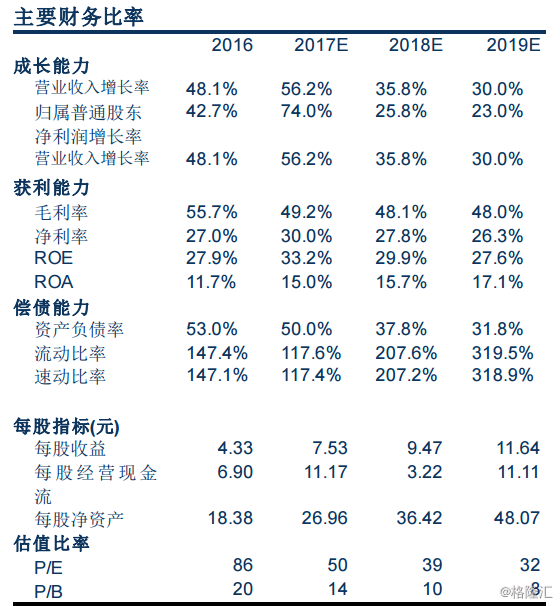

一季度公司爆款游戏依旧火热,QQ 飞车将在 Q1 带来极大增量,QQ 炫舞于3 月中旬上线,也会在后期持续发力;同时公司吃鸡游戏《刺激战场》还未变现,根据 DAU 判断其流水潜力不亚于《荒野行动》;此外公司网络广告及支付业务增长迅速,人工智能及云服务潜力无限。我们预计公司 2018、2019年净利润为 899.25/110.60 亿元,对应 EPS 9.47/11.64 元,PE 为 39/32 倍,维持“推荐”评级。

5.风险提示:游戏增速不达预期,营销费用较高