下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年3月8日下午,通力电子(1249.hk)召开了2017年财年的业绩发布会,首席财务官兼执行董事任学农先生、首席市场官兼副总裁王晓峰先生、财务副总监周宇峰先生等出席发布会。

公司2017年营收59.13亿元,同比增长38.6%,净利润1.99亿元,同比增长30.9%,建议派发末期股息每股35.0港仙。

公司的营收主要来自四个业务,分别是:

1.音频产品

2.视讯产品

3.智能化及配套产品

4.其他业务

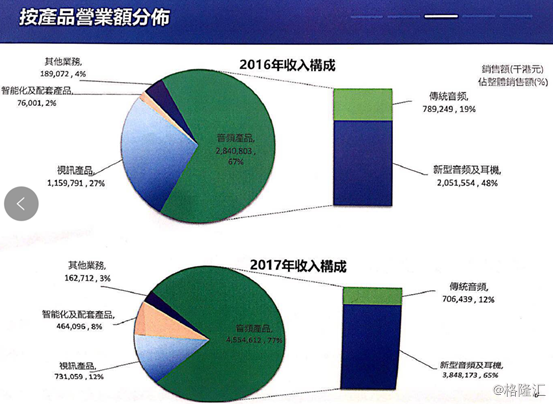

音频产品主要包括无线蓝牙音箱、声霸、耳机、家庭影院和小型音箱等产品,是公司营收来源的大头,占总营收的77%。2017年该部分带来45.5亿元营收,同比增长60%。音频主要以蓝牙、耳机为代表。音频产品下,主要是新型音频带动及耳机带动了这部分的增长,营收为35.4亿元,同比增长83%,而传统音频产品的销售额有所下降,预计未来传统音频产品还会继续下降。

视频产品主要包括DVD播放器及蓝光播放器、及机顶盒等产品,去年来带了7.3亿元的营收,同比下跌了37%,下降原因主要收到ipad,智能手机等视频产品的影响。未来预计独立的音频产品还会有机会,但不会像音频产品一样走得那么好。

智能化及配套产品主要包括智能语音音箱及其配套部件、智能语音模块、智能网关等产品,去年为公司带来了4.6亿元的营收,上升5倍,但主要因为基数较小。

其他业务主要是零部件与研发,收入1.6亿元,同比下降14%。

财务:

2017年,公司的毛利率下降1%为13.9%,主要来资源原材料及人民币升值。公司目前无有息负债,拥有现金及其等价物达8.50亿元,同比增长16%,漂亮的现金流为公司日后扩大规模及研发新项目打下了良好的基础。

未来发展重点:

研发投入方面,公司是整个行业里面比较高,目前研发收入占总营收4%。公司未来将重点发展声霸及耳机类产品业务,加大研发投入,包括坚实智能化、声学实验室,续强化在智能语音方面的技术优势。同时,公司对2018年对营收增长预测为10%。

以下是格隆汇整理的问答:

Q1: 2017年公司的毛利率下滑,下滑是因为人民币升值,多少是原材料升值,2018年又会是怎样的?

A: 毛利率变化方面,汇率与材料成本相关,公司的原材料有进口也有国产,人民币升值影响国内材料的成本,对进口的材料有对冲。去年年初汇率是7%,年底是6.5%,汇率对毛利率下半年影响更大,汇率对毛利率下降影响2%-3%。但同时进口材料产生了对冲作用,所以总体下降1%,汇率对毛利率的影响较大。

对于未来,如果国内材料成本上升,所有厂家面临的问题,但公司的目标是要比其他厂家更有竞争力,主要在于管理。未来对控制毛利率的管理方面,目前人工成本影响比较小,所以公司会对外汇管理优化,原材料继续涨可能性不大,已经很高。

Q2:司几大业务板块2018年前三个订单情况,与去年同比增长幅度?对2018年业务增长的指引?

A:公司2018年第一季度的情况延续去年第四季度,好于公司对2018年预测的10%增长。主要是因为,延续了2017年周期。公司在2018年3-4月份开始有新品上市,将拓展新客户新订单。全年的10%是合理的,如果有超出,中报将会调整。

Q3:智能音响未来的发展具体目标,规模?

美国在智能音响方面占全球的一半,公司起步比较早,有稳定的客户与订单,去年智能与智能的配套占总营收8%,今年公司有信心过两位数。

Q4:10%是环比还是同比? 苹果给我们订单,我们技术上规模上能做吗?

A: 10%是同比,全年数据。目前,美国是智能音响业务主要市场,行业在不断变化,关于A公司,涉及信息太多,不方便回答。

Q5:蓝牙音箱智能音响与传统音箱有什么不同?传统音响制造者进入智能音响的壁垒?

蓝牙门槛不高,很多公司已经转向做蓝牙音箱了,但是做得很好就不容易。市场集中度高,市场60%已经由主流公司占了,剩下的是低端便宜了。公司做的也不是便宜低端的,公司的客户是对声音、工艺、外观有要求的厂商,而结构工艺如防水工艺、新的材料硅胶等工艺是最有制造门槛。公司有业内最好的客户资源。