下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

春节以来港股汽车板块有所回暖,但近期一只优质的零部件标的却越跌越猛。3月2日受最大客户通用销量下滑影响,耐世特当天股价大跌7.98%。

回顾最近走势,1月9日耐世特宣布核心产品EPS(电动助力转向系统)产量突破5000万件大关,当天市场反应乐观助力股价创下历史新高的19.96港元,但之后耐世特却先于这波股灾转入下跌趋势,目前累计下调20%。

耐世特是一家汽车转向和动力传动系统供应商,过去4年业绩的年均复合增速达到50.9%,截止今年3月股价也累计上涨6倍。虽然是少有的优质零部件标的,但短期大幅回调不免让市场怀疑公司未来是否还有看点,是扭头向下,还是再次加速?

去年11月16日,我们的一篇文章《耐世特(1316.HK):纳入MSCI中国指数后,还能否继续四年七倍的辉煌?》看好耐世特,之后的一个多月股价累计上涨18%,虽然现在的价格反而较文章发布时略低,但看好这家公司的逻辑并未改变:

1)坚固的护城河优势(转向和动力传动技术的深厚积累);

2)短中期持有大额订单,截止2017年3季度累计237亿美元未交付合同;

3)长期汽车市场东移,新兴市场巨大的HPS存量替换空间。

另外经过这轮回调,耐世特目前17年市盈率只有14.1倍,同为优质零部件标的福耀玻璃、敏实都是19.5倍。和估值情况相反的是耐世特一直具有高于同行的ROE(约26%,福耀约20%,敏实约15%),所以从投资回报的角度看耐世特应该享有更高的估值。

▌一、从HPS到EPS,转向技术的引领者

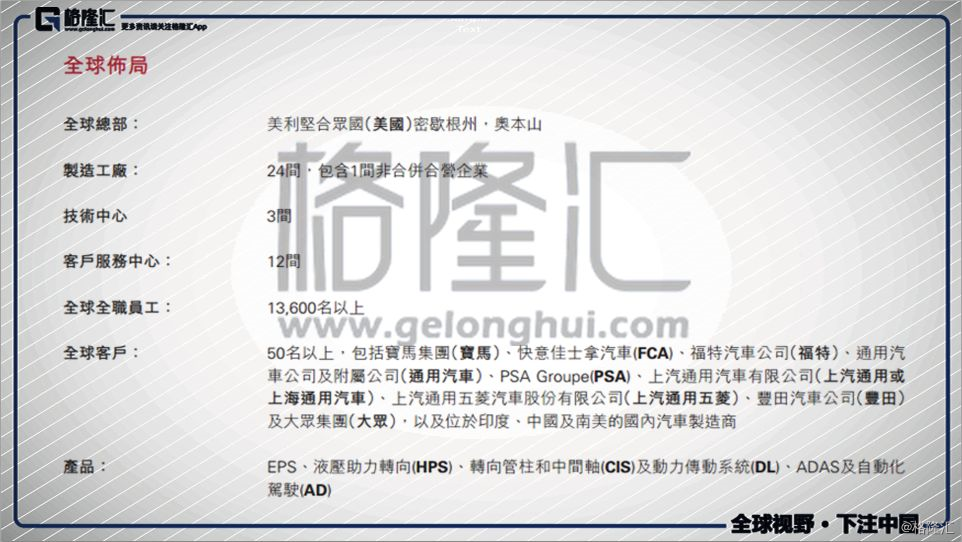

耐世特1906年在美国密西根州成立,1920年公司被通用收购,并成为通用旗下负责汽车转向系统和传动系统的部门,2010年中航汽车从通用手中购得耐世特,目前持股67.13%。

由于背靠通用整车背景,耐世特可以更加透彻地理解车企的转向需求、实现技术的快速积累,这些让耐世特在产品研发上领先于其他竞争对手。如上世纪末,欧美汽车工业不断对汽车操纵性能、燃油经济性提出更高要求。在这样的需求下,1999年耐世特研发出第一款应用于汽车的EPS(电动助力转向系统)。

除了更高的价格,EPS和传统的HPS(液压动力转向系统)相比具备几个优势:

1)提升操纵性。通过软件控制实现更好的转向回正性,改善汽车操纵性和舒适性;

2)驾驶体验定制。用软件算法设计驾驶体验,让肌肉车的转向手感更“肌肉”,让豪华车的手感更“豪华”;

3)提升燃油经济性。HPS的转向助力来自发动机,即使方向盘不转,助力泵也在工作,这会影响燃油经济性。而EPS利用电机供电实现转向,燃油经济性提高约5%。

基于上面的特性,EPS(电动助力转向)逐渐成为主流(过去10年,欧洲、日本汽车市场的EPS渗透率已经提高到约70%和85%),而这样的趋势给耐世特带来巨大的发展机遇。

▌二、押宝EPS,成就全球转向巨头

在准确判断趋势后,耐世特把电动助力转向系统作为核心技术发展,专注EPS产品推广。而EPS由于具备更高的技术集成度和附加值,又反过来提升产品毛利。

对于转向系统来讲,之前的液压转向是较单纯的机械件,企业之间的产品竞争差异取决于机械加工精度,但EPS(电动助力转向)的核心是电子控制,涉及软件编程、系统集成,另外由于是一种新产品,所以需要不断投入研发才能维持对于竞争对手的技术优势。

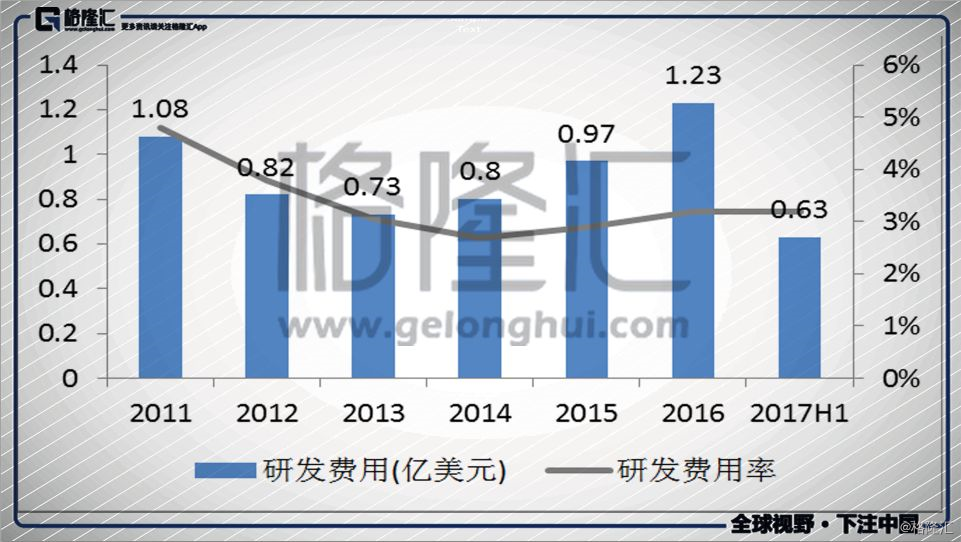

耐世特一直维持较高的研发投入,2011-2017H1年的平均研发费用率超过3%,这保证了公司在汽车转向和传动领域的领先(2016年报显示公司拥有492项美国专利及148项非美国专利,还有近459项待审批专利申请)。

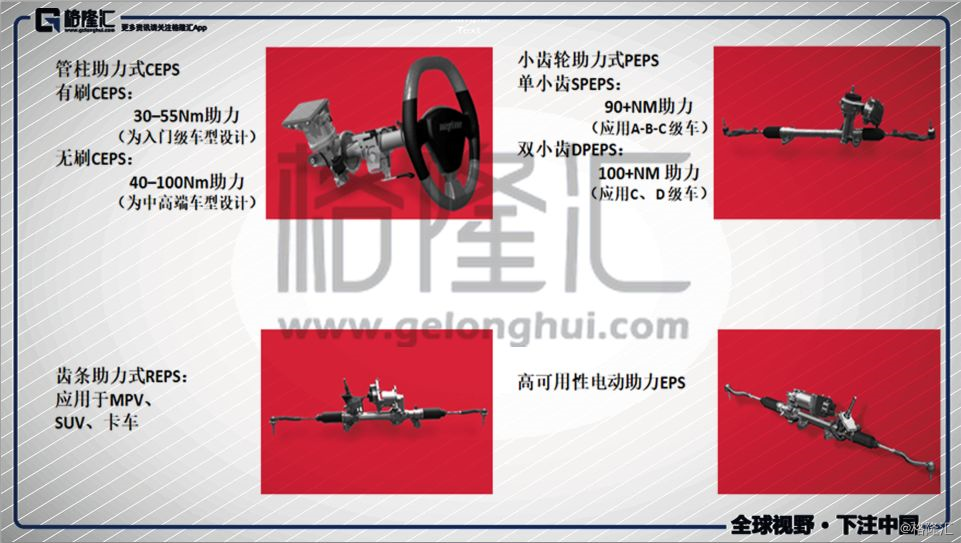

产品方面,公司陆续开发出管柱助力CEPS、小齿轮助力PEPS、齿条助力REPS以及单小齿轮助力SPEPS等多个类型的电动助力转向产品,分别应用在不同类型、级别的车辆。

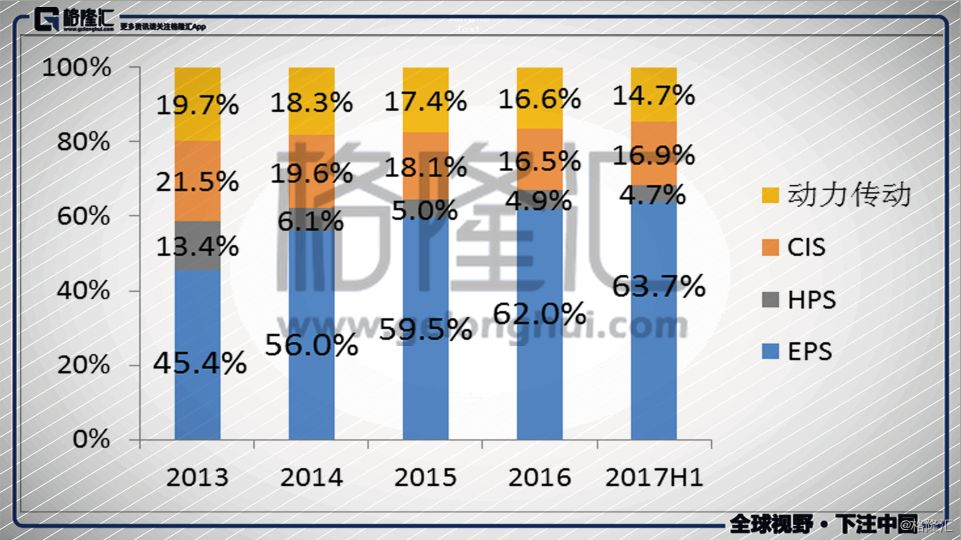

由于具备产品优势,加上行业需求强劲,公司的EPS产品营收占比不断提高,从2010年的30%到2013年的45.4%,2017上半年则来到了63.7%(除EPS外,公司产品还有HPS(液压助力转向系统)、CIS(转向管柱和中间轴)、DL(动力传动系统)和ADAS驾驶辅助系统4大类)。

由EPS产品带来的结构改善也使得公司整体毛利水平不断提高,从2011年的12.4%来到目前18.8%(分部看,2017H1公司EPS产品毛利率达到了21%)。

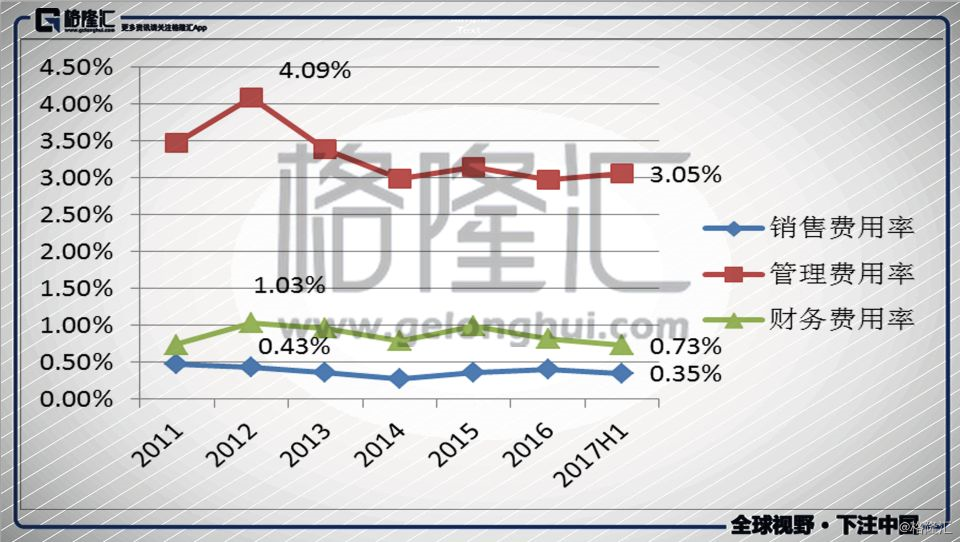

而从主要的三费看,管理费用等3个比率分别从之前12年的4.09%、1.03%和0.43%下降到目前的3.05%、0.73%和0.35%。尤其是三费占比最高的管理费用(约80%)一直稳定在较低的水平。

一边是不断提高的毛利,一边是稳中有降的费用率,这让耐世特业绩进入快速增长期。2016年耐世特营收38.43亿美元,净利润2.95亿美元,其中净利润较2012年的0.57亿美元增长超过四倍,年均复合增速50.83%。

所以总结起来,专注EPS产品研发推广、良好的费用管控为耐世特建立了护城河优势。在近期媒体采访中,耐世特高管称公司EPS产品的全球市占率已经达到12%,排名全球第三、全美第一(目前JTEKT、博世、耐世特三家企业占据了全球EPS市场的大部份份额)。

▌三、继续看好逻辑:大额订单(短期看点)+新兴市场

通过回顾可以发现,凭借押宝EPS,耐世特在过去取得了快速增长。虽然说过去不能代表未来,但如果我们现在押注这家公司的话,其实有两条很确定的逻辑:1)短期大额订单保证未来2-3年业绩继续高增长;2)长期看,新兴汽车市场仍对EPS产品有巨大需求。

1)大额订单是2018-2020看点

受产业对EPS产品的强劲需求,同时有好的业绩支撑,近10年耐世特不断扩大经营规模。截止2017上半年,耐世特在全球共有24间制造工厂,拥有包括通用、丰田和宝马在内的50家汽车客户,在国内也合作了上汽、东风等主要汽车集团。

对于一家有好产品又有庞大客户群体的企业来讲,那么生意自然不用愁。

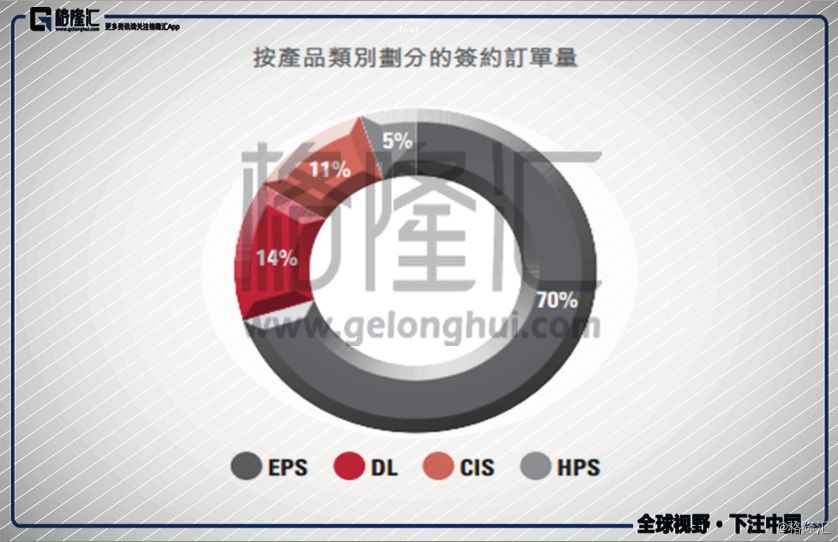

公司目前尚未交付的已签约订单价值高达237亿美元(截止2017Q3),相当于2016年营收的6倍,这些订单保证公司接下来2-3年业绩能够继续快速增长。并且有一个重点是新订单中高毛利EPS产品的金额占比达70%(2016年62%),这意味着产品结构继续改善。

通常新订单从签约日起24至30个月后投产交付(部分订单是16年签署),所以预计会从18年开始大批量投产。

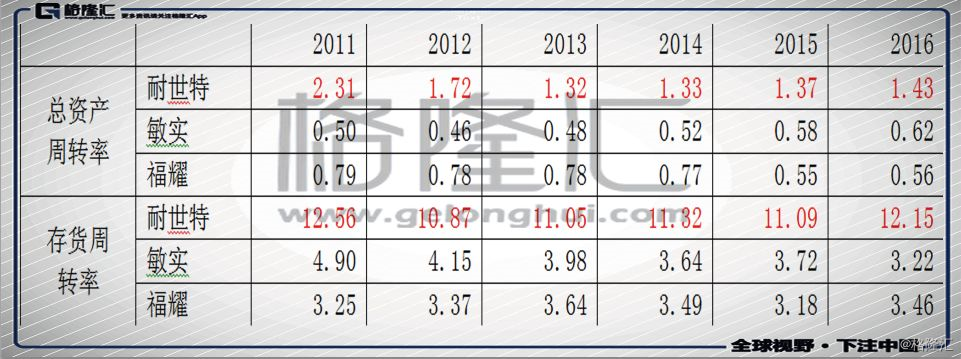

对比耐世特、敏实、福耀玻璃,会发现耐世特的总资产周转率和存货周转率都远高于其他两家,所以相信“多销快销”的性质会让大额订单在2018-2020年顺利转化为业绩增长,预计这3年营收增速为10%、16%和16%,分别达到44.39、51.49和59.73亿元。

2)新兴市场对EPS仍有巨大需求

前面讲到欧美国家目前汽车的EPS渗透率已经达到约70%,那么随着欧美主要汽车市场增速放缓,市场空间是不是见顶了。

其实这样的观点是错的。首先整个汽车产业重心正在向东、向新兴市场转移,其次中国、南亚、南美等汽车市场的EPS渗透率仍极低、当地产能严重不足。

以中国为例,2007年全球汽车产量是7315.27万辆,中国产量占比12.14%,但2016年这一占比变成29.61%。同时盖世汽车研究院研究显示,我国在售新车中HPS占比约63%,EPS占比约35%,自主品牌汽车的EPS搭载率更是只有20%。所以新兴市场巨大的HPS存量替换空间还会在长期继续拉动对EPS产品的需求。

基于这样的背景,最近一两年耐世特不断加大在新兴市场的投资力度,仅2017上半年就在巴西、墨西哥、中国、印尼开设了4家新工厂,除北美和欧洲,目前公司在亚太和南美一共有16家工厂。所以从战略上,耐世特正在追随汽车产业东移把业务重心转向亚太(今年3月耐世特甚至要开建第一家非洲摩洛哥工厂)。

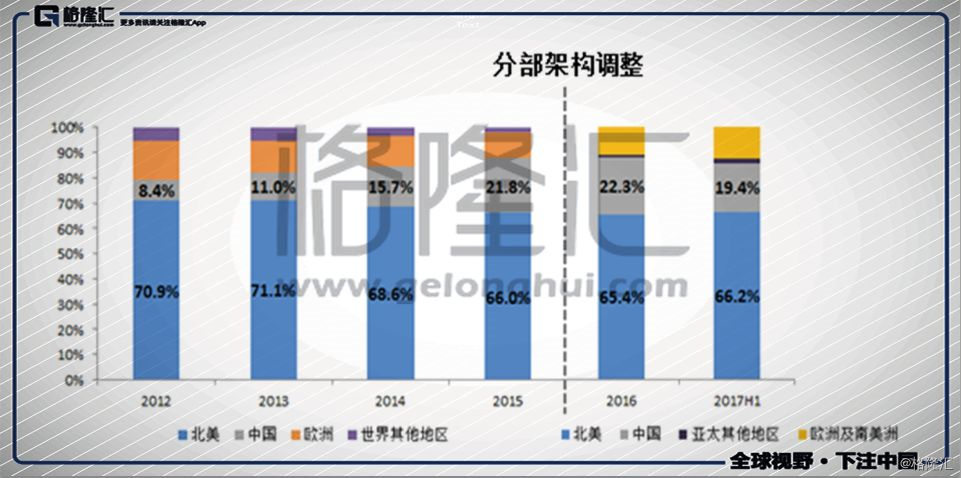

业务重心的转移从营收已经体现出来,2017上半年耐世特北美营收占比由13年的71.1%下降到66.2%,亚太营收占比则从8.4%提高到21.1%。客户方面,最大客户通用汽车的营收占比也从13年的54%下降到16年的42%。

另外,长期看好耐世特的另一个逻辑是EPS产品契合汽车的电动化和自动驾驶趋势。

EPS是利用电机供电实现转向,这种特性决定了它是新能源车的必然选择。但根据工信部要求,2020、2025和2030年我国的新能源汽车产销规模要分别达到200万辆、525万辆和1520万辆,分别占当年新车销量的7%、15%、40%,目前行业基本在按这个规划走。叠加新能源车的加速EPS应用的作用,以2030年3800万台汽车产量、75%的EPS渗透率估计,到时仅国内就有2850万套市场空间。

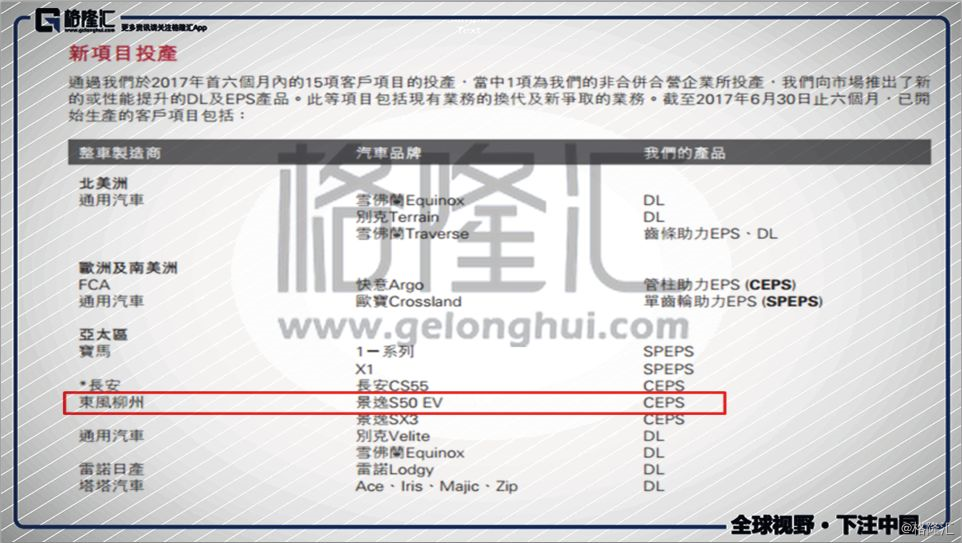

去年4月,耐世特和东风汽车决定成立合资公司,共同开发转向系统。17年中报显示耐世特已经为东风的一款新能源车投产了CEPS(管柱助力式电动转向系统),预计未来这类项目会更多(新投产项目也体现亚太是耐世特正大力扩张的市场)。

针对自动驾驶,耐世特现有的EPS产品已经具备车道保持、泊车辅助等功能。新技术上,去年9月公司在法兰克福车展推出线控转向技术(Steer-by-Wire),该技术能同时实现手动操纵、自动驾驶和静默方向盘下自动驾驶三种模式,公司预计这项技术可以支撑整车厂未来开发二至五级的自动驾驶车辆。

耐世特线控转向技术演示: