下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入(首次)

目标价:30港元

新场赌桌获批 125 桌并未低于预期,延迟 2 月开幕股价回调,基本面无碍

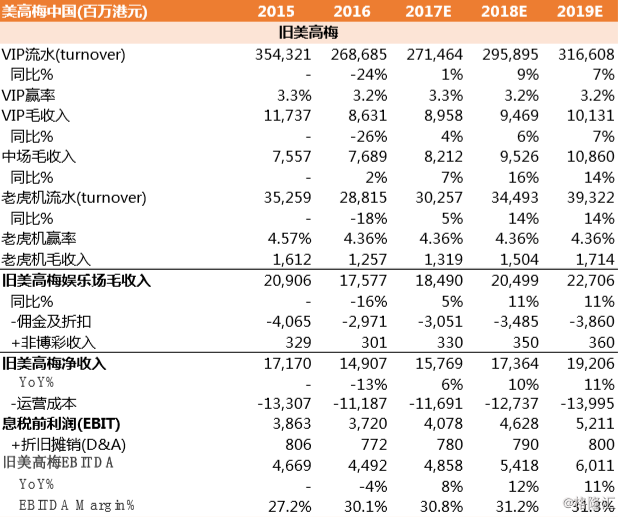

美高梅昨日出现回调,我们认为原因有二:1)市场认为赌桌审批数量低于 预期;2)新赌场开幕再次延误。我们认为赌桌审批并未低于预期,新场略 延迟开幕也并不影响公司基本面。1 月 24 日晚澳门博彩局向美狮美高梅批 准 125 桌中场赌台,其中 100 张在开幕到位,余下 25 张于 2019 年 1 月 1 日到位。和永利皇宫、巴黎人获批的 150 张赌台相比较低。我们认为美狮 美高梅赌桌分配与永利皇宫、巴黎人一样,第一年获批 100 张,第二年批 准 25 张,因此美狮美高梅开业后承载能力并未落后于永利皇宫和巴黎人。 由于美高梅赌牌到 2020 年到期,我们判断澳门博彩局应等待 2020 年赌牌 谈判完毕后,视情况给予审批,所以并未低于预期。其次澳门赌牌政策规 定 2013 年以来每年新增赌牌年化不能超 3%,我们计算 16-17 年赌牌增长 分别为 5.5%和 2.7%,高增速可能也延缓后面赌桌的审批。美狮美高梅原定 于 1 月 29 日开幕,但公司昨日公告将延迟于 2 月开幕,具体时间待定,鉴 于美高梅仍需一定时间获得牌照和酒店的行政审批程序。考虑到永利皇宫 和巴黎人也是约开业前 10 天获批新赌桌,我们判断公司应不会错过春节档 期,因此对于公司 2018 年业绩增长保持信心。 高端中场的品牌效应,跟可支配收入高速增长和 VIP 下沉高端中场匹配

我们认为美高梅的酒店品牌享誉国内,在吸引高端中场游客市场,尤其是 商务人士和 80 后-90 后等年轻群体具有相对优势,因此我们看好公司的高 端中场业务和非博彩业务在路氹地区的市占率提升。新项目面积超过 400 万平方米,毗邻同样走较高端路线的永利皇宫及新濠天地,配有 1390 间客 房、14 家餐厅、2870 平方米的会议中心和容纳 2000 人的动感影院,其中 非博彩元素将占项目总面积逾 85%。加上澳门轻轨在 2019 年投入服务并在 永利皇宫和美狮美高梅之间设站,我们认为届时路氹东侧美狮美高梅将会 和永利皇宫、新濠天地形成新的高端娱乐场的集团效应。

此外,我们认为美高梅中国将受益 18-19 年 VIP 客户开始下沉至高端中场 的行情。17Q4 博彩行业中场增速猛增至 17%(对比 Q1-Q3 的 8%、7%和 7%), 从已发布的永利、金沙 Q4 业绩来看,高端中场增速明显,佐证了我 们的逻辑。随着二三线城市人均 GDP 陆续突破 7000 美元,广东以外、尤 其是 2-3 线地区游客数量和消费明显增加。未来随着二三线城市消费升级, 配合 18-19 年陆续落地港珠澳大桥、城轨延长线、澳门本地轻轨等基建设 施和互联互通政策,未来内地非广东游客赴澳空间仍巨大,美高梅有望抓 住赌额较高的长期回头客。

估值:效仿永利 ramp up 节奏,有望成为 18 年博企业绩增幅最确定公司

对比 2016 年 8 月同样在路氹开幕的永利皇宫主打 VIP 业务,美高梅新项目 将主打毛利率较高的高端中场业务。跟永利类似,公司本来也是在澳门半 岛(老澳门)拥有一个规模较小的娱乐场,然后将新场设在路氹区域。永 利皇宫凭 VIP 业务快速 ramp up,带动股价从年初至今已翻倍。美高梅新场 主打高端中场,培养客户 ramp up 会较慢,但属长期回头客且毛利率较高。 我们预计美高梅单纯新场将可贡献 2018 年 2.5 亿美元 EBITDA,并预计带动 公司整体 EBITDA 逾 8 亿美元。公司表示新场地范围较集中,ramp up 过程 将从毛利较高的高端中场开始,在 2 季度开始设立自营 VIP 业务,最终会 引入毛利率较低的中介 VIP 业务。我们认为公司擅长客户关系培养,能够 抓住高端中场客户的回头率,加上国内富有阶层和可支配收入高速增长的 势头,我们看好美高梅新项目的高端中场定位。目前公司 EV/EBITDA 估值 为 24x,我们判断新场开幕有望让公司在 2018 年成为澳门六大博彩企业里 业绩增幅最确定的公司,因此我们认为 2018 年 17.5x 估值较为合理,目标 价维持 30 港元,重申“买入”评级。

风险提示:政策收紧,国内经济不景气等