下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:安信国际

评级:买入(首次)

目标价: 34.00 港币

游戏研发与发行并进,强 IP 下新爆款可期:手游方面,我们看好公 司基于剑侠强 IP 的产品研发与腾讯合作运营的新游流水表现。我们预 期公司 2018 年的游戏收入将同比增长 20%,手游收入同比增长 53%, 增长动力主要来自于新游戏的推出,随着IP资源从端游向手游的转化, 手游收入的比例将提高至四成。同时,2018 年端游市场在用户期待高 品质端游和电竞赛事的蓬勃发展的大趋势下,端游市场呈现回暖趋势。 我们看好公司在擅长的角色扮演类游戏领域的研发能力,预计《剑侠 情缘》手游将分别贡献 36%和 20%的手游收入,同时《剑网 3》在 2018-2019年分别贡献13%和43%的手游收入。数款游戏已于12月开测, 游戏业务整体在 2018-19 年表现可见度较强。

金山云平衡盈利与增长,未来瞄准 30%市场份额:IDC2017 年上半 年的数据显示,金山云在中国公有云IaaS市场份额排名已经进入前三, 市场份额 6.5%,较 2016 年有所提升。金山云“All-In”三年战略目标 达成,未来目标扩大市场分额。金山云从游戏云、视频云等垂直领域 发力, 今年 1 月 D 轮融资估值较 C 轮近翻倍,我们预期在面临潜在 价格战的情况下,公司下调增速指引,有助于实现提高利润率的目标, 我们预计金山云 2017 年的净亏损率仍至少有 30%,预计 2018 年亏损 率将缩窄至 10-20%的水平,2017-19E 收入年复合增长为 55%。

办公软件盈利能力稳步改善,中长期变现能力可期:2016 年其WPS 办公软件用户占国内办公市场用户总规模的 27.81%,是国内最大的国 产办公软件及服务提供商。2017 年 9 月实现移动和 PCWPS Office 月 活双破亿。我们认为中短期,免费+广告模式是基于巨大用户基数的较 容易的变现手段,互联网广告推广的收入贡献将继续扩大,同时办公 服务订阅收入仍将基于低基数保持高速成长;长期来看,我们认为公 司会适当平衡用户体验与推广广告收入增长,改善推广形式和广告展 示方式,同时移动端用户付费率和平均付费额的提升会为金山办公提 供可持续的增长动力。上市日程开启,招股书对应估值远低于同业可 比公司 2018 年平均市盈率,我们认为估值或有上行空间。

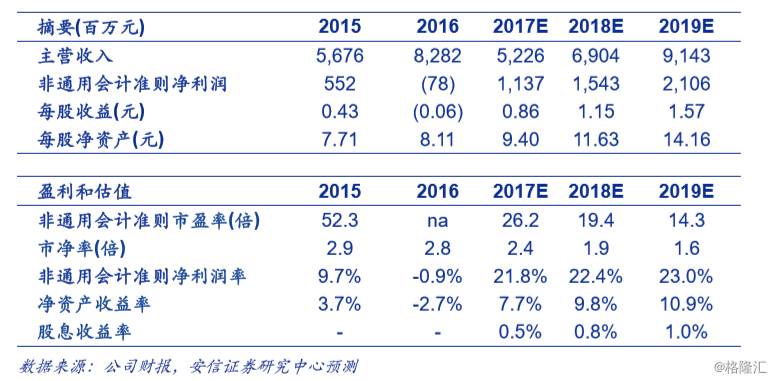

投资建议:买入-A 投资评级。基于分部加总法,目标价为 34.0 港币, 包括:1)在线游戏 11.0 港币,基于 12 倍 2018 年市盈率;2)云计算 6.4 港币,基于最新融资估值;3)办公软件及服务业务 4.0 港币,基于 招股书显示估值;4)猎豹移动 6.2 港币,基于股票市值和 47%的持股 份额;以及 5)净现金 6.4 港币。我们认为公司的核心在线游戏业务基 于强 IP 产品的推出和借力腾讯的平台优势,在 2018-19 年的流水表现 有较强的可见度;云服务业务优化策略,增长与盈利并重,和办公软 件是公司的收入增长动力,未来利润贡献将稳步加大,近期的融资活

欲看完整报告请上格隆汇APP

欲看完整报告请上格隆汇APP