下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

投资建议

我们继续看好香港银行业,预期 2018 年净息差扩张有望提速,同时贷款有望实现强劲增长。我们建议投资者买入中银香港(目标价 50港元),公司增长确定性最高而且估值较合理。我们维持恒生银行的“回避”评级,主要由于公司估值偏高;维持东亚银行的“回避”评级,主要由于公司收入前景不明朗。理由我们预计香港银行业盈利有望提升,主要得益于:

净息差扩张。预计加息有望带动净息差扩张加速。3 个月期香港银行间同业市场利率(HIBOR)在去年 12 月末回升至 130bps(2017 年 1月为 100bps)。中金宏观团队预测到 2018 年底香港最优惠贷款利率(prime rate)可能提升 75-100 个基点,3 个月期 HIBOR 有望达2.0-2.25%。我们认为中银香港将成为最大的受益者(公司净息差有望改善 15 个基点,主要得益于公司更为强劲的资产增长),超过恒生(+10bps)和东亚银行(+6bps)。

贷款保持较快增速。我们预计 2017 年香港银行业贷款增速强劲回升16%(而 2016 年增速为 6%)。预计 2018 年和 2019 年期间香港银行业贷款有望维持较高增速,有望分别达到 14%和 12%,主要得益于香港本地经济复苏(中金宏观团队预测 2018 年香港实际 GDP 增速有望保持在 3.6% vs.一致预期 2.7%)、全球贸易复苏以及来自大陆地区的需求保持稳健。

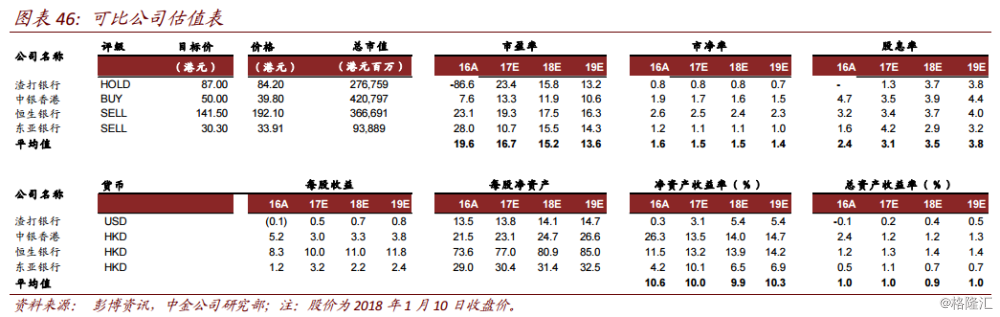

我们继续看好中银香港。考虑到公司对加息敏感性较高、贷款增速高于同业以及公司差异化的东盟战略,我们认为中银香港增长确定性最高。我们预计 2018 年和 2019 年中银香港核心盈利增速有望分别达到21%和 13%。与恒生银行相比,我们看好中银香港主要考虑公司估值相对合理(中银香港当前股价对应 1.6 倍远期市净率,恒生银行当前股价对应 2.4 倍远期市净率)。与东亚银行相比,我们更看好中银香港的增长前景。

盈利预测与估值

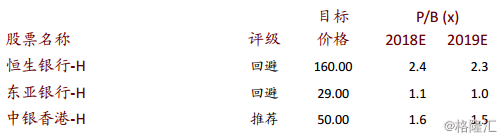

2018 年和 2019 年,我们预计中银香港盈利增速有望分别达到 21%和13%,恒生银行盈利增速有望分别达到 11%和 5%,东亚银行盈利增速有望分别达到 7%和 9%。我们维持中银香港“推荐”评级以及目标价50.0 港元,对应 2.0 倍 2018 年市净率。维持恒生银行“回避”评级(目标价 160 港元),主要考虑公司估值偏高。维持东亚银行“回避”评级(目标价 29 港元),主要考虑公司收入前景不明朗。

风险

主要风险:1)美联储加息步伐慢于预期;2)香港银行间同业市场利率(HIBOR)上涨过快引发存款定期化以及房地产市场调整。  欲看完整报告请上格隆汇APP

欲看完整报告请上格隆汇APP