下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通汽车邓学团队

▍全球掀起禁售燃油车风暴

2017年9月9日,工信部副部长辛国斌表示,工信部正启动相关研究,制订中国禁售燃油车时间表。

中国作为全球最大的汽车产销国,此举将影响市场竞争格局、动力系统技术路线,利好自主品牌弯道超车。

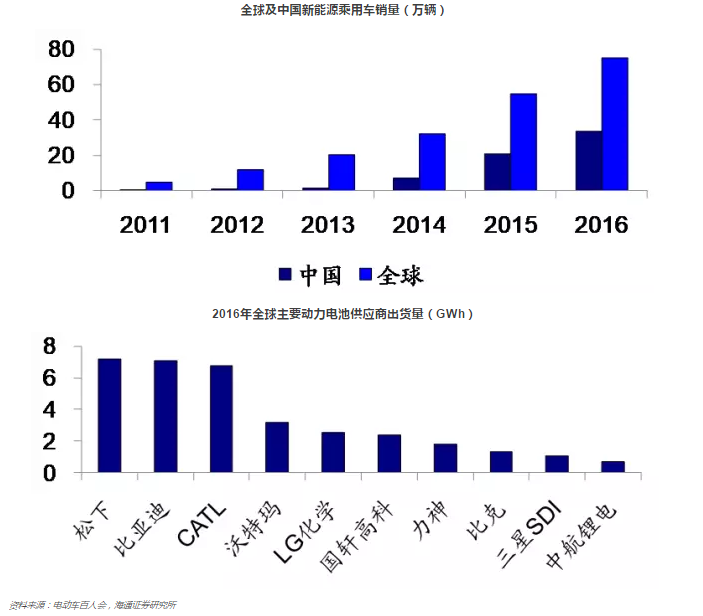

过去10年,中国一直是全球推广新能源汽车、尤其纯电动汽车最激进的国家,利用技术变革的战略机遇,以比亚迪、上汽、北汽新能源为首的整车厂销量居于全球前列,以CATL为代表的核心供应链进入全球配套体系,大众、丰田等巨头纷纷加码新能源车型开发,并把中国当做最重要的市场。

自主品牌利用市场优势,加快技术迭代,相比汽油车,与国际先进水平差距缩小5年以上,品牌效应正逐步累积,实现全球化的概率大增。

在中国之前,荷兰、挪威宣布2025年停售汽柴油车,德国、印度2030年,英国、法国2040年。我们估计中国将在2035年左右执行。

考虑到日本的资源禀赋不佳,并且在混动技术、燃料电池、电机电控等方面积累深厚,我们估计日本即使不官方宣布停售汽柴油车,其推进速度仍将全球领先。

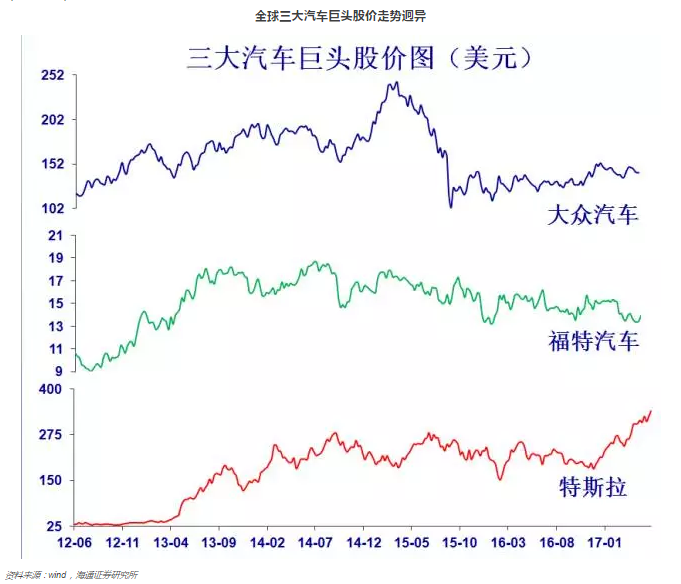

美国方面,特斯拉迅速崛起,已经成为最畅销的豪华车品牌,施压传统汽车厂商,倒逼新能源汽车推广。

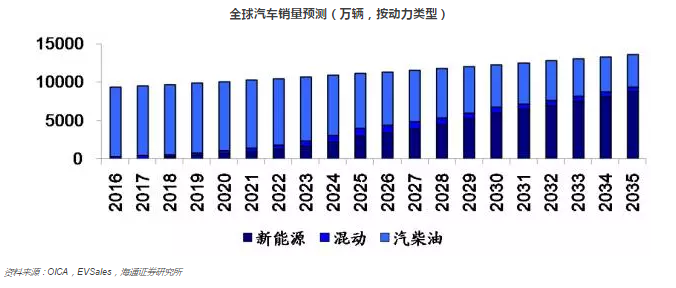

根据各个国家的汽车产销情况,我们估计2030-2040年全球汽柴油车销量将大幅降至4000-5000万辆左右,约为2016年的50%,混动、插电、纯电动、燃料电池汽车销量约为7000-10000万辆,其中混动占比约为10%。

随着特斯拉Model Model 3量产,2020年大众MEB平台全新电动车上市,全球电动车的产品力将迎来质变,加速替代汽柴油车,导致发动机、变速器等传统动力总成供应链产能投资将收缩,乘用车企业未来固定资产投资将转向电池、电机、汽车电子等。目前发动机变速箱企业仍具有需求拉动的成长机遇,但在2020年将面临电动汽车普及加速的风险,估值提升空间将有限。

Model 3的发布,代表电动汽车消费的转折,标志着个人消费市场已被打开。特斯拉凭借动力性、智能化、科技感、环保理念吸引大量用户,特别是OTA线上升级系统,可以让特斯拉车主实时享受汽车最新科技,大幅降低车主二次购车成本。

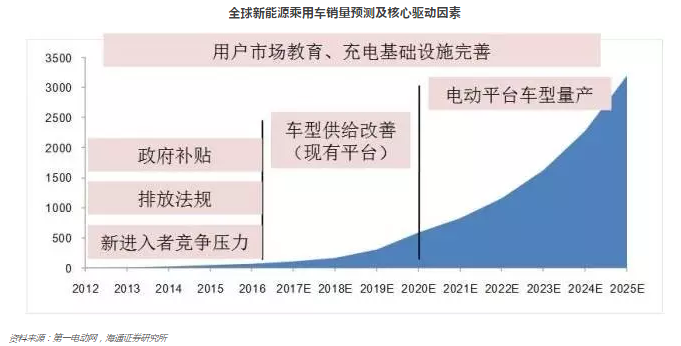

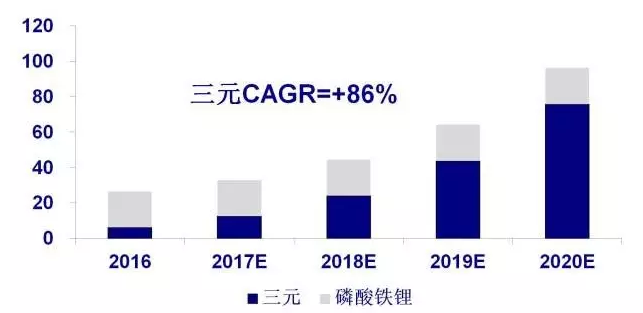

产业进入成长期,“补贴+法规”推动超级周期开启。新能源汽车从2008年酝酿期,走过了2010年的导入期,进入了明确的成长期(渗透率超过1.5%),未来进入明确的加速阶段。并且我们认定,单纯依赖补贴的时代已经结束,新能源汽车正走向“补贴+法规”时代,越来越多国家明确禁止燃油车销售,或者通过高税负(碳排放)来推动车企生产新能源汽车。

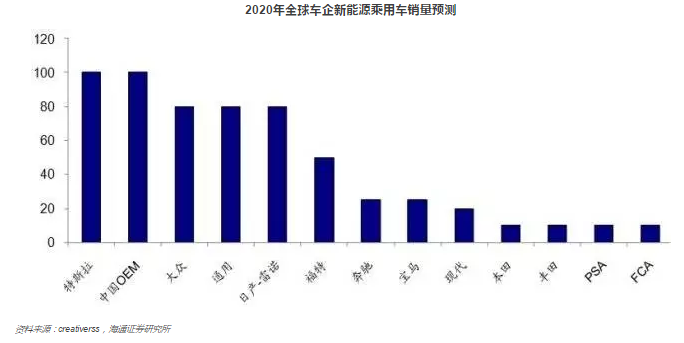

我们预计,2016-2020年全球新能源乘用车销量复合增速66.6%,2020年销量接近600万辆,渗透率5.7%。

2016-2020年,全球新能源乘用车销量将从77万辆增至600万辆,复合增速+66.6%,渗透率提升至5.7%,其中特斯拉、大众、通用、日产-雷诺、福特以及宝马、奔驰将是主力。

2020年之后,基于电动平台的全新车型开始量产,并上市销售,整车动力性、空间尺寸、智能化程度均领先汽油车,售价逐步逼近汽油车,经过前期市场培育,消费者的购车欲望将大幅提升,新能汽车推广提速。2020-2025年,销量从600万辆增至3200万辆,复合增速+52.3%,渗透率提升至26.3%。

中国新能源汽车2011-2016年,从不足5000辆发展到51万辆,保有量从1万辆提升到100万辆,5年产量、销量都是100倍,也是占全球的一半,处于遥遥领先的地位。2020年之后会进入高速的成长期,2025年大概应该在800万辆,2030年新能源汽车的产销量将达到汽车总销量40%,大概1500万辆。

下一个产业周期——电动智能汽车革命,也将为中国带来巨大的产业升级机遇。中国自主车企龙头,具有产品丰富、贴近市场、供应完备的优势,领先合资2~3年。预计2020年中国新能源乘用车销量164万辆,自主品牌88万辆,市场份额54%。

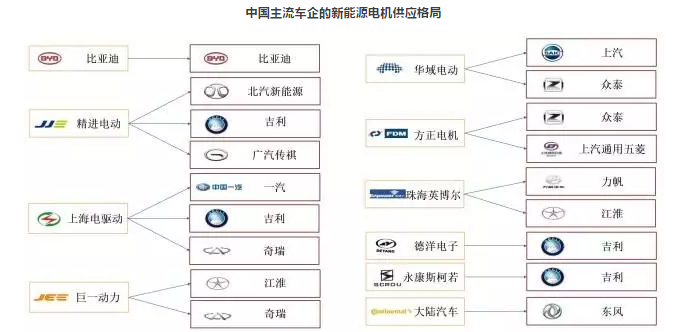

电机系统:整车企业内部配套与电机供应商配套并存,大众、宝马、丰田、日产等集团目前以内部配套为主,戴姆勒、福特、通用则以外部配套为主,供应商主要有博世、东芝、日立、大陆、LG等。

中国的新能源汽车电机市场仍然,同样呈现内部配套或者股权关联企业配套为主。未来市场格局,将随着技术壁垒提升,品质要求提高,企业的竞争将趋于激烈,先发优势企业将具有一定主导权。但是随着车企规模扩张,龙头车企考虑内部自供的概率不小。因此电机公司的投资也基本进入追随龙头的时代。

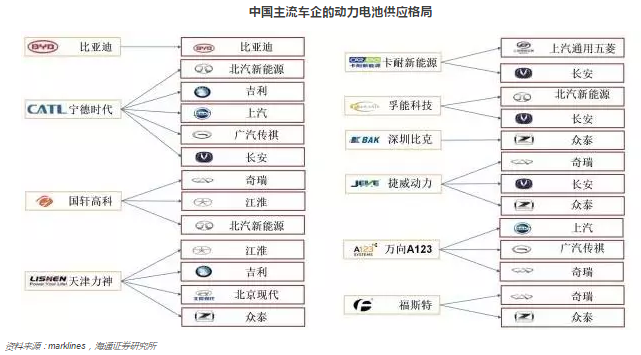

动力电池系统:全部为电池供应商配套,松下、ASEC、LG化学、三星SDI四家寡头垄断,2016年全球市场份额分别为31%、15%、10%、4%,合计占比60%。2017年,特斯拉Gigafactory将投产,随着Model 3订单陆续交付,松下的出货量将继续井喷。

除了核心总成的龙头时代,仍然有很多细分领域的成长机遇。我们分拆了新能源汽车细分领域的未来成长空间和竞争格局,挑选值得投资的细分方向。因为贯穿十年维度的投资,需要更确定的行业潜力,更稳定的行业格局。优秀企业胜出的基因,在于核心研发、工艺、管理的多维度优势。

目前看要复制智能手机产业机遇,更多集中在具有资本、工艺、管理比例高的细分产品。随着电动智能汽车对核心元器件的需求大爆发,同时对核心元器件技术升级需求持续提升,只有优势龙头公司能够胜任技术更迭、资本扩张和高效管理的严苛要求。

▌当特斯拉100万辆的时候......

特斯拉,领军开启全球新能源汽车超级周期。特斯拉,产品出众、摆脱补贴、全球畅销。特斯拉计划2018年50万2020年100万产量目标,即将实现,加速颠覆汽车工业。更重要的是,特斯拉扮演汽车界的“苹果”,传统巨头大众、通用、宝马等加速跟随,全球新能源汽车超级周期将在2018年全面开启。

我们预测2020年全球新能源汽车销量基准,认为2020年中国新能源乘用车150万,特斯拉全球100万,全球总销量500万。坚定认为特斯拉代表汽车科技方向,并且特斯拉【国产化】一定会兑现,拉动上游资源端和核心元器件。

本轮新能源汽车行情站在五年以上的维度,选股思路“新能源汽车,要买就买特斯拉”。特斯拉作为产业验证的核心标杆,选股思路:一是现已供货特斯拉,并且符合电动智能汽车的新增需求;二是仍未供货,但技术水平领先全国甚至全球,未来将充分受益全球汽车电动智能需求。

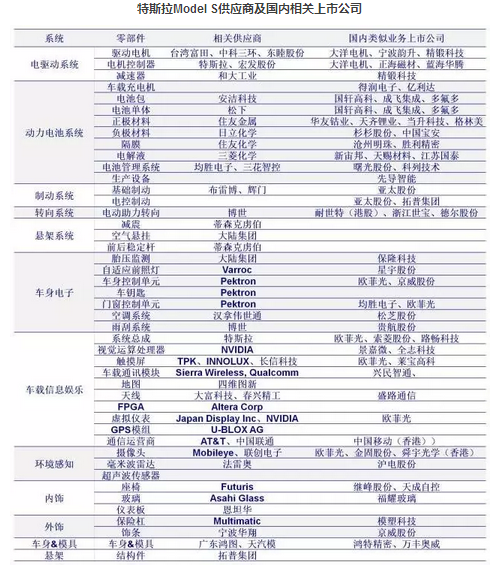

特斯拉Model S供应商及国内相关上市公司

本轮实质已供货特斯拉的A股上市公司,将成为第一批特斯拉行情的主力军,结合估值和弹性,建议重点关注广东鸿图、天汽模、精锻科技、信质电机、中科三环、先导智能、安洁科技、中鼎股份。

*番外篇

▌当全球新能源车500万辆的时候......

其实除了特斯拉在2020年达到100万辆,而全球新能源乘用车达到500万辆也是我们必须重视的巨大机遇,特别是站在2020年再往后看,产业似乎更为确定更为加速,估值理应维持或向上,而不是市场一直考虑的回归到10倍以内。因为这是整个电动智能汽车的革命,就像智能手机不仅仅是苹果,还有后来的三星、华为等等,普及到后期加速,并且产品迭代加快。

那些仍未供货特斯拉(也许是因为隔着个太平洋吧),但技术水平领先全国甚至全球,未来也将充分受益全球汽车电动智能需求。我们做了个简答的测算,未来的空间也将巨大,特别是基于现有产品也许弹性也仍不足,但是优秀的公司你要紧密跟踪,同一技术的多元化产品,常常是牛逼公司的成长路径。关键寻找具有核心价值的产品和优秀的管理团队,才能有效掘金电动智能汽车的黄进十年机遇。