下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

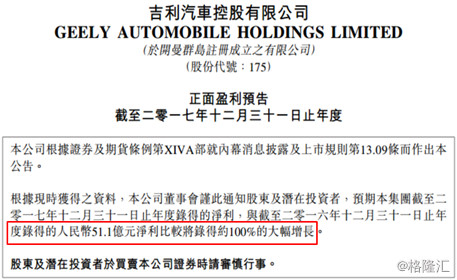

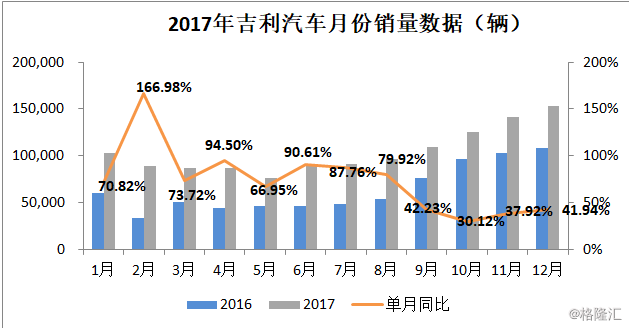

1月9日,吉利汽车发布公告称公司2017年净利润对比16年预计将增长约100%,业绩增长的主要原因是年内汽车销量大幅增加及产品组合改善。翻看1月8日公布的最新销量数据,2017年吉利实现累计销量124.71万辆,同比大增63%,顺利超越全年110万销量目标。

可能是在吉利持续一整年鸡血表现的刺激下,市场已经习惯了,亦或是考虑到目前的高估值(27倍,行业平均16倍估值),这样的靓丽业绩竟没能够刺激吉利股价短期续涨,反而从9日开始连跌3日。

过去一年,吉利一直是表现最好的汽车公司。在去年车市整体低增长下(约3%),吉利全年销量依然逆势增长60%,强劲的增长带来了靓丽业绩,继而推动17年全年股价大涨约270%,相比之下长城(30%)、北汽(54%)、东风(30%)和华晨(96%)的涨幅虽然也不错,但还是和吉利差远了。

不过也正是因为去年股价涨的太凶,如今的投资者手捧吉利17年“成绩单”,就不得不思考一个问题:去年涨那么多,吉利18年还能继续飙车吗?

下面一起对吉利的17年表现做个分析,然后展望18年。

17年主力车型持续爬坡,盈利结构改善

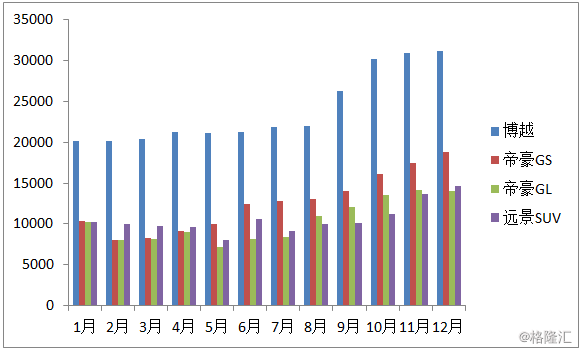

吉利17年销量的大幅增长归功于其在16年推出的4款主力车型,包括博越、帝豪GS、远景3款SUV,以及1款轿车帝豪GL。当然,吉利在17年8月、11月陆续推出的远景X3、远景S1也相继在11月、12月达到近万销量,助推了整体表现。

从下图可以看到,吉利在16年投放的博越等4款车型在17年里持续爬坡。其中,博越17年的月均销量2.4万辆,帝豪GS 1.25万辆,帝豪GL、远景SUV也均月销过万。并且在整个17年里,博越、帝豪GS几乎每个月都在创造历史新高,这4款车型都成了爆款。

正是基于上述4款车型的持续爬坡,以及帝豪(月销量2万辆左右)等原有车型的稳健表现,令吉利17年整体销量的月份增速基本保持在60%以上。

爆款车型的推出,最直观的感受是销量显著提升,但其实这里更值得强调的是吉利车型结构优化,以及随之而来的盈利改善。

随着16年博越、17年远景X3等新车型的加入,吉利的产品结构够逐渐完善,SUV阵营由博越、帝豪GS等6款车型组成,轿车阵营则由博瑞、新帝豪等4款车型组成,并且凭借出色的产品实力,吉利在低、中、高端均有月销过万的明星产品支撑。

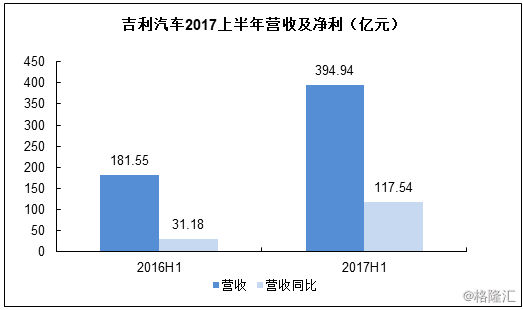

受益于产品结构优化(SUV销量占比提升约20ppts达50.3%)、高端车型(博越、帝豪GS)占比提高,吉利17年的单车盈利能力大增:1H17毛利率较1H16提升了1.5个百分点达到19.2%;单车收入由2H15的6.2万元,提升至1H17的7.3万元,单车净利润更是提升了89%至6537元。

业绩上的表现就更直观了,1H17吉利实现营收394.23亿元人民币,同比增长118%;净利润43.44亿元,同比增长128%。

18年领克协同有望显现,继续看好吉利

通过对17年的回顾,可以看到吉利已经构建起SUV+轿车的均衡阵容,产品竞争力增强,并且经过一年市场验证,还介于爬坡——成熟的生命周期,保守估计上述整个产品体系将在18年继续保持15%的销量增长。

除原有车型继续贡献稳健销量,吉利18年计划再投放7款全新车型,包括吉利品牌1款MPV、领克品牌02、03车型,以及多款吉利现有车型的新能源版本。新车型上市,将对冲市场销量承压风险,驱动销量继续走高。

作为领克品牌首款车型,领克01于17年11月底上市,12月销量达到0.6万辆。从目前市场反馈来看,领克01市场需求强劲,加上后续领克02、03投放市场,预计18年领克销量将达到20万辆左右,吉利集团整体销量将接近165万辆,同比增速30%。

盈利水平方面,考虑规模效应及销量结构中高毛利率车型占比上升(博越SUV、领克品牌),吉利的综合毛利率有望继续改善,保守估计由2016年18.3%升至2017年20%,18年21%。相应的,18年业绩估计有35%左右的上升空间。

另外从长期看,考虑吉利与Volvo 基于领克的长期协同合作,吉利或是自主品牌向上转型成功率最高的标的,这在未来国内汽车消费不断升级的趋势下尤为重要。

总结

虽然前不久中汽协预计18年汽车产业整体增速维持3%的低增长,但吉利凭借SUV+轿车的均衡阵容,正处于强产品周期。叠加今年高端品牌领克车型01-03的投放,18年吉利仍将是表现最为突出的自主车企,30%的整体年销量增速虽不如17年,但这一增速仍将把一众自主车企远远甩在脑后吃灰。