下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、一周市场表现回顾

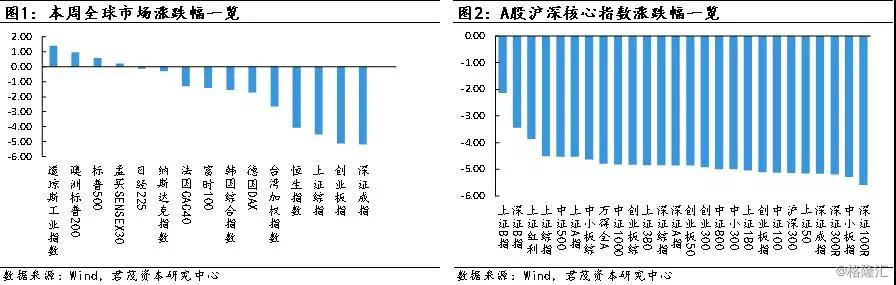

本周欧元区和亚太地区股票市场调整明显,欧元区乃至全球股市都不同程度受到土耳其经济危机影响,市场仍担心土耳其危机可能蔓延到其他地区,尤其是面向土耳其风险敞口较大的欧洲银行业可能受到的伤害。但随着土耳其金融危机以及中美贸易紧张的关系均出现缓和迹象,在上周最后两个交易日市场担忧情绪有所缓和,欧元区股市止住了下跌趋势。亚太地区本周受到最新公布的中国宏观数据较差、经济悲观预期的影响,A股和港股大幅下挫,A股上证指数创出自2016年2月以来新低,周五收于2665.59点。

宏观数据方面:

(1)消费不振。8月14日,国家统计局发布社消数据:2018年7月社会消费品零售总额为3.07万亿元,同比增长8.8%,增速较6月下降0.2个百分点。其中限额以上商品零售额1.07万亿元,同比增长5.7%,增速较6月下降0.7个百分点,而社消实际增速则创下6.5%的历史新低。1-7月,社消零售总额实现21.08万亿元,同比增长9.3%,增速较上年同期下降1.1个百分点,各细分行业(除黄金珠宝行业外)增速均有所回落,出现景气拐点。

(2)固定资产投资回落。1到7月固定资产投资累计增速5.5%,7月单月增速只有3%,呈现明显回落趋势。固定资产投资主要是三大块:房地产、基建和制造业。其中制造业投资累计同比增长7.3%;基建投资累计同比增长5.7%,增速继续回落;地产投资累计同比增长10.2%韧性仍然较强。

(3)工业增加值增速符合预期。7月工业增加值当月同比增长6%,持平前值、低于去年7月份同期增速;1到7月工业增加值累计同比增长6.6%,低于去年同期0.2个百分点。工业增加值结构当中,制造业增加值增速同比增长6.2%,增速较前值回落0.6个百分点,其中汽车制造、运输设备制造业增速下滑较为明显,印证需求侧存在下行压力。

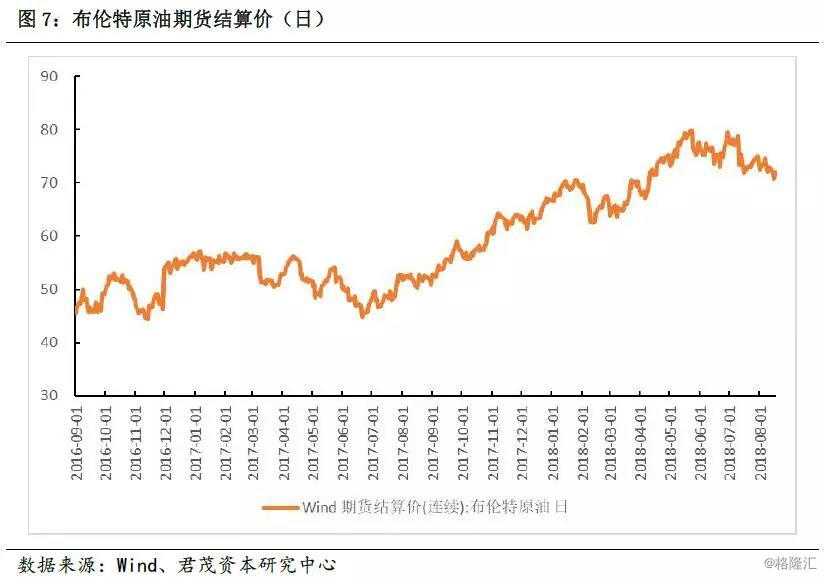

(4)石油价格上涨、人民币汇率下跌,需警惕输入性通胀。从去年年中以来,国际原油价格持续上涨,主要有两方面因素,一是原油库存持续下滑,欧佩克原油产量也维持在一个相对较低的水平,另一个是因为美国发起的对伊朗的制裁对油价有推升作用。国外原油价格在上涨,叠加人民币贬值,需要警惕未来可能发生的输入性通胀。

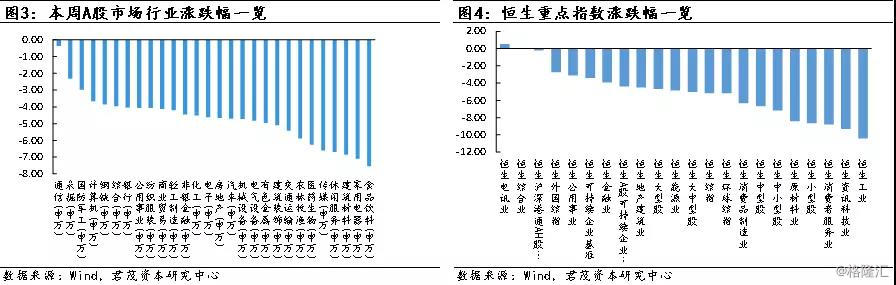

市场板块方面,香港市场受市场对未来预期较为悲观影响,大部分板块出现一定幅度的下跌。其中,科技股下跌幅度较大,主要受到腾讯业绩不及预期的影响。市场对腾讯、对中国互联网乃至对中国的态度转向谨慎;另一方面,前期防御性的板块如消费、医药纷纷出现补跌,尤其是医药板块中以创新药为主的公司,由于担忧国家政策层面出现波动,出现明显下跌。A股市场信心明显偏弱,所有板块均有不同程度的下跌,受消费数据不振的影响,食品饮料、家用电器的跌幅居前。

政策方面,发改委将在今年推出一大批新举措,主要体现在持续加大减税降费力度、多措并举降低要素成本、着力降低制度性交易成本三方面,预计全年降成本1.1万亿以上;证监会进一步放开了外国人开立A股证券账户的权限,修订了相应规则,从下月15日起,在境内工作的外国人、在境外工作的境内上市公司外籍员工,无论是否在中国,都可以开立A股证券账户参与交易。

货币方面, 7月M2同比增速从6月的8.0%回升至8.5%,高于市场预期的8.2%。经季节性调整后,7月M2月环比(非年化)增速从6月的0.8%微升至0.9%。7月财政存款上升9,345亿元,相比去年7月1.16万亿元的升幅同比少增2,255亿元,提振M2增速约0.1个百分点。由此,7月财政存款同比增速从6月的13.6%明显下降至6.1%。同时,7月M1同比增速从6月的6.6%显著下降至5.1%,而季调月环比增速从6月的0.9%放缓至0.3%,显示企业现金流可能继续恶化。

君茂资本认为,宏观经济的下滑已经开始传导到微观层面,上市公司的盈利增速频频出现低于市场预期的现象,尤其是许多行业龙头公司的半年报低于市场预期,比如周二舜宇光学科技和阅文集团业绩不及预期,当天股票大跌20%;周四,恒生指数的最大权重股腾讯控股业绩同样不及预期,最近几天大幅下跌10%以上,这些直接击溃了本来就脆弱的风险偏好;在悲观预期的背景下,政策面的利空信息也被大幅放大,比如,周一国家关于民办教育政策的调整,直接引发了教育股当天暴跌30%;周五国家对食药监系统的人事调整,直接引发了医药股的集体大幅下跌。医药、消费、科技类股票都是过去对冲经济下滑的机构抱团类股票,而现在这些股票也开始出现集体的下跌。可以看出市场的主流资金正在以“逃离”这一最保守的方式来应对未来的不确定性。

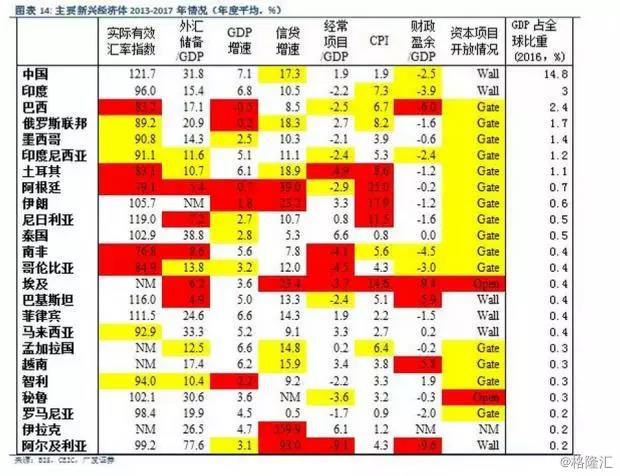

近期,外围新兴市场国家汇率大幅贬值,土耳其、南非、阿根廷、俄罗斯等国家的货币均出现不同程度的贬值,人民币同样也受到一定的贬值压力,美元兑人民币已经非常接近7这一重大心理关口,这无疑增加了市场的恐慌情绪。

从上图的决定外汇稳定性的几个核心指标可以看出,在美元进入加息周期的背景下,像巴西、土耳其、阿根廷、南非、哥伦比亚、埃及等国家会出现明显的货币贬值风险,并有可能引发重大的金融危机。但是,人民币与这些小经济体国家有本质的不同,除了信贷增速和财政盈余这两个指标略有预警外,其他指标都有利于汇率的稳定,其中外汇储备/GDP指标,中国是仅次于泰国的第二大国家。因此,受到贸易战对外贸冲击担忧、国内投资和消费萎靡的影响,宏观经济数据开始出现下滑,这些因素会带来人民币汇率的贬值,但是出现货币危机的可能性是较小的。

利空信息的集中爆发以及利好信息的匮乏,加大了近期的市场恐慌情绪,短期市场由情绪所主导。针对这一情况,君茂资本认为悲观情绪的释放需要时间,政策层面稳经济政策的实施效果也需要时间,而在这一信息空窗期内,仍然有一些不确定事件,比如9月初的2000亿美元加征关税是否会落地以及9月份美国方面是否会如期加息等。因此从应对策略上,短期采取保守策略应对,长期仍然保持乐观。主要有如下几个方面:一是暂时降低A股的整体仓位;二是对投资标的进行全球化布局。

二、市场与行业估值

(一)市场估值

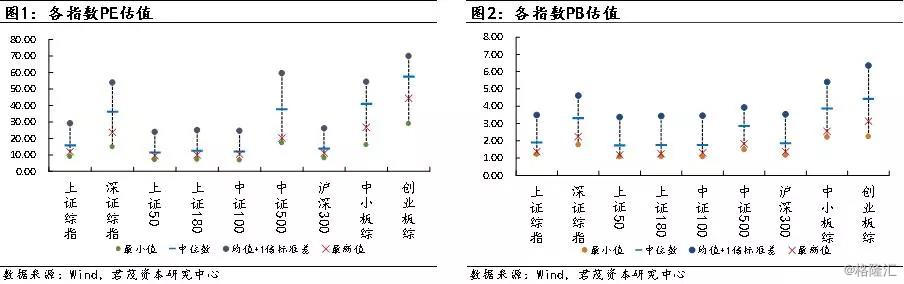

市盈率:上证50指市盈率为9.59,较上周下降0.43;沪深300指市盈率为11.14,较上周下降0.56;中小板指市盈率为26.79,较上周下降1.38;创业板指市盈率为44.50,较上周下降2.47。从历史上来看,中小板、创业板市盈率距历史最低点仍有一定距离,下跌空间相对其他板块较大。

市净率:上证50指市净率为1.19,较上周下跌0.05;沪深300指市净率为1.38,较上周下降0.07;中小板指市净率为2.55,较上周下降0.13;创业板指市净率3.14,较上周下降0.17。

市场估值:全部A股整体市盈率为14.70,较上周下降0.77,全部A股整体市净率为1.60,较上周下降0.08。恒生指数市盈率为10.01,较上周下降0.40,恒生指数市净率为1.10,较上周下降0.05。

(二)行业估值

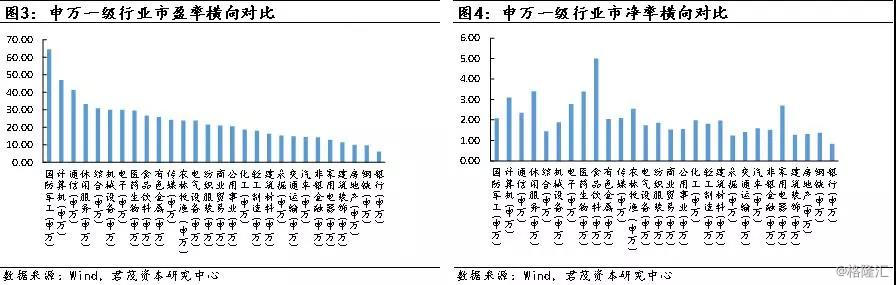

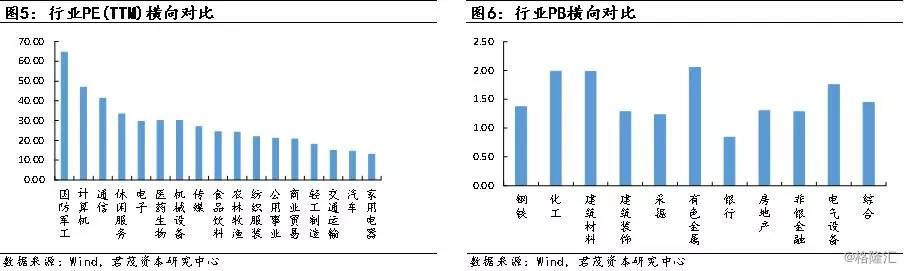

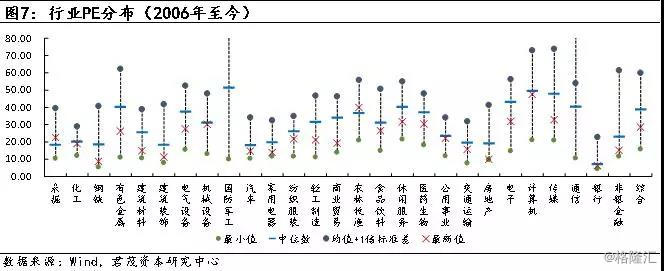

市盈率:横向来看,各行业估值排名同上期一致。当前估值最低的行业为家电12.89x,其次为汽车14.61x、交通运输14.92 x、轻工制造18.02x、商业贸易20.63x,估值较高的行业为国防军工64.57x、计算机46.93x、通信41.20x;纵向来看,同历史中位数相比,目前传媒、轻工制造、商业贸易、家电、农林渔牧、电子6个行业相对低估,最新值/中位数分别为56%、57%、60%、65%、65%、68%。交叉来看,当前家电股估值处于低位。

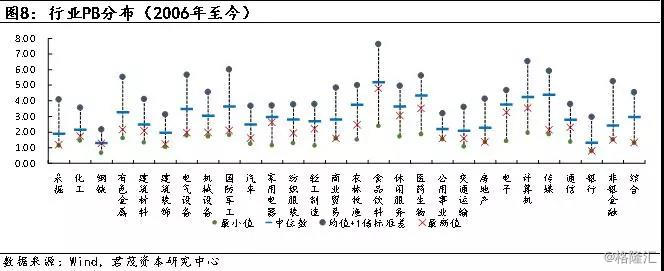

市净率:横向来看,当前银行、采掘、非银金融三个行业估值较低,分别为0.84x、1.23x、1.28x,有色、化工、建筑材料三行业估值最高,分别为2.05x、1.99x、1.98x;纵向来看,同历史中位数相比,目前综合、电气设备、非银金融三个行业处于低估状态,PB最新值/中位数分别为48%、50%、52%。交叉来看,当前金融股估值处于低位。

三、热点事件

(一)传监管要求大中型银行对小微企业贷款利率降至最低

一接近监管部门人士对券商中国记者表示,目前监管部门对于银行加大对小微企业贷款投放非常重视,要求一些大中型银行对小微企业和个体工商户的贷款利率降至最低,如已有大行的小微企业贷款利率降至4.77%左右。与此同时,监管部门也重新开始鼓励银行开展针对小微企业的无还本续贷业务。

8月18日,银保监会办公厅发布《关于进一步做好信贷工作提升服务实体经济质效的通知》(银保监办发【2018】76号),对必须着力疏通货币信贷传导机制,提升金融服务实体经济质效作出进一步明确部署。会议强调,畅通国民经济循环和货币政策传导,优化资源配置结构,必须加快提升民营企业和小微企业融资服务能力,坚定不移地做好包括个体工商户和农户在内的普惠金融工作。大中型银行要充分发挥“头雁”效应,加大信贷投放力度,合理确定普惠型小微贷款价格,带动银行业金融机构小微企业实际贷款利率明显下降。

(二)释放稳定信号,人民币做空成本骤增,8月底中美贸易谈判

本周五在岸人民币兑美元收盘报6.8865,创8月13日以来新高,较上一交易日涨95点,连涨两日,本周累计下跌291点。人民币兑美元中间价调升263个基点,报6.8352,本周累计调升336个基点。

周四有关中国代表团将于8月底赴美国举行贸易谈判的消息公布后,市场对中美贸易紧张关系的担忧缓解,投资者人气为之一振,新兴市场货币缓慢回升,欧元也自低位走高,与此同时,美元自此前触及的13个月高位回落,周线最终收阴。

央行周五进行900亿元7天逆回购操作,当日无逆回购到期,净投放900亿元。本周公开市场全口径累计净投放1765亿元,央行公开市场下周将有1300亿元逆回购到期。Shibor连续四日全线上涨,但涨幅有所缩减,7天Shibor涨1.3bp报2.65%。

随着近期人民币汇率快速贬值,央行已在9个交易日的时间内两次出手稳汇率。可以看出,一方面,央行出手稳汇率时主要会关注离岸人民币汇率的走势,因为CNH更反映市场的汇率预期;另一方面,7或是央行的汇率政策底线。

近期监管渐次释放稳定信号,投机做空成本上升,部分缓解了人民币贬值压力;新兴市场国家货币危机间接施压人民币,如果后市美指延续强势,人民币下行过程中的维稳动力会减弱,但若美指持稳,人民币跌幅料受限。