下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵等

来源:王涵论宏观

全球动态市场

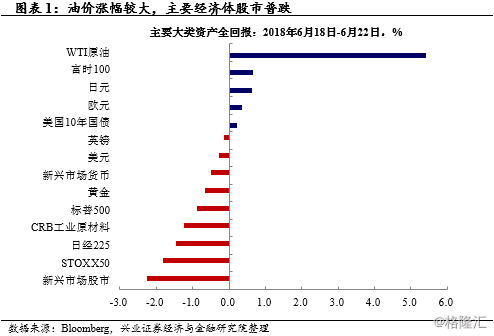

2018年6月18日-6月22日期间,海外市场的主线:

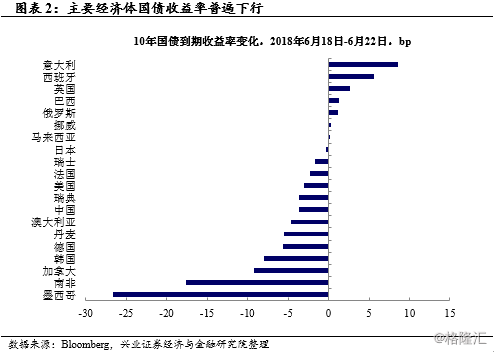

主线1:贸易摩擦推动市场避险。自6月15日美国政府宣布对从中国进口商品加征25%的关税,贸易摩擦持续发酵。以纳瓦罗为首的强硬派似乎阶段性获得特朗普的更多支持,特朗普命令其政府起草对另外2000亿美元中国输美商品加征关税的计划。这一消息引发全球切换至避险模式,主要经济体股市普跌,而债市则多上涨。近期,部分白宫官员在试图争取美国对华关税生效前重启与中国的谈判,以避免两国之间爆发贸易战。美联储主席鲍威尔也表达了对贸易政策的担忧。从当前情势来看,贸易摩擦仍存在反复的可能。

主线2:减产不及预期,油价强势反弹。本周油价大幅上涨。6月22日的OPEC会议讨论复产问题,支持理论上增产100万桶/日,但伊朗表示反对。由于部分成员国可能无法提高产量,实际增产的幅度可能明显小于100万桶/日,这一小幅增产的消息,打消了市场对供给大幅增加的担忧,引发原油期货价格大涨。基本面方面,美国活跃原油钻井数下降1座,结束了之前的12周连增。未来油价走势,仍需关注美国和OPEC供给方面的情况。

主线3:资金继续撤出新兴市场。正如我们在中期报告《信用的七年轮回》中所指出的,在美元和美债收益率双高的组合下,新兴市场将面临资金流出的风险。近期资金持续撤出亚洲新兴市场,从印度、印尼、菲律宾、韩国等六个经济体股市撤出的金额为2008年以来最多,今年以来已流出190亿美元,其中136亿为二季度流出。近一周,墨西哥和菲律宾央行上调了政策利率。为应对资金流出,后续新兴市场央行可能继续加息。

海外数据详解

美国:地产市场仍然低迷,Markit PMI有所回落

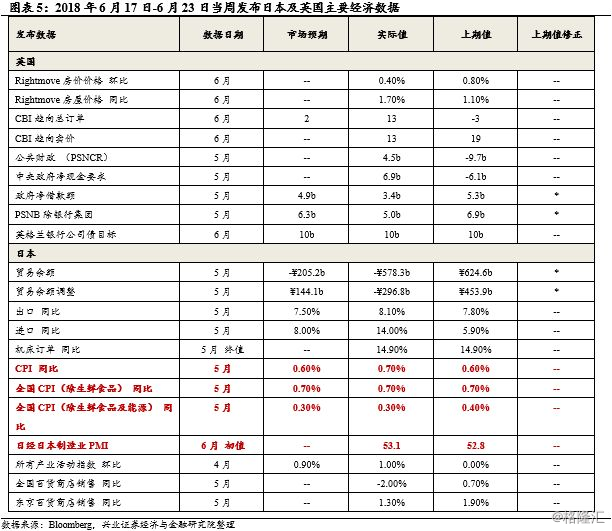

美国Markit PMI有所回落。美国6月Markit制造业PMI初值 54.6,低于预期 56.1和前值56.4;6月Markit服务业PMI初值 56.5,与预期持平,但低于前值56.8。虽然PMI小幅下滑,但仍然处于高位,美国经济目前整体平稳。

但地产市场仍较低迷。美国5月新屋开工增长高于预期,但营建许可连续第二个月下跌,5月成屋销售同比也连续第三个月回落。住房抵押贷款利率上行对地产需求形成制约;木材和其他进口材料的关税下高建筑成本对供给形成制约。美国房地产市场仍较低迷。

欧元区:软指标未见明显起色

欧元区软指标有所分化。

(1)制造业PMI、消费者信心指数继续回落:欧元区6月制造业PMI初值55,较前值55.5继续小幅下滑;欧元区6月消费者信心指数初值为-0.5,低于预期0和前值0.2;

(2)服务业PMI小幅回暖:欧元区6月服务业PMI初值55,较前值53.8有所回升。自 2018 年年初以来,欧元区软指标整体呈现全面放缓趋势。全球贸易保护主义抬头、经济明显放缓、叠加意大利新政府赤字扩张破坏欧元区金融市场稳定的潜在风险,使欧洲经济前景展望进一步走弱,也成为欧央行表态整体中性偏鸽的重要原因。

海外其他:日本通胀小幅回暖,制造业PMI也有所回升

油价拉动日本通胀小幅回暖,日本制造业PMI也小幅上升。日本 5 月 CPI 同比0.7%,小幅高于前值0.6%;核心CPI同比0.3%,与预期持平,低于前值0.4%,油价是通胀回暖的主要拉动因素。日本6月制造PMI 则由52.8小幅上升至53.1,与此前机械订单增速提速相吻合。目前而言,日本通胀上升趋势较去年有所放缓,也成为日本央行维持偏鸽的重要原因:4月日本央行会议纪要显示,大部分委员表示要维持当前宽松政策。

风险提示:中美贸易摩擦升级对全球经济与金融市场影响。