下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风策略徐彪团队

降准叠加限制强平,有利于恢复市场信心和情绪,锁住了“下跌-爆仓-进一步下跌”的恶性循环和负向反馈所带来的风险。短期市场形成底部区域,无需再过度悲观,着眼布局中报超预期的公司。但在中长期去杠杆政策主线无法动摇的情况下,微观层面流动性的问题得到实质解决仍然需要一个过程。

1、底部区域的乐观和中长期的烦恼

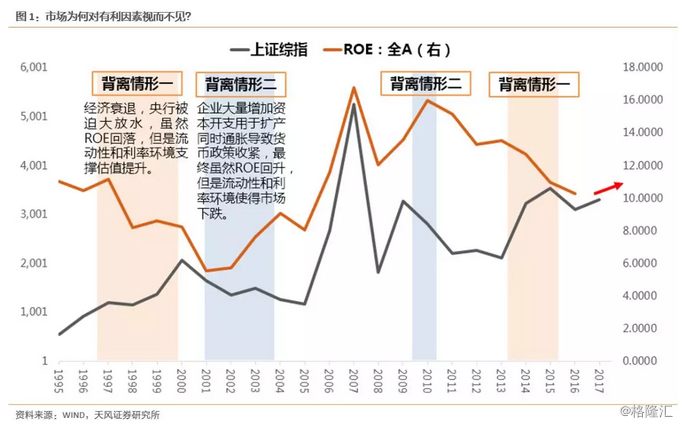

就目前的A股市场环境而言,盈利好、估值低,几乎是共识,但在过去一个季度市场的调整中,大家对这些好的因素似乎都“视而不见”。

历史的维度来看,ROE维持高位但市场却下行的阶段,无一不是流动性发生了剧烈的恶化,导致市场提前反映了ROE见顶的预期。

比如下图中的背离情形二:虽然ROE上行,但一方面,通胀使得货币政策快速收紧,整体流动性水位的池子下降,另一方面,中上游企业ROE提升推动大量资本开支,流动性的水位池子在结构上“脱虚入实”。最终股票市场流动性的严重恶化,导致了市场与ROE的背离。

但这一次市场对股票盈利和估值因素的“视而不见”,还与历史上的“背离情形二”大有不同。

从16年下半年的金融监管和债券去杠杆开始,货币政策收紧成为一个重要的辅助工具,这也使得整个宏观流动性的水位池子开始变得不如14-15年。但是进入2018年开始,央行践行“双支柱”的货币监管体系,一方面有宏观审慎监管框架来应对金融周期,调节金融杠杆、M2以及房地产价格,另一方面货币政策保持独立性,以盯住通胀、就业和经济发展。于是,我们看到了今年整体流动性环境的边际改善与去杠杆的政策并行,最终体现在债券的上涨中。

并且这一次我们也不存在太大的通胀风险,因此整体流动性的水位池子也并没有像03-04和10-11年那样发生恶化。

而这一次最致命的问题在于微观流动性的掣肘:

第一,信用风险的上升和信用融资能力的丧失,引发流动性风险向股票市场的扩散。

我们可以把问题化繁为简,假设在整体的水位池子维持不变的情况下,流动性会在实体经济(企业部门)和金融领域(银行、非银金融)之间有一个合理的分配,在一切正常的情况下,企业部门可以通过经营活动(赚来的钱)或者筹资活动(借来的钱)来投入到新的生产中(增加资本开支)或者购买金融产品(比如理财、股票、房地产),对于前者来说,流动性会进入其他企业,对于后者,流动性会进入金融机构,并最终通过其他方式进入股票市场或者再通过信托等方式借给其他企业。

这是一种相对正常的运转模式。

一种极端的模式是14-15年,央行为对冲经济的衰退,开始实行宽松的货币政策,整个流动性水位的池子也快速上升,此时实体经济的经营活动现金流仍然非常困难(赚不到钱),但是筹资活动现金流却非常充沛(能借到很多钱),但是由于整个实体经济的投资回报率太低(ROE下行),企业并没有把钱用于生产(没有增加任何资本开支),反而是大量的购买了金融资产,尤其是股票,同样,金融机构也通过各种方式把流动性注入股票市场,引发了14-15年的大牛市。

如果信用违约的风险大面积爆发,就会引发另一种极端的模式。当实体经济中的一些企业无法通过经营现金流或者借新还旧的方式来偿还债务的时候,会出现几种情况:

第一,这些企业必须想办法通过变卖流动性好的资产来对债务进行偿还,这些流动性好的资产包括了股票、债券、银行理财、房地产等等。

第二,如果变卖好的流动性资产仍然无法偿还债务,债务违约就会实质性的发生,相应地,金融机构在面临大面积违约时,其产品会被负债端的投资者大量赎回,从而金融机构也会出现流动性问题,于是他们也一样要变卖产品中流动性好的资产。

第三,一旦头部上市公司都已经开始出现信用违约和流动性问题,说明中小微企业的流动性也已陷入困局,持续变卖高流动性的资产(股票、理财、房地产)会成为一种常态。

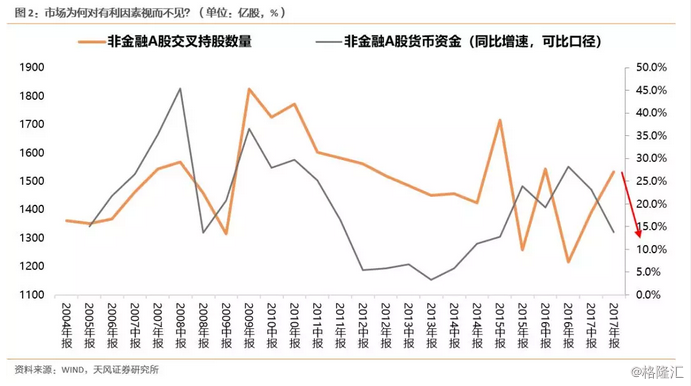

最终,随着债务违约的大面积爆发,流动性被不断的从流动性好的金融资产中抽离,形成一个恶性循环。如下图所示,当企业层面没钱的时候,持有股票的数量也会下降。

第二,资管新规的细分文件之一,银行理财新规虽未落地,但由于过渡期内每年要缩减三分之一不合规的产品,比如多层嵌套的委外、通过表外理财给员工持股、股权激励、定增加杠杆的资管产品、股权质押项目全部面临到期不再续作的问题,于是这些产品背后的股票都在面临大大小小的抛压,而我们有不能确切的知道是否会有集中到期的时间,导致集中的赎回和卖出,因此这也给市场平添了巨大的不确定性因素,同时还会造成资金的持续流出。

不管是债务违约引发的流动性风险扩散、还是资管新规要求的产品不能展期,都正在对市场产生微观资金面上的持续影响,并且这背后所对应的都是“去杠杆”的政策主基调,方向不会改变。

这也是为什么市场对“盈利好、估值低”视而不见——因为信用收缩导致的企业层面赎回金融资产、资管新规导致的银行资管产品不展期,最终都会带来股票市场的强制抛压,而且是不计代价的。

了解了微观流动性背后的问题,我们也就能比较好的解释近期市场从缓慢下跌到暴跌的过程:

先是企业部门为应对信用收缩变卖流动性最好的资产(股票、基金、理财、房地产)应对债务问题和保持正常经营,同时银行面对资管新规和即将出台的银行理财新规,到期的诸如委外、股权质押、员工持股等资管产品几乎不再展期,于是二者给市场带来不断的被动型抛压。

而后压死骆驼的最后一根稻草是股权质押的爆仓,引发股东之间的互相踩踏,于是市场从缓慢下跌切换到暴跌模式。

短期来看,监管层试图通过一些表态,加上窗口指导以及降准来稳住市场情绪,这些举措的叠加,确实有利于恢复市场信心和情绪,锁住了“下跌-爆仓-进一步下跌”的恶性循环和负向反馈所带来的风险。短期市场形成底部区域,无需再过度悲观,着眼布局中报超预期的公司。

但在中长期去杠杆政策主线无法动摇的情况下,微观层面流动性的问题得到实质解决仍然需要一个过程。市场反弹的幅度取决于去杠杆政策趋缓的程度。

风险提示:油价引发通胀超预期,金融监管超预期。

报告来源:天风证券研究所策略团队

报告发布时间:2018/6/24