下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍治坚

来源:伍治坚证据主义

经常有读者朋友向我反映:他们收到过各种来自海外的五花八门的投资理财产品,有些来自于银行,有些来自于基金公司,有些来自于券商。其中有一些来自于比较大牌的名字,比如花旗银行,摩根大通等,但也有不少闻所未闻的产品。这些机构,到底有什么区别?他们各自不同的职能是什么?对于很多英语不好的朋友们来说,确实是一个大难题。因此今天的这篇文章,就来和大家做一些这方面的普及。

首先,我们需要理解的第一个概念是:当我们决定进行投资活动时,大致来说有两种选择:自己动手进行投资,或者委托其他人帮助我进行投资。

自己动手来进行投资活动的形式,包括炒股,购买债券,和买房。自己动手的意思,是我们投资者需要自己花时间去做一些研究工作。

以买房为例,我们需要首先确定在哪个城市买房,然后把范围缩小,划定一个自己感兴趣的区域,然后需要去收集关于该区域的各种信息,比如治安,交通便利,学校位置,生活设施等。接下来,还要去走访看一些房子,货比三家,最后确定自己中意的购买目标。

委托他人进行投资活动的形式,包括购买基金,购买结构化理财产品,委托他人帮自己理财,购买带有投资功能的保险,等等。这里的委托他人的意思,是我们把钱交给一个专业机构,让这些专业机构中的职业人士帮助我们完成投资活动。

在自己动手进行投资的活动中,大部分中国人在海外投资的界限,可能就是买房。找个靠谱的,会说中文的房屋中介,自己多去当地了解一下那里的风土人情,基本可以把买一套房子的任务完成。至于炒股/炒债,大部分中国人受限于自己的知识边界,会选择“委托他人”来完成投资目标。

下面,我们就来详细说说“委托他人”进行投资理财时,可能遇到的不同服务机构。

作为一个消费者/投资者,我们想要购买金融投资服务,一般来说有两种途径。

第一种,是我们直接向产品制造商购买(如上图黄线)。

第二种,是我们通过中间商(也可以称为渠道/中介)购买(上图绿线)。

我们先来说一下产品制造商这个概念。这里的产品,指的是可以被广大消费者购买的,投资理财产品。而产品制造商,就是设计,并且提供这些产品的服务商。他们的工作,就是在市场上从事买卖和投资活动,获取投资回报。

这些投资理财产品的制造商,主要可以分为以下三类:

1)基金公司。基金公司雇佣的基金经理及其团队,从事专业的投资活动。他们提供的产品,就是各种各样供投资者购买的基金。

2)银行。在一些大型的商业银行,投资银行和私人银行下,有资产管理团队。这些资产管理团队生产的产品包括:基金,委托理财服务和各种结构化理财投资产品。

3)保险公司。在一些大型的保险公司中,有资产管理团队。这些团队会设计出一些带有投资功能的保险产品,供广大消费者选购。

上图显示的是全世界资产管理规模超过1万亿欧元的资产管理公司(截至2016年年底)。我们可以看到,他们有些是专业的基金公司(贝莱德/先锋/道富/富达/太平洋/资本/汇理/LGIM),有些隶属于银行(梅隆/摩根/高盛),有些隶属于保险公司(保诚)。

当然,管理规模超过1万亿欧元的资产管理公司,在全世界也就这12家。再往下,还有数以万计的各种资产管理公司。他们提供的产品也五花八门,各有千秋,包括共同基金,私募股权基金,对冲基金,结构化产品,等等。

说完了产品制造商,下面我们再来讲讲售卖这些产品的中介(渠道)。

顾名思义,中介的意思,就是其本身并不制造产品,而是将右端的投资产品,转手倒给左端的消费者(投资者),在中间赚取一个差价或者佣金。对于中介来讲,产品本身的投资回报并不重要(因为他们不是最终的投资者),关键是中间倒手的次数和交易额。次数越多,交易额越大,中介能够赚取的佣金就越高。

大致来讲,销售投资理财产品的中介,可以分为以下几类:

1)银行。很多大银行(包括私人银行),都拥有财富管理部门,旗下雇佣了不少理财顾问。他们的工作,就是向客户推销各种投资理财产品。

银行做投资理财产品的中介,有天然优势。首先银行有大量的客户资料,张三李四在银行账户中有多少存款,一目了然。我们有不少朋友经常会收到银行打来的各种推销电话,就是个人信息被银行瞧上了的典型例子。其次,大银行的网点铺的很开。在互联网金融被普及之前,网点多就代表销售网络强大,因此其销售能力也更强。

2)理财公司。有一些之前在银行理财部门工作过的理财顾问,积累了经验和人脉之后,辞职出来自己单干,或者成立理财公司做起专业的中介工作。

和银行相比,理财公司的规模要小得多。理财公司的优势,主要在于理财顾问的个人素质。一个素质比较高的理财顾问,通过行业内长年的积累,建立起自己的个人品牌,会有一群对他/她非常信任的老客户。因此他/她就有资本出来单干。

理财公司的另一个优势,是相对来说有更强的中立性。因为如果是银行旗下的财富管理部门,或多或少会倾向于推销自家的产品。但是理财公司由于没有自己的生产能力,横竖都是推销别人的产品,因此不会受到这方面倾向性的影响。

当然,这种中立性的前提,是理财公司的收入来自于客户,而不是返佣。这是因为,如果其收入主要靠销售的产品的返佣,那么其中的激励机制就不一样了。理财顾问会有动力去推销那些返佣高的,而并非最适合客户的投资产品。这种利益冲突,值得我们注意。

3)随着互联网的普及,一些基于互联网的理财产品销售平台也开始迅速增长。

在国内,当我们使用微信、支付宝等APP时,会发现可以通过这些APP购买各种理财产品和基金,这就是典型的互联网平台销售中介。互联网平台的优势,是成本低廉(因为借助了科技的力量),使用方便(在手机上点几下就能购买)。缺点是:用户的平均年龄比较低,因此购买力比较弱。

4)保险公司。

很多保险公司,也雇佣不少理财顾问。或者一些卖保险的经纪,也会在卖保险的同时,向客户推销一些基金和理财产品。保险公司做中介售卖基金的优点是:他们雇佣了大量的保险经纪,因此可以接触到很多潜在客户。保险经纪和客户已经建立了相当的个人关系,因此在保险之外,卖些理财产品和基金也并非没可能。缺点是:跨专业售卖不同的产品,可能专业性不足。

上图显示的是美国规模最大的10家财富管理公司。我们可以看到,其中绝大部分都是银行旗下的财富管理部门,包括美国银行,摩根斯坦利,摩根大通,富国银行等。在销售投资理财产品的渠道这个领域,银行的优势非常明显。

对于消费者(投资者)来说,通过中介购买理财产品,他所支付的费用,十之八九要比直接购买来的高。比如银行在销售基金时,一般都会抽取申购费和赎回费。而如果我们直接去基金公司购买基金,则不需要支付申购费/赎回费。这是广大投资者通过中介购买理财产品需要弄懂的第一个重要道理。

当然,中介收取费用,也能提供一些价值。比如有一些消费者对投资一窍不通,或者他们平时也没有时间去研究比较各种不同的理财产品。就好像我们看医生需要付诊疗费,向律师咨询需要付法律咨询费,那么我们获得有质量的理财建议时,也应该支付理财咨询费。

目前在国内,财富管理行业还没有形成理财顾问收取顾问费的行业习惯。广大消费者不习惯支付顾问费,更喜欢享受“免费”服务。殊不知,理财顾问也要养家糊口,如果投资者不愿意买单,那么他们只能从产品端通过佣金来养活自己。这样的安排造成了一定的利益冲突,到最后,投资者获得的“免费”服务,未必符合他们的最佳利益。

在本人的拙作《小乌龟投资智慧2:投资丛林生存法则》中,我对“利益冲突”这个问题提供了更加详细的分析,并且和大家分享了一些实用的建议。

跟大家分享上述这些信息,是想让更多的投资者,在做出各种投资理财决策前,先搞清楚向自己提供投资的机构或者个人,是属于哪种类型,他们的主营业务和优势在哪里,他们背后的激励机制如何。只有充分了解了这些重要问题的答案之后,我们才可能做出更加理性的投资决策。

下面,再来说说自己动手进行海外投资活动,所可能涉及到的服务机构。

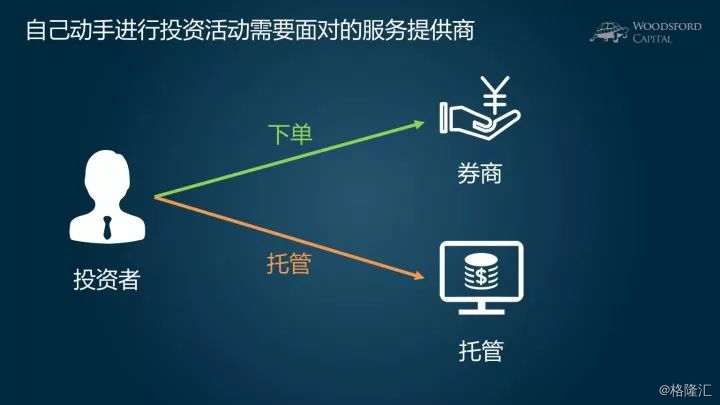

大致来讲,投资者想要DIY进行海外投资活动,一般来说需要和两类金融机构打交道:券商和托管行。

券商提供的服务,是让投资者可以自由方便的下单进行买卖(比如二级市场上流通的各种股票,债券,基金等)。投资者在购买了证券以后,需要找一个地方存放这些证券(你可以把它想象成:我们需要一个仓库来存放这些证券)。托管行提供的服务,就是让投资者存放这些投资产品。

先来说说券商。

绝大部分综合性商业银行集团,比如花旗银行、汇丰银行、美国银行等,其旗下都有自己的券商部门。这些券商的特点是历史悠久,但是相对来说,其费用也比较高昂。在笔者写的《境外开户和美元投资》一文中,对于不同券商的收费标准有更加详细的比较分析。

最近几年发展比较快的,是基于互联网的网络券商(Online broker)。这些券商的特点,是使用方便(在PC端和手机上都能灵活下单,随时检查自己的账户余额),费用低廉。

美国著名的杂志Barron's,每年都会评选一个“最佳网络券商”列表。在Barron's评选的2017年度最佳网络券商中,有三家获得了4星半的评级:Fidelity, IB和Ameritrade。获得四星级评分的网络券商包括:Optionhouse, Charles Schwab, Merrill Edge, Etrade和Tradestation。

在我们选择比较券商时,需要考虑很多不同的因素,比如券商的安全性,覆盖的市场广度,交易的灵活方便性,券商收取的佣金等等。在安全性下,我们需要考虑券商本身的经济实力,信用评级,业务范围,以及它使用的托管行。

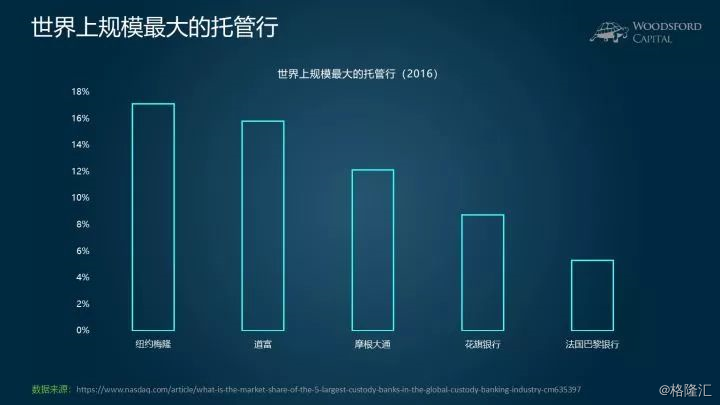

全球资产的托管,是一个相对来说比较集中的行业。

比如全球最大的五家托管行:纽约梅隆、道富、摩根大通、花旗银行和法国巴黎银行,他们托管的资产量,占据了整个市场50%以上的份额。

所有的券商,都一定需要使用一个托管行,来“存放”投资者购买的证券。在我们去任何券商开户之前,都应该搞清楚对方用的是哪家托管行,收费多少,这样才能帮助我们更好的理解在该券商那里开户可能面临的投资风险。

总结

这篇文章,主要帮助大家解决下面这几个问题:

1)海外的金融投资机构,可以分为哪几大类?他们各自都提供何种服务?

2)世界上规模比较大的,市场份额比较领先的金融机构有哪些?

3)作为一个中国的投资者,在购买任何投资理财产品前,如何理解/分析产品提供方提供的服务?

希望对大家有所帮助。